2018-03-19 00:33:11

Του Σπύρου Δημητρέλη - Capital.gr

Ψυχρολουσία προκάλεσε στους φορολογούμενους η ξεκάθαρη στάση του Διεθνούς Νομισματικού Ταμείου για επιτάχυνση της λήψης των μέτρων λιτότητας και της χρονοκαθυστέρησης στην εφαρμογή των μέτρων μείωσης της φορολογικής επιβάρυνσης, των λεγόμενων και αντίμετρων. Ουσιαστικά, το Διεθνές Νομισματικό Ταμείο απαιτεί να μειωθεί το αφορολόγητο όριο αντί για το 2020 που έχει ψηφιστεί, έναν χρόνο νωρίτερα, δηλαδή από το 2019, καθώς θεωρεί ότι δεν επιτυγχάνεται ο δημοσιονομικός στόχος για πρωτογενές πλεόνασμα 3,5% του Ακαθάριστου Εγχώριου Προϊόντος. Από την άλλη, θεωρεί ότι δεν πρέπει να ενεργοποιηθούν τα αντίμετρα της λιτότητας, όπως είναι οι φορολογικές ελαφρύνσεις νωρίτερα από το 2021 ή ακόμη πιο αργά, ενώ η κυβέρνηση υποστηρίζει ότι θα αρχίσουν να εφαρμόζονται από το 2019, μαζί με την περικοπή των συντάξεων.

Σε κάθε περίπτωση, αν τελικά επικρατήσει η προσέγγιση του Διεθνούς Νομισματικού Ταμείου, οι φορολογούμενοι θα βρεθούν σε εξαιρετικά δυσμενή θέση αφού θα δουν νέα καθαρή μείωση των εισοδημάτων τους χωρίς να υπάρχει το αντιστάθμισμα των αντίμετρων. Μεγάλες χαμένες από τη χρονοκαθυστέρηση της ενεργοποίησης των αντίμετρων και οι επιχειρήσεις καθώς δεν θα μειωθεί ο εταιρικός φορολογικός συντελεστής.

Το μαχαίρι στο αφορολόγητο

Η μείωση του αφορολόγητου ορίου επιβλήθηκε ουσιαστικά από τους τεχνοκράτες του Διεθνούς Νομισματικού Ταμείου ως μέτρο για τη διεύρυνση της φορολογικής βάσης, καθώς θεωρούν ότι ένας στους δυο μισθωτούς και συνταξιούχους δεν καταβάλλει φόρο εισοδήματος με αποτέλεσμα να προκαλείται υπέρμετρη φορολογική επιβάρυνση στα μεσαία και υψηλά εισοδήματα. Η μείωση του αφορολόγητου αυτή θα φανεί από τον πρώτο μισθό ή σύνταξη μετά την ενεργοποίηση της μείωσης μέσω της παρακράτησης φόρου εισοδήματος.

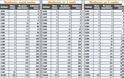

Το ψαλίδι στο αφορολόγητο θα υλοποιηθεί μέσω της περικοπής κατά 650 ευρώ της έκπτωσης φόρου που δικαιούνται μισθωτοί και συνταξιούχοι. Συγκεκριμένα, η μείωση του φόρου με βάση την οποία προκύπτει το ύψος του αφορολόγητου εισοδήματος διαμορφώνεται ως εξής:

- Στα 1.250 ευρώ από 1.900 ευρώ σήμερα για μισθωτούς χωρίς προστατευόμενα τέκνα (έτσι το αφορολόγητο όριο μειώνεται από 8.636 σε 5.681 ευρώ).

- Στα 1.300 ευρώ από 1.950 ευρώ σήμερα για μισθωτούς με ένα προστατευόμενο τέκνο (έτσι το αφορολόγητο όριο μειώνεται από 8.863 σε 5.909 ευρώ).

- Στα 1.350 ευρώ από 2.000 ευρώ σήμερα για μισθωτούς με δύο προστατευόμενα τέκνα (έτσι το αφορολόγητο όριο μειώνεται από 9.090 σε 6.136 ευρώ).

- Στα 1.450 ευρώ από 2.100 ευρώ σήμερα για μισθωτούς με τρία τέκνα και άνω

(έτσι το αφορολόγητο όριο μειώνεται από 9.545 σε 6.590 ευρώ).

Από τους παραπάνω αριθμούς γίνεται πλέον κατανοητό ότι η μείωση του αφορολόγητου ορίου θα έχει ως αποτέλεσμα να ξεκινήσουν να πληρώνουν φόρο εισοδήματος ακόμη και μισθωτοί ή συνταξιούχοι με μηνιαίο εισόδημα χαμηλότερο των 500 ευρώ.

Ας δούμε αναλυτικά την επίπτωση που θα έχει στους μισθωτούς, συνταξιούχους και κατά κύριο επάγγελμα αγρότες η περικοπή της έκπτωσης φόρου, ανάλογα με τον αριθμό των παιδιών:

Στον πάγο τα αντίμετρα

Για να μετριασθούν οι επιπτώσεις στα εισοδήματα και την οικονομία γενικότερα από τη μείωση του αφορολόγητου ορίου, θεσπίστηκαν και "αναπτυξιακά" μέτρα που αφορούν κατά κύριο λόγο φορολογικές ελαφρύνσεις. Τα αντίμετρα αυτά, σύμφωνα με όσα ψηφίστηκαν τον περασμένο Μάιο στο πλαίσιο της δεύτερης αξιολόγησης του ελληνικού προγράμματος, θα τεθούν σε εφαρμογή από το 2020 (από το 2019 η μείωση του εταιρικού φορολογικού συντελεστή) αν και, όπως αναφέρθηκε, το ΔΝΤ θέλει να πάνε πίσω για να σιγουρευτεί η επίτευξη υψηλών πρωτογενών πλεονασμάτων.

Τα φορολογικά αντίμετρα είναι τα εξής:

Μείωση συντελεστή φόρου επιχειρήσεων

Ένα από τα πιο φιλικά στην αγορά και το επιχειρείν και την αγορά αντίμετρο στη λιτότητα είναι η μείωση του εταιρικού φορολογικού συντελεστή. Ο συντελεστής φορολόγησης των Ανωνύμων Εταιρειών και γενικά των νομικών προσώπων είναι 29%. Μάλιστα, ο φορολογικός συντελεστής αυξήθηκε από τα εισοδήματα του 2016 στο πλαίσιο της συμφωνίας της κυβέρνησης με τους δανειστές για την παροχή του τρίτου προγράμματος- δανείου στην Ελλάδα. Η αύξηση που έγινε τότε ήταν της τάξης των τριών εκατοστιαίων μονάδων, από το 26% στο 29%. Την ανατροπή αυτής της επιβάρυνσης προβλέπουν τα αντίμετρα, τα οποία όμως, όπως όλα δείχνουν, πρόκειται να καθυστερήσει καθυστερώντας και την ελάφρυνση των επιχειρήσεων που πασχίζουν να επιβιώσουν μέσα σε ένα εξοντωτικό πεδίο υπερφορολόγησης και περιορισμένης ρευστότητας.

Παραδείγματα

Ανώνυμη εταιρεία πραγματοποίησε στη χρήση 2019 καθαρά κέρδη ύψους 1.000.000 ευρώ. Εφόσον το αντίμετρο της μείωσης του φορολογικού συντελεστή τεθεί κανονικά σε εφαρμογή από το 2019 θα κληθεί να πληρώσει φόρο εισοδήματος ύψους 260.000 ευρώ. Ωστόσο, επειδή είναι πολύ πιθανό να μην εφαρμοστεί το συγκεκριμένο αντίμετρο, θα συνεχίσει να ισχύει ο σημερινός φορολογικός συντελεστής, δηλαδή 29%, η συγκεκριμένη επιχείρηση θα κληθεί τελικά να πληρώσει 30.000 ευρώ περισσότερα, δηλαδή 290.000 ευρώ.

Εταιρεία Περιορισμένης Ευθύνης πραγματοποίησε στη χρήση 2019 καθαρά κέρδη ύψους 120.000 ευρώ. Εφόσον το αντίμετρο της μείωσης του φορολογικού συντελεστή τεθεί κανονικά σε εφαρμογή από το 2019 θα κληθεί να πληρώσει φόρο εισοδήματος ύψους 31.200 ευρώ. Ωστόσο, επειδή είναι πολύ πιθανό να μην εφαρμοστεί το συγκεκριμένο αντίμετρο θα συνεχίσει να ισχύει ο σημερινός φορολογικός συντελεστής, δηλαδή 29%, η συγκεκριμένη επιχείρηση θα κληθεί τελικά να πληρώσει 3.600 ευρώ περισσότερα, δηλαδή 34.800 ευρώ.

Μείωση πρώτου συντελεστή κλίμακας

Ένα αντίμετρο που αφορά όλα τα φυσικά πρόσωπα είναι η μείωση του πρώτου συντελεστή της φορολογικής κλίμακας. Πρώτος συντελεστής των εισοδημάτων φυσικών προσώπων είναι 22% και εφαρμόζεται για εισόδημα έως 20.000 ευρώ. Το συγκεκριμένο αντίμετρο προβλέπεται να εφαρμοστεί από το 2020 αλλά λόγω των αντιρρήσεων του ΔΝΤ είναι πολύ πιθανό να μεταφερθεί η εφαρμογή του από το 2021 ή και αργότερα.

Η μείωση του συντελεστή θα ωφελήσει όλους τους ελεύθερους επαγγελματίες καθώς θα περιορίσει τον οφειλόμενο φόρο εισοδήματος και όσον αφορά τους μισθωτούς και τους συνταξιούχους θα περιορίσει την επιβάρυνσή τους από τη μείωση του αφορολόγητου ορίου.

Παραδείγματα

Ελεύθερος επαγγελματίας δηλώνει καθαρό ετήσιο εισόδημα 14.000 ευρώ. Με βάση τον μειωμένο συντελεστή που θα ίσχυε αν ετίθεντο σε ισχύ τα αντίμετρα θα καλούνταν να πληρώσει φόρο εισοδήματος ύψους 2.800 ευρώ. Αν δεν τεθεί σε εφαρμογή το αντίμετρο τότε θα κληθεί να πληρώσει 280 ευρώ περισσότερα, δηλαδή συνολικά 3.080 ευρώ.

Συνταξιούχος με ένα προστατευόμενο τέκνο έχει ετήσιο εισόδημα 15.000. Σήμερα πληρώνει φόρο 1.350 ευρώ. Με τη μείωση του αφορολόγητου θα κληθεί να πληρώσει 2.000 ευρώ, δηλαδή 650 ευρώ περισσότερα. Αν ενεργοποιούνταν το αντίμετρο θα κληθεί να πληρώσει 1.700 ευρώ, δηλαδή η επιβάρυνσή του θα περιοριστεί κατά 300 ευρώ.

Μισθωτός με ετήσιο εισόδημα 35.000 και δυο παιδιά πληρώνει σήμερα φόρο εισοδήματος 7.300 ευρώ. Με τη μείωση του αφορολόγητου θα κληθεί να πληρώσει 7.950 ευρώ ενώ αν ενεργοποιούνταν το αντίμετρο θα κληθεί να πληρώσει 7.550. Δηλαδή η επιβάρυνσή του θα περιοριστεί κατά 400 ευρώ.

Μείωση εισφοράς αλληλεγγύης

Στα αντίμετρα περιλαμβάνεται και η κατάργηση από το 2020 της εισφοράς αλληλεγγύης για το εισόδημα έως 30.000 ευρώ. Η κλίμακα της εισφοράς αλληλεγγύης θα έχει ως εξής:

Εισόδημα (ετήσιο) Εισφορά (%)

1. 0 - 12.000 0% (από 0%)

2. 12.000 - 20.000 0% (από 2,2%)

3. 20.001 - 30.000 0% (από 5,0%)

4. 30.001 - 40.000 5,0% (από 6,5%)

5. 40.001 - 65.000 7,0% (από 7,5%)

6. 65.001 - 220.000 9,0% (ίδιο ποσοστό)

7. 220.000 και πάνω 10% (ίδιο ποσοστό)

Παράδειγμα

Φορολογούμενος με συνολικό ετήσιο εισόδημα από συντάξεις και ενοίκια ύψους 15.000 ευρώ καταβάλλει σήμερα εισφορά αλληλεγγύης ύψους 66 ευρώ. Με την ενεργοποίηση του αντιμέτρου θα απαλλαγεί από την εισφορά και έτσι θα γλιτώσει το ποσό των 66 ευρώ.

Μείωση του ΕΝΦΙΑ

Η μείωση του ΕΝΦΙΑ κατά 10% για όσους έχουν ετήσιο λογαριασμό από το φόρο έως 700 ευρώ είναι το μέτρο που συμπληρώνει τη βεντάλια των αντιμέτρων. Αυτό έχει καθοριστεί να εφαρμοστεί από το 2020 και θα προκαλέσει οριακή μείωση του εισπρακτικού αποτελέσματος του ΕΝΦΙΑ κατά περίπου 190 εκατ. ευρώ.

Παράδειγμα

Ιδιοκτήτης ακινήτων καλείται να πληρώσει ετήσιο ΕΝΦΙΑ ύψους 650 ευρώ. Εφόσον ενεργοποιηθεί το αντίμετρο θα κληθεί να πληρώσει 585 ευρώ, δηλαδή 65 ευρώ λιγότερα.

medispin

Ψυχρολουσία προκάλεσε στους φορολογούμενους η ξεκάθαρη στάση του Διεθνούς Νομισματικού Ταμείου για επιτάχυνση της λήψης των μέτρων λιτότητας και της χρονοκαθυστέρησης στην εφαρμογή των μέτρων μείωσης της φορολογικής επιβάρυνσης, των λεγόμενων και αντίμετρων. Ουσιαστικά, το Διεθνές Νομισματικό Ταμείο απαιτεί να μειωθεί το αφορολόγητο όριο αντί για το 2020 που έχει ψηφιστεί, έναν χρόνο νωρίτερα, δηλαδή από το 2019, καθώς θεωρεί ότι δεν επιτυγχάνεται ο δημοσιονομικός στόχος για πρωτογενές πλεόνασμα 3,5% του Ακαθάριστου Εγχώριου Προϊόντος. Από την άλλη, θεωρεί ότι δεν πρέπει να ενεργοποιηθούν τα αντίμετρα της λιτότητας, όπως είναι οι φορολογικές ελαφρύνσεις νωρίτερα από το 2021 ή ακόμη πιο αργά, ενώ η κυβέρνηση υποστηρίζει ότι θα αρχίσουν να εφαρμόζονται από το 2019, μαζί με την περικοπή των συντάξεων.

Σε κάθε περίπτωση, αν τελικά επικρατήσει η προσέγγιση του Διεθνούς Νομισματικού Ταμείου, οι φορολογούμενοι θα βρεθούν σε εξαιρετικά δυσμενή θέση αφού θα δουν νέα καθαρή μείωση των εισοδημάτων τους χωρίς να υπάρχει το αντιστάθμισμα των αντίμετρων. Μεγάλες χαμένες από τη χρονοκαθυστέρηση της ενεργοποίησης των αντίμετρων και οι επιχειρήσεις καθώς δεν θα μειωθεί ο εταιρικός φορολογικός συντελεστής.

Το μαχαίρι στο αφορολόγητο

Η μείωση του αφορολόγητου ορίου επιβλήθηκε ουσιαστικά από τους τεχνοκράτες του Διεθνούς Νομισματικού Ταμείου ως μέτρο για τη διεύρυνση της φορολογικής βάσης, καθώς θεωρούν ότι ένας στους δυο μισθωτούς και συνταξιούχους δεν καταβάλλει φόρο εισοδήματος με αποτέλεσμα να προκαλείται υπέρμετρη φορολογική επιβάρυνση στα μεσαία και υψηλά εισοδήματα. Η μείωση του αφορολόγητου αυτή θα φανεί από τον πρώτο μισθό ή σύνταξη μετά την ενεργοποίηση της μείωσης μέσω της παρακράτησης φόρου εισοδήματος.

Το ψαλίδι στο αφορολόγητο θα υλοποιηθεί μέσω της περικοπής κατά 650 ευρώ της έκπτωσης φόρου που δικαιούνται μισθωτοί και συνταξιούχοι. Συγκεκριμένα, η μείωση του φόρου με βάση την οποία προκύπτει το ύψος του αφορολόγητου εισοδήματος διαμορφώνεται ως εξής:

- Στα 1.250 ευρώ από 1.900 ευρώ σήμερα για μισθωτούς χωρίς προστατευόμενα τέκνα (έτσι το αφορολόγητο όριο μειώνεται από 8.636 σε 5.681 ευρώ).

- Στα 1.300 ευρώ από 1.950 ευρώ σήμερα για μισθωτούς με ένα προστατευόμενο τέκνο (έτσι το αφορολόγητο όριο μειώνεται από 8.863 σε 5.909 ευρώ).

- Στα 1.350 ευρώ από 2.000 ευρώ σήμερα για μισθωτούς με δύο προστατευόμενα τέκνα (έτσι το αφορολόγητο όριο μειώνεται από 9.090 σε 6.136 ευρώ).

- Στα 1.450 ευρώ από 2.100 ευρώ σήμερα για μισθωτούς με τρία τέκνα και άνω

(έτσι το αφορολόγητο όριο μειώνεται από 9.545 σε 6.590 ευρώ).

Από τους παραπάνω αριθμούς γίνεται πλέον κατανοητό ότι η μείωση του αφορολόγητου ορίου θα έχει ως αποτέλεσμα να ξεκινήσουν να πληρώνουν φόρο εισοδήματος ακόμη και μισθωτοί ή συνταξιούχοι με μηνιαίο εισόδημα χαμηλότερο των 500 ευρώ.

Ας δούμε αναλυτικά την επίπτωση που θα έχει στους μισθωτούς, συνταξιούχους και κατά κύριο επάγγελμα αγρότες η περικοπή της έκπτωσης φόρου, ανάλογα με τον αριθμό των παιδιών:

Στον πάγο τα αντίμετρα

Για να μετριασθούν οι επιπτώσεις στα εισοδήματα και την οικονομία γενικότερα από τη μείωση του αφορολόγητου ορίου, θεσπίστηκαν και "αναπτυξιακά" μέτρα που αφορούν κατά κύριο λόγο φορολογικές ελαφρύνσεις. Τα αντίμετρα αυτά, σύμφωνα με όσα ψηφίστηκαν τον περασμένο Μάιο στο πλαίσιο της δεύτερης αξιολόγησης του ελληνικού προγράμματος, θα τεθούν σε εφαρμογή από το 2020 (από το 2019 η μείωση του εταιρικού φορολογικού συντελεστή) αν και, όπως αναφέρθηκε, το ΔΝΤ θέλει να πάνε πίσω για να σιγουρευτεί η επίτευξη υψηλών πρωτογενών πλεονασμάτων.

Τα φορολογικά αντίμετρα είναι τα εξής:

Μείωση συντελεστή φόρου επιχειρήσεων

Ένα από τα πιο φιλικά στην αγορά και το επιχειρείν και την αγορά αντίμετρο στη λιτότητα είναι η μείωση του εταιρικού φορολογικού συντελεστή. Ο συντελεστής φορολόγησης των Ανωνύμων Εταιρειών και γενικά των νομικών προσώπων είναι 29%. Μάλιστα, ο φορολογικός συντελεστής αυξήθηκε από τα εισοδήματα του 2016 στο πλαίσιο της συμφωνίας της κυβέρνησης με τους δανειστές για την παροχή του τρίτου προγράμματος- δανείου στην Ελλάδα. Η αύξηση που έγινε τότε ήταν της τάξης των τριών εκατοστιαίων μονάδων, από το 26% στο 29%. Την ανατροπή αυτής της επιβάρυνσης προβλέπουν τα αντίμετρα, τα οποία όμως, όπως όλα δείχνουν, πρόκειται να καθυστερήσει καθυστερώντας και την ελάφρυνση των επιχειρήσεων που πασχίζουν να επιβιώσουν μέσα σε ένα εξοντωτικό πεδίο υπερφορολόγησης και περιορισμένης ρευστότητας.

Παραδείγματα

Ανώνυμη εταιρεία πραγματοποίησε στη χρήση 2019 καθαρά κέρδη ύψους 1.000.000 ευρώ. Εφόσον το αντίμετρο της μείωσης του φορολογικού συντελεστή τεθεί κανονικά σε εφαρμογή από το 2019 θα κληθεί να πληρώσει φόρο εισοδήματος ύψους 260.000 ευρώ. Ωστόσο, επειδή είναι πολύ πιθανό να μην εφαρμοστεί το συγκεκριμένο αντίμετρο, θα συνεχίσει να ισχύει ο σημερινός φορολογικός συντελεστής, δηλαδή 29%, η συγκεκριμένη επιχείρηση θα κληθεί τελικά να πληρώσει 30.000 ευρώ περισσότερα, δηλαδή 290.000 ευρώ.

Εταιρεία Περιορισμένης Ευθύνης πραγματοποίησε στη χρήση 2019 καθαρά κέρδη ύψους 120.000 ευρώ. Εφόσον το αντίμετρο της μείωσης του φορολογικού συντελεστή τεθεί κανονικά σε εφαρμογή από το 2019 θα κληθεί να πληρώσει φόρο εισοδήματος ύψους 31.200 ευρώ. Ωστόσο, επειδή είναι πολύ πιθανό να μην εφαρμοστεί το συγκεκριμένο αντίμετρο θα συνεχίσει να ισχύει ο σημερινός φορολογικός συντελεστής, δηλαδή 29%, η συγκεκριμένη επιχείρηση θα κληθεί τελικά να πληρώσει 3.600 ευρώ περισσότερα, δηλαδή 34.800 ευρώ.

Μείωση πρώτου συντελεστή κλίμακας

Ένα αντίμετρο που αφορά όλα τα φυσικά πρόσωπα είναι η μείωση του πρώτου συντελεστή της φορολογικής κλίμακας. Πρώτος συντελεστής των εισοδημάτων φυσικών προσώπων είναι 22% και εφαρμόζεται για εισόδημα έως 20.000 ευρώ. Το συγκεκριμένο αντίμετρο προβλέπεται να εφαρμοστεί από το 2020 αλλά λόγω των αντιρρήσεων του ΔΝΤ είναι πολύ πιθανό να μεταφερθεί η εφαρμογή του από το 2021 ή και αργότερα.

Η μείωση του συντελεστή θα ωφελήσει όλους τους ελεύθερους επαγγελματίες καθώς θα περιορίσει τον οφειλόμενο φόρο εισοδήματος και όσον αφορά τους μισθωτούς και τους συνταξιούχους θα περιορίσει την επιβάρυνσή τους από τη μείωση του αφορολόγητου ορίου.

Παραδείγματα

Ελεύθερος επαγγελματίας δηλώνει καθαρό ετήσιο εισόδημα 14.000 ευρώ. Με βάση τον μειωμένο συντελεστή που θα ίσχυε αν ετίθεντο σε ισχύ τα αντίμετρα θα καλούνταν να πληρώσει φόρο εισοδήματος ύψους 2.800 ευρώ. Αν δεν τεθεί σε εφαρμογή το αντίμετρο τότε θα κληθεί να πληρώσει 280 ευρώ περισσότερα, δηλαδή συνολικά 3.080 ευρώ.

Συνταξιούχος με ένα προστατευόμενο τέκνο έχει ετήσιο εισόδημα 15.000. Σήμερα πληρώνει φόρο 1.350 ευρώ. Με τη μείωση του αφορολόγητου θα κληθεί να πληρώσει 2.000 ευρώ, δηλαδή 650 ευρώ περισσότερα. Αν ενεργοποιούνταν το αντίμετρο θα κληθεί να πληρώσει 1.700 ευρώ, δηλαδή η επιβάρυνσή του θα περιοριστεί κατά 300 ευρώ.

Μισθωτός με ετήσιο εισόδημα 35.000 και δυο παιδιά πληρώνει σήμερα φόρο εισοδήματος 7.300 ευρώ. Με τη μείωση του αφορολόγητου θα κληθεί να πληρώσει 7.950 ευρώ ενώ αν ενεργοποιούνταν το αντίμετρο θα κληθεί να πληρώσει 7.550. Δηλαδή η επιβάρυνσή του θα περιοριστεί κατά 400 ευρώ.

Μείωση εισφοράς αλληλεγγύης

Στα αντίμετρα περιλαμβάνεται και η κατάργηση από το 2020 της εισφοράς αλληλεγγύης για το εισόδημα έως 30.000 ευρώ. Η κλίμακα της εισφοράς αλληλεγγύης θα έχει ως εξής:

Εισόδημα (ετήσιο) Εισφορά (%)

1. 0 - 12.000 0% (από 0%)

2. 12.000 - 20.000 0% (από 2,2%)

3. 20.001 - 30.000 0% (από 5,0%)

4. 30.001 - 40.000 5,0% (από 6,5%)

5. 40.001 - 65.000 7,0% (από 7,5%)

6. 65.001 - 220.000 9,0% (ίδιο ποσοστό)

7. 220.000 και πάνω 10% (ίδιο ποσοστό)

Παράδειγμα

Φορολογούμενος με συνολικό ετήσιο εισόδημα από συντάξεις και ενοίκια ύψους 15.000 ευρώ καταβάλλει σήμερα εισφορά αλληλεγγύης ύψους 66 ευρώ. Με την ενεργοποίηση του αντιμέτρου θα απαλλαγεί από την εισφορά και έτσι θα γλιτώσει το ποσό των 66 ευρώ.

Μείωση του ΕΝΦΙΑ

Η μείωση του ΕΝΦΙΑ κατά 10% για όσους έχουν ετήσιο λογαριασμό από το φόρο έως 700 ευρώ είναι το μέτρο που συμπληρώνει τη βεντάλια των αντιμέτρων. Αυτό έχει καθοριστεί να εφαρμοστεί από το 2020 και θα προκαλέσει οριακή μείωση του εισπρακτικού αποτελέσματος του ΕΝΦΙΑ κατά περίπου 190 εκατ. ευρώ.

Παράδειγμα

Ιδιοκτήτης ακινήτων καλείται να πληρώσει ετήσιο ΕΝΦΙΑ ύψους 650 ευρώ. Εφόσον ενεργοποιηθεί το αντίμετρο θα κληθεί να πληρώσει 585 ευρώ, δηλαδή 65 ευρώ λιγότερα.

medispin

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

![Πώς γίνεται το τέλειο καθάρισμα του παρμπρίζ από μέσα [video]](https://images.newsnowgreece.com/111/1117280/pos-ginetai-to-teleio-katharisma-tou-parmpriz-apo-mesa-video-1-124x78.jpg)

ΣΧΟΛΙΑΣΤΕ