2018-03-30 20:52:21

Στη δημοσιότητα δόθηκε η με αριθμό ΠΟΛ. 1057/28.3.2018 εγκύκλιος με θέμα «Τύπος και περιεχόμενο των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2017 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν.4172/2013 και καθορισμός δικαιολογητικών που υποβάλλονται μ΄ αυτές - Υποβολή με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας των δηλώσεων φορολογίας εισοδήματος των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν.4172/2013». Με την εγκύκλιο ορίστηκε ο τύπος και το περιεχόμενο της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2017 των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν.4172/2013. Να σημειώσουμε ότι η υποβολή της δήλωσης φορολογίας εισοδήματος με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας είναι υποχρεωτική. Η πιο πάνω δήλωση, όταν υποβάλλεται χειρόγραφα, υποβάλλεται σε δύο (2) αντίτυπα.

Για τα νομικά πρόσωπα και τις νομικές οντότητες που υποβάλλουν τη δήλωση φορολογίας εισοδήματος με τη χρήση ηλεκτρονικής μεθόδου, ως χρόνος υποβολής της δήλωσης, θεωρείται ο χρόνος οριστικοποίησης αυτής από τον υπόχρεο

. Με την οριστικοποίηση της υποβολής της δήλωσης, βεβαιώνεται ο φόρος στην Δημόσια Οικονομική Υπηρεσία της περιφέρειας όπου βρίσκεται η επαγγελματική έδρα του υπόχρεου υποβολής της δήλωσης και εκδίδεται «Ταυτότητα Οφειλής», με βάση την οποία θα καταβάλλεται ο φόρος μέσω πιστωτικών ιδρυμάτων, ανάλογα με τον τρόπο που ο υπόχρεος έχει επιλέξει (εφάπαξ ή με δόσεις) μέχρι τη λήξη της νόμιμης προθεσμίας όπως αυτή ορίζεται.

Σας παραθέτουμε πιο κάτω κάποιες διαφορές που εμφανίζει το έντυπο Ν φορολογικού έτους 2017, σε σχέση με το περσινό έντυπο:

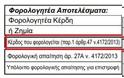

1. Σελίδα πρώτη, τρίτος υποπίνακας:

Προστέθηκε κωδικός με αρίθμηση 079 «Κέρδος που φορολογείται (παρ. 1 άρθρου 47 Ν.4172/2013)»

Στο πεδίο 652 έχει τροποποιηθεί το περιεχόμενό του ως εξής: «στην παρ. 2 του άρθρου 58 ν.4172/2013 και είστε εγγεγραμμένοι στο Μητρώο του άρθρου 19 του ν.4384/2016».

2. Σελίδα πρώτη, τέταρτος υποπίνακας:

Προστέθηκε κωδικός 080 «Φόρος που αναλογεί με βάση τις διατάξεις της παρ. 1 άρθρου 47 ν. 4172/2013 …... x 29% x 13%» και συνακόλουθα αλλάζει και ο τρόπος υπολογισμού του πεδίου 700.

Αφαιρέθηκε ο κωδικός 910 «Εισφορά ΕΛΓΑ 2% (αρθ. 13 ν.3877/2010)» και αντίστοιχα μεταβάλλεται ο τρόπος υπολογισμού του πεδίου 702.

3. Σελίδα πρώτη, αφαίρεση υποπινάκων:

Οι εκπτώσεις επί των ποσών, η παραλαβή του εντύπου, η νόμιμη εκπροσώπηση και η αναγραφή των στοιχείων του Προϊσταμένου Λογιστηρίου, μεταφέρθηκαν στο τέλος του εντύπου.

4. Σελίδα δεύτερη - τρίτη:

Προστέθηκε ο κωδικός με αρίθμηση 446 «Διαφορά κερδών με βάση τις διατάξεις του άρθρου 50 ν.4172/2013».

Αφαιρέθηκε ο κωδικός με αρίθμηση 550 «Αποσβέσεις αδειών Φ.Δ.Χ. του ν.3888/2010 (εξωλογιστική απόσβεση σε (097) ….. χρόνια».

Αφαιρέθηκε ο κωδικός 472 «Απαλλασσόμενα έσοδα Τοπικών Οργανισμών Εγγείων Βελτιώσεων (ΤΟΕΒ)».

Προστέθηκε ο κωδικός με αρίθμηση 476 «Κεφαλαιακά κέρδη από ανταλλαγή ομολόγων (παρ. 5 άρθρου 47 ν.4172/2013)»

Προστέθηκε ο κωδικός με αρίθμηση 477 «Ποσό που φορολογήθηκε κατά τις προηγούμενες χρήσεις λόγω αναμόρφωσης δαπανών τόκων (άρθρο 49 ν.4172/2013)».

Προστέθηκε ο κωδικός με αρίθμηση 078 «Ποσό διανεμηθέντων κερδών τρέχοντος φορολογικού έτους που φορολογήθηκε με την παρ. 1 του άρθρου 47 του ν.4172/2013, το οποίο προστίθεται στις μεταφερόμενες ζημίες».

Προστέθηκε ο κωδικός με αρίθμηση 072 «Αφορολόγητο αποθεματικό άρθρου 8 ν.3905/2010».

Αφαιρέθηκε ο κωδικός με αρίθμηση 909 «Καθαρό γεωργικό εισόδημα για επιβολή εισφοράς (άρθρο 13 ν.3877/2010)».

Πηγή

Tromaktiko

Για τα νομικά πρόσωπα και τις νομικές οντότητες που υποβάλλουν τη δήλωση φορολογίας εισοδήματος με τη χρήση ηλεκτρονικής μεθόδου, ως χρόνος υποβολής της δήλωσης, θεωρείται ο χρόνος οριστικοποίησης αυτής από τον υπόχρεο

Σας παραθέτουμε πιο κάτω κάποιες διαφορές που εμφανίζει το έντυπο Ν φορολογικού έτους 2017, σε σχέση με το περσινό έντυπο:

1. Σελίδα πρώτη, τρίτος υποπίνακας:

Προστέθηκε κωδικός με αρίθμηση 079 «Κέρδος που φορολογείται (παρ. 1 άρθρου 47 Ν.4172/2013)»

Στο πεδίο 652 έχει τροποποιηθεί το περιεχόμενό του ως εξής: «στην παρ. 2 του άρθρου 58 ν.4172/2013 και είστε εγγεγραμμένοι στο Μητρώο του άρθρου 19 του ν.4384/2016».

2. Σελίδα πρώτη, τέταρτος υποπίνακας:

Προστέθηκε κωδικός 080 «Φόρος που αναλογεί με βάση τις διατάξεις της παρ. 1 άρθρου 47 ν. 4172/2013 …... x 29% x 13%» και συνακόλουθα αλλάζει και ο τρόπος υπολογισμού του πεδίου 700.

Αφαιρέθηκε ο κωδικός 910 «Εισφορά ΕΛΓΑ 2% (αρθ. 13 ν.3877/2010)» και αντίστοιχα μεταβάλλεται ο τρόπος υπολογισμού του πεδίου 702.

3. Σελίδα πρώτη, αφαίρεση υποπινάκων:

Οι εκπτώσεις επί των ποσών, η παραλαβή του εντύπου, η νόμιμη εκπροσώπηση και η αναγραφή των στοιχείων του Προϊσταμένου Λογιστηρίου, μεταφέρθηκαν στο τέλος του εντύπου.

4. Σελίδα δεύτερη - τρίτη:

Προστέθηκε ο κωδικός με αρίθμηση 446 «Διαφορά κερδών με βάση τις διατάξεις του άρθρου 50 ν.4172/2013».

Αφαιρέθηκε ο κωδικός με αρίθμηση 550 «Αποσβέσεις αδειών Φ.Δ.Χ. του ν.3888/2010 (εξωλογιστική απόσβεση σε (097) ….. χρόνια».

Αφαιρέθηκε ο κωδικός 472 «Απαλλασσόμενα έσοδα Τοπικών Οργανισμών Εγγείων Βελτιώσεων (ΤΟΕΒ)».

Προστέθηκε ο κωδικός με αρίθμηση 476 «Κεφαλαιακά κέρδη από ανταλλαγή ομολόγων (παρ. 5 άρθρου 47 ν.4172/2013)»

Προστέθηκε ο κωδικός με αρίθμηση 477 «Ποσό που φορολογήθηκε κατά τις προηγούμενες χρήσεις λόγω αναμόρφωσης δαπανών τόκων (άρθρο 49 ν.4172/2013)».

Προστέθηκε ο κωδικός με αρίθμηση 078 «Ποσό διανεμηθέντων κερδών τρέχοντος φορολογικού έτους που φορολογήθηκε με την παρ. 1 του άρθρου 47 του ν.4172/2013, το οποίο προστίθεται στις μεταφερόμενες ζημίες».

Προστέθηκε ο κωδικός με αρίθμηση 072 «Αφορολόγητο αποθεματικό άρθρου 8 ν.3905/2010».

Αφαιρέθηκε ο κωδικός με αρίθμηση 909 «Καθαρό γεωργικό εισόδημα για επιβολή εισφοράς (άρθρο 13 ν.3877/2010)».

Πηγή

Tromaktiko

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΣΧΟΛΙΑΣΤΕ