2019-01-16 09:58:29

ΘΑΝΟΣ ΤΣΙΡΟΣ - kathimerini.gr

Μια μικρή αύξηση στον μισθό που υπό φυσιολογικές συνθήκες θα ήταν «ευχής έργον», σήμερα μπορεί να αποδειχθεί «τιμωρία», οδηγώντας στην απώλεια ενός επιδόματος ή ενός μερίσματος.

Η «ανασφάλιστη εργασία» και τα «μαύρα» δεν είναι πλέον ο «μονόδρομος» στον οποίο οδηγεί ο εργοδότης αλλά και επιλογή του ίδιου του εργαζομένου, ο οποίος θεωρεί πιο σημαντικό το επίδομα στέγασης, το επίδομα τέκνων και το κοινωνικό τιμολόγιο της ΔΕΗ από την εξασφάλιση μιας καλύτερης σύνταξης στα 67.

Ο μετασχηματισμός μιας επιχείρησης από ατομική σε προσωπική που κανονικά δεν θα έπρεπε να απασχολεί έναν επαγγελματία, μπορεί να αποδειχθεί στην πράξη πιο συμφέρουσα κίνηση από μια επικερδή επιχειρηματική συμφωνία. Και μια μεταβίβαση ακινήτου στα τέκνα μπορεί να επισπευσθεί όχι γιατί το απαιτούν οι οικογενειακές ανάγκες, αλλά γιατί αυτή η κίνηση εξασφαλίζει χαμηλότερο ΕΝΦΙΑ και συμπληρωματικό φόρο. Ακόμη και ένα «εικονικό διαζύγιο» ή ο «εξοστρακισμός» ενός φιλοξενουμένου από το νοικοκυριό (έστω στα χαρτιά) έχει μπει για τα καλά στις πιθανές επιλογές των φορολογουμένων, οι οποίοι βλέπουν πλέον «κέρδος» στη… φορολογική μοναξιά.

Οι λογιστές, οι συμβολαιογράφοι, οι δικηγόροι, οι εργοδότες ακόμη και οι αγρότες που χρειάζονται εργατικά χέρια για να φέρουν εις πέρας εγκαίρως τις αγροτικές εργασίες έχουν να διηγηθούν αντίστοιχες ιστορίες. Ανάλογα με το ύψος των κερδών που εμφανίζει ένας επαγγελματίας, ο λογιστής θα του εισηγηθεί αν πρέπει να διατηρήσει την ατομική μορφή της εταιρείας ή αν θα πρέπει να τη μετασχηματίσει σε ομόρρυθμη, ετερόρρυθμη ή ιδιωτική κεφαλαιουχική εταιρεία. Δύο επαγγελματίες που κάνουν ακριβώς την ίδια δουλειά και εμφανίζουν ακριβώς τα ίδια κέρδη, μπορεί να πληρώνουν διαφορετικό φόρο μόνο και μόνο επειδή το μαγαζί ή η επιχείρησή τους έχει διαφορετική μορφή. Η διαφορά είναι ήδη έντονη, καθώς στις ατομικές εταιρείες ο συντελεστής κυμαίνεται από 22% έως 45%, ενώ στις προσωπικές είναι 29%. Μάλιστα, από την επόμενη οικονομική χρήση, το κίνητρο της μετατροπής θα γίνει ακόμη πιο ισχυρό, καθώς ο συντελεστής θα μειωθεί στις προσωπικές και όχι στις ατομικές εταιρείες.

Οι συμβολαιογράφοι και οι δικηγόροι, ενίοτε ασκούν και καθήκοντα «οικονομικού συμβούλου», καθώς παροτρύνουν ή αποτρέπουν για μια μεταβίβαση ακινήτου ανάλογα και με το αποτέλεσμα που προκύπτει στον ΕΝΦΙΑ. Μέχρι τώρα, ο μόνος παράγοντας που έκανε τη διαφορά ήταν ο συμπληρωματικός φόρος. Από εδώ και στο εξής, προστίθεται και ο νέος τρόπος υπολογισμού του ΕΝΦΙΑ, ο οποίος ευνοεί το «σπάσιμο» της περιουσίας σε «κομμάτια».

Το κίνητρο των φορολογουμένων να εμφανίζουν όσο το δυνατόν χαμηλότερο εισόδημα, ήταν ούτως ή άλλως ισχυρό, ειδικά μετά την ψήφιση του νόμου Κατρούγκαλου, οπότε και επήλθε η σύνδεση των ασφαλιστικών εισφορών περίπου 1,4 εκατ. πολιτών (ελεύθερων επαγγελματιών και αγροτών) με το δηλωθέν εισόδημα. Τώρα όμως έγινε ισχυρότερο από ποτέ, καθώς η κυβέρνηση έχει «μονιμοποιήσει» μία σειρά από επιδόματα τα οποία εξαρτώνται σχεδόν εξ ολοκλήρου από το περιεχόμενο της φορολογικής δήλωσης. Το Κοινωνικό Εισόδημα Αλληλεγγύης έχει γίνει ο βασικός λόγος για τον οποίο εργάτες αρνούνται το εργόσημο σε πολλές αγροτικές περιοχές της χώρας. Επίσης, ισχυρό κίνητρο απόκρυψης εισοδημάτων είναι το κοινωνικό τιμολόγιο της ΔΕΗ, το επίδομα στέγασης που θα ενεργοποιηθεί τον Φεβρουάριο, το επίδομα θέρμανσης και το επίδομα τέκνων πέραν των «έκτακτων μερισμάτων» τα οποία έχουν ήδη γίνει θεσμός, δεδομένου ότι χορηγούνται αδιαλείπτως τα τρία τελευταία χρόνια.

Τα μερίσματα, τα κοινωνικά επιδόματα αλλά και οι υπέρογκες κρατήσεις είναι και οι βασικοί λόγοι για τους οποίους πολλοί εργαζόμενοι δεν βλέπουν πλέον και με τόσο καλό μάτι μια… αύξηση στον μισθό τους. Κατ’ αρχάς, για κάθε 1.000 ευρώ αύξησης στις ετήσιες αποδοχές, ο εργοδότης θα πληρώνει 1.253 ευρώ μαζί με τις εργοδοτικές εισφορές, αλλά ο εργαζόμενος μπορεί να εισπράττει τελικώς κάτω από 470, δηλαδή περίπου το 37-40% του ποσού. Από την άλλη, η αύξηση του φορολογητέου εισοδήματος έστω και μερικές εκατοντάδες ευρώ, μπορεί να σηματοδοτήσει την απώλεια ενός επιδόματος (π.χ. τέκνου) και ουσιαστικά να εκμηδενίσει την όποια αύξηση.

Ολοένα και μεγαλύτερο ενδιαφέρον εκδηλώνουν οι φορολογούμενοι τα τελευταία χρόνια και για την... οικογενειακή κατάσταση που αποτυπώνει η φορολογική δήλωση ή τη σύνθεση του νοικοκυριού. Το διαζύγιο στα χαρτιά μπορεί να αποδειχθεί επωφελές ειδικά για όσους έχουν χρέη (σ.σ. η μέθοδος χρησιμοποιήθηκε κατά κόρον για τις προσφυγές στον νόμο Κατσέλη) ή για όσους θέλουν να διεκδικήσουν επιδόματα ή μια επιδοτούμενη θέση σε παιδικό σταθμό για το παιδί τους. Η τελευταία «μόδα» έχει να κάνει με τη διαγραφή φιλοξενουμένων –η «Κ» αποκάλυψε τη μείωση του αριθμού των φιλοξενουμένων κατά 400.000 άτομα από χρονιά σε χρονιά– κίνηση η οποία επίσης συνδέεται σε πολλές περιπτώσεις με τη διεκδίκηση επιδομάτων.

Το ύψος των κερδών καθορίζει και τη μορφή της εταιρείας

Η βασική ερώτηση ενός έμπειρου λογιστή σε έναν επαγγελματία που ρωτάει για τη μορφή που μπορεί να λάβει η δραστηριότητά του, έχει να κάνει με το ύψος των κερδών. Για μικρότερα ποσά της τάξεως των 10.000-20.000 ευρώ, συμφέρει η ατομική επιχείρηση λόγω χαμηλότερου φορολογικού συντελεστή, ενώ αν τα κέρδη ξεπερνούν τις 50.000-55.000 ευρώ, η λύση της ομόρρυθμης ή της ετερόρρυθμης εταιρείας μπορεί να είναι πολύ πιο οικονομική. Σε ακόμη μεγαλύτερα ποσά, προτείνεται ακόμη και η ίδρυση μιας Ιδιωτικής Κεφαλαιουχικής Εταιρείας, η οποία έχει αυξημένο λειτουργικό κόστος (λόγω της τήρησης διπλογραφικών βιβλίων), αλλά αφήνει περιθώρια για μειωμένους φόρους και ασφαλιστικές εισφορές. Για ποσό κερδών της τάξεως των 10.000 ευρώ, μια ομόρρυθμη εταιρεία μπορεί να πληρώνει 2.900 ευρώ φόρο εισοδήματος, ενώ μια ατομική επιχείρηση 2.200 ευρώ. Η δεύτερη φορολογείται με συντελεστή 29% και η πρώτη με συντελεστή 22% αν τα κέρδη δεν ξεπερνούν τις 20.000 ευρώ. Για τις ασφαλιστικές εισφορές, τα ποσά που προκύπτουν είναι τα ίδια αν και στην ομόρρυθμη εταιρεία με το ίδιο ποσό εισφορών μπορούν να καλυφθούν δύο πρόσωπα αντί για ένα (σ.σ. άρα να εξασφαλίσουν διπλή ιατροφαρμακευτική περίθαλψη, διπλή σύνταξη κ.λπ.). Οσο αυξάνονται τα κέρδη όμως, τόσο πιο συμφέρουσα μοιάζει η λύση της προσωπικής εταιρείας (Ο.Ε. και Ε.Ε.), καθώς ο φορολογικός συντελεστής παραμένει στο 29%, ενώ στην ατομική ανεβαίνει στο 29%, στο 37% ή ακόμη και στο 45%.

Για κέρδη της τάξεως των 60.000 ευρώ, ο φόρος εισοδήματος στην ατομική επιχείρηση υπολογίζεται κοντά στις 20.000 ευρώ, ενώ στην ομόρρυθμη στις 17.340 ευρώ. Η Βουλή έχει ήδη ψηφίσει διάταξη που προβλέπει τη μείωση του συντελεστή φορολόγησης των νομικών προσώπων από το 29% που είναι σήμερα, στο 25% προοδευτικά. Αυτό σημαίνει ότι με την πάροδο του χρόνου, οι προσωπικές εταιρείες θα συμφέρουν για ολοένα και μικρότερο ποσό κερδών.

Ακόμη πιο συμφέρον για τους ιδιοκτήτες ακινήτων το «σπάσιμο» της περιουσίας το 2019

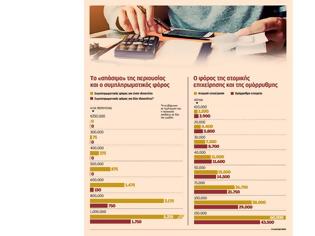

Το κίνητρο στους ιδιοκτήτες προκειμένου να «σπάνε» τις ακίνητες περιουσίες σε περισσότερα και μικρότερης αξίας κομμάτια ήταν ούτως ή άλλως ισχυρό λόγω του συμπληρωματικού φόρου ακινήτων. Με τη θέσπιση της ειδικής έκπτωσης που θα εφαρμοστεί για πρώτη φορά φέτος –και η οποία βάσει των εξαγγελιών της σημερινής κυβέρνησης θα γίνει ακόμη μεγαλύτερη από το 2020– το κίνητρο θα γίνει ακόμη ισχυρότερο. Το ίδιο ακριβώς ακίνητο με τα ίδια ακριβώς χαρακτηριστικά έχει μεγαλύτερη επιβάρυνση αν ανήκει σε ένα μέλος της οικογένειας, παρά αν «σπάει» σε δύο ή τρία κομμάτια. Δεν είναι τυχαίο ότι η ιδιοκτησία στην Ελλάδα εμφανίζεται κατακερματισμένη. Από το σύνολο των περίπου έξι εκατομμυρίων ιδιοκτητών, τα 3,5 εκατομμύρια έχουν ατομική περιουσία έως 60.000 ευρώ και επιπλέον ένα εκατομμύριο ιδιοκτήτες περιουσίες έως 100.000 ευρώ. Προφανώς, ο κύριος λόγος για τον κατακερματισμό είναι το «σπάσιμο» των περιουσιών από γενιά σε γενιά (σ.σ. ο γονιός μεταβιβάζει από μισό ακίνητο στα δύο παιδιά του κ.ο.κ.). Πλέον, ο κατακερματισμός επιταχύνεται και για «τεχνικούς» λόγους, καθώς όσοι ιδιοκτήτες εξακολουθούν να εμφανίζονται με μεγάλες ατομικές περιουσίες, σπεύδουν να βρουν λύσεις για να απαλλαγούν από τα «βάρη» αλλά και τη «ρετσινιά» του «εύπορου». Αποκαλυπτικά είναι τα ακόλουθα παραδείγματα:

1. Διαμέρισμα σε περιοχή με τιμή ζώνης 2.000 ευρώ ανά τετραγωνικό μέτρο χτίστηκε προ 5ετίας. Με επιφάνεια κυρίων χώρων 140 τετραγωνικά και βοηθητικούς χώρους 40 τετραγωνικών μέτρων (σ.σ. έχει δύο προσόψεις και βρίσκεται στον 4ο όροφο) έχει αξία (για τις ανάγκες του ΕΝΦΙΑ) 293.706 ευρώ. Ο κύριος ΕΝΦΙΑ του 2018 ανέρχεται στα 809 ευρώ, ενώ προκύπτει και συμπληρωματικός ΕΝΦΙΑ 65,56 ευρώ. Σύνολο επιβάρυνσης: 874,56 ευρώ. Αυτά ισχύουν σε περίπτωση που το ακίνητο ανήκει εξ ολοκλήρου στον ένα σύζυγο. Αν δεν αλλάξει κάτι, ο σύζυγος θα πληρώσει το ίδιο ποσό και για το 2019. Αν ο σύζυγος αποφασίσει να μεταβιβάσει το 50% του ακινήτου στη σύζυγό του τότε θα συμβούν τα εξής:

• Ο συμπληρωματικός φόρος θα μηδενιστεί, καθώς τόσο ο σύζυγος όσο και η σύζυγος θα περιορίσουν την ατομική τους περιουσία κάτω από το όριο των 250.000 ευρώ.

• Ο κύριος ΕΝΦΙΑ θα περιοριστεί στα 360,4 ευρώ για τον κάθε σύζυγο. Αυτό θα συμβεί επειδή η ατομική περιουσία του κάθε συζύγου θα πέσει κάτω από το όριο των 200.000 ευρώ και έτσι θα ενεργοποιηθεί η νέα έκπτωση που ψηφίστηκε πρόσφατα στη Βουλή. Αυτή η έκπτωση, για το συγκεκριμένο ακίνητο υπολογίζεται στα 44,1 ευρώ για τον κάθε ιδιοκτήτη. Ετσι, με τη μεταβίβαση του 50% του ακινήτου στη σύζυγο, η συνολική επιβάρυνση πέφτει από τα 874,56 ευρώ στα 720,8 ευρώ δηλαδή εξοικονομούνται 153,76 ευρώ. Το 2020 η ελάφρυνση θα είναι ακόμη μεγαλύτερη, καθώς ο μειωτικός συντελεστής του κύριου ΕΝΦΙΑ για τους έχοντες ατομική περιουσία έως 150.000 ευρώ θα γίνει ακόμη μεγαλύτερος.

2. Στο δεύτερο παράδειγμα το όφελος είναι πολύ μεγαλύτερο και οδηγεί τον γονιό στην επίσπευση της απόφασης να μεταβιβάσει ένα ακίνητο στο ενήλικο παιδί του. Ο πατέρας έχει ακίνητα συνολικής αξίας 500.000 ευρώ. Αποφασίζει να μεταβιβάσει στο παιδί του ένα διαμέρισμα 100 τετραγωνικών μέτρων 15ετίας σε περιοχή με τιμή ζώνης 1.700 ευρώ ανά τετραγωνικό (2ου ορόφου και με βοηθητικό χώρο 10 τετραγωνικών μέτρων). Η αξία αυτού του ακινήτου για τις ανάγκες του ΕΝΦΙΑ υπολογίζεται στις 130.050 ευρώ. Ο κύριος ΕΝΦΙΑ μόνο για το συγκεκριμένο ακίνητο είναι 510 ευρώ επίσης, εξαιτίας της διατήρησης αυτού του ακινήτου στην κατοχή του ο πατέρας πληρώνει και συμπληρωματικό ΕΝΦΙΑ 590,15 ευρώ. Αρα, μόνο αυτό το διαμέρισμα, κοστίζει σε φόρους ακινήτων 1.100 ευρώ. Αν το διαμέρισμα μεταβιβαστεί το 2019 στο παιδί:

• Ο συμπληρωματικός φόρος στο όνομα του παιδιού θα είναι μηδενικός. Επίσης, η αξία της ακίνητης περιουσίας του πατέρα θα περιοριστεί από τις 500.000 ευρώ στις 369.950 ευρώ, άρα ο ΕΝΦΙΑ θα μειωθεί στα 284,85 ευρώ. Αυτομάτως, θα προκύψει όφελος 590,15 ευρώ μόνο από τον συμπληρωματικό φόρο.

• Ο κύριος ΕΝΦΙΑ του διαμερίσματος θα μειωθεί από τα 510 στα 459 ευρώ, καθώς με αξία 130.050 ευρώ, το διαμέρισμα εμπίπτει στην κλίμακα των νέων μειώσεων. Επομένως, το συνολικό όφελος από τη συγκεκριμένη μεταβίβαση μόνο από τους φόρους ακινήτων θα φτάσει στα 640 ευρώ τον χρόνο, με προοπτική να γίνει ακόμη μεγαλύτερο (φτάνοντας περίπου στα 750 ευρώ) το 2020, όταν ενεργοποιηθούν οι επόμενες μειώσεις στον κύριο ΕΝΦΙΑ.

medispin

Μια μικρή αύξηση στον μισθό που υπό φυσιολογικές συνθήκες θα ήταν «ευχής έργον», σήμερα μπορεί να αποδειχθεί «τιμωρία», οδηγώντας στην απώλεια ενός επιδόματος ή ενός μερίσματος.

Η «ανασφάλιστη εργασία» και τα «μαύρα» δεν είναι πλέον ο «μονόδρομος» στον οποίο οδηγεί ο εργοδότης αλλά και επιλογή του ίδιου του εργαζομένου, ο οποίος θεωρεί πιο σημαντικό το επίδομα στέγασης, το επίδομα τέκνων και το κοινωνικό τιμολόγιο της ΔΕΗ από την εξασφάλιση μιας καλύτερης σύνταξης στα 67.

Ο μετασχηματισμός μιας επιχείρησης από ατομική σε προσωπική που κανονικά δεν θα έπρεπε να απασχολεί έναν επαγγελματία, μπορεί να αποδειχθεί στην πράξη πιο συμφέρουσα κίνηση από μια επικερδή επιχειρηματική συμφωνία. Και μια μεταβίβαση ακινήτου στα τέκνα μπορεί να επισπευσθεί όχι γιατί το απαιτούν οι οικογενειακές ανάγκες, αλλά γιατί αυτή η κίνηση εξασφαλίζει χαμηλότερο ΕΝΦΙΑ και συμπληρωματικό φόρο. Ακόμη και ένα «εικονικό διαζύγιο» ή ο «εξοστρακισμός» ενός φιλοξενουμένου από το νοικοκυριό (έστω στα χαρτιά) έχει μπει για τα καλά στις πιθανές επιλογές των φορολογουμένων, οι οποίοι βλέπουν πλέον «κέρδος» στη… φορολογική μοναξιά.

Οι λογιστές, οι συμβολαιογράφοι, οι δικηγόροι, οι εργοδότες ακόμη και οι αγρότες που χρειάζονται εργατικά χέρια για να φέρουν εις πέρας εγκαίρως τις αγροτικές εργασίες έχουν να διηγηθούν αντίστοιχες ιστορίες. Ανάλογα με το ύψος των κερδών που εμφανίζει ένας επαγγελματίας, ο λογιστής θα του εισηγηθεί αν πρέπει να διατηρήσει την ατομική μορφή της εταιρείας ή αν θα πρέπει να τη μετασχηματίσει σε ομόρρυθμη, ετερόρρυθμη ή ιδιωτική κεφαλαιουχική εταιρεία. Δύο επαγγελματίες που κάνουν ακριβώς την ίδια δουλειά και εμφανίζουν ακριβώς τα ίδια κέρδη, μπορεί να πληρώνουν διαφορετικό φόρο μόνο και μόνο επειδή το μαγαζί ή η επιχείρησή τους έχει διαφορετική μορφή. Η διαφορά είναι ήδη έντονη, καθώς στις ατομικές εταιρείες ο συντελεστής κυμαίνεται από 22% έως 45%, ενώ στις προσωπικές είναι 29%. Μάλιστα, από την επόμενη οικονομική χρήση, το κίνητρο της μετατροπής θα γίνει ακόμη πιο ισχυρό, καθώς ο συντελεστής θα μειωθεί στις προσωπικές και όχι στις ατομικές εταιρείες.

Οι συμβολαιογράφοι και οι δικηγόροι, ενίοτε ασκούν και καθήκοντα «οικονομικού συμβούλου», καθώς παροτρύνουν ή αποτρέπουν για μια μεταβίβαση ακινήτου ανάλογα και με το αποτέλεσμα που προκύπτει στον ΕΝΦΙΑ. Μέχρι τώρα, ο μόνος παράγοντας που έκανε τη διαφορά ήταν ο συμπληρωματικός φόρος. Από εδώ και στο εξής, προστίθεται και ο νέος τρόπος υπολογισμού του ΕΝΦΙΑ, ο οποίος ευνοεί το «σπάσιμο» της περιουσίας σε «κομμάτια».

Το κίνητρο των φορολογουμένων να εμφανίζουν όσο το δυνατόν χαμηλότερο εισόδημα, ήταν ούτως ή άλλως ισχυρό, ειδικά μετά την ψήφιση του νόμου Κατρούγκαλου, οπότε και επήλθε η σύνδεση των ασφαλιστικών εισφορών περίπου 1,4 εκατ. πολιτών (ελεύθερων επαγγελματιών και αγροτών) με το δηλωθέν εισόδημα. Τώρα όμως έγινε ισχυρότερο από ποτέ, καθώς η κυβέρνηση έχει «μονιμοποιήσει» μία σειρά από επιδόματα τα οποία εξαρτώνται σχεδόν εξ ολοκλήρου από το περιεχόμενο της φορολογικής δήλωσης. Το Κοινωνικό Εισόδημα Αλληλεγγύης έχει γίνει ο βασικός λόγος για τον οποίο εργάτες αρνούνται το εργόσημο σε πολλές αγροτικές περιοχές της χώρας. Επίσης, ισχυρό κίνητρο απόκρυψης εισοδημάτων είναι το κοινωνικό τιμολόγιο της ΔΕΗ, το επίδομα στέγασης που θα ενεργοποιηθεί τον Φεβρουάριο, το επίδομα θέρμανσης και το επίδομα τέκνων πέραν των «έκτακτων μερισμάτων» τα οποία έχουν ήδη γίνει θεσμός, δεδομένου ότι χορηγούνται αδιαλείπτως τα τρία τελευταία χρόνια.

Τα μερίσματα, τα κοινωνικά επιδόματα αλλά και οι υπέρογκες κρατήσεις είναι και οι βασικοί λόγοι για τους οποίους πολλοί εργαζόμενοι δεν βλέπουν πλέον και με τόσο καλό μάτι μια… αύξηση στον μισθό τους. Κατ’ αρχάς, για κάθε 1.000 ευρώ αύξησης στις ετήσιες αποδοχές, ο εργοδότης θα πληρώνει 1.253 ευρώ μαζί με τις εργοδοτικές εισφορές, αλλά ο εργαζόμενος μπορεί να εισπράττει τελικώς κάτω από 470, δηλαδή περίπου το 37-40% του ποσού. Από την άλλη, η αύξηση του φορολογητέου εισοδήματος έστω και μερικές εκατοντάδες ευρώ, μπορεί να σηματοδοτήσει την απώλεια ενός επιδόματος (π.χ. τέκνου) και ουσιαστικά να εκμηδενίσει την όποια αύξηση.

Ολοένα και μεγαλύτερο ενδιαφέρον εκδηλώνουν οι φορολογούμενοι τα τελευταία χρόνια και για την... οικογενειακή κατάσταση που αποτυπώνει η φορολογική δήλωση ή τη σύνθεση του νοικοκυριού. Το διαζύγιο στα χαρτιά μπορεί να αποδειχθεί επωφελές ειδικά για όσους έχουν χρέη (σ.σ. η μέθοδος χρησιμοποιήθηκε κατά κόρον για τις προσφυγές στον νόμο Κατσέλη) ή για όσους θέλουν να διεκδικήσουν επιδόματα ή μια επιδοτούμενη θέση σε παιδικό σταθμό για το παιδί τους. Η τελευταία «μόδα» έχει να κάνει με τη διαγραφή φιλοξενουμένων –η «Κ» αποκάλυψε τη μείωση του αριθμού των φιλοξενουμένων κατά 400.000 άτομα από χρονιά σε χρονιά– κίνηση η οποία επίσης συνδέεται σε πολλές περιπτώσεις με τη διεκδίκηση επιδομάτων.

Το ύψος των κερδών καθορίζει και τη μορφή της εταιρείας

Η βασική ερώτηση ενός έμπειρου λογιστή σε έναν επαγγελματία που ρωτάει για τη μορφή που μπορεί να λάβει η δραστηριότητά του, έχει να κάνει με το ύψος των κερδών. Για μικρότερα ποσά της τάξεως των 10.000-20.000 ευρώ, συμφέρει η ατομική επιχείρηση λόγω χαμηλότερου φορολογικού συντελεστή, ενώ αν τα κέρδη ξεπερνούν τις 50.000-55.000 ευρώ, η λύση της ομόρρυθμης ή της ετερόρρυθμης εταιρείας μπορεί να είναι πολύ πιο οικονομική. Σε ακόμη μεγαλύτερα ποσά, προτείνεται ακόμη και η ίδρυση μιας Ιδιωτικής Κεφαλαιουχικής Εταιρείας, η οποία έχει αυξημένο λειτουργικό κόστος (λόγω της τήρησης διπλογραφικών βιβλίων), αλλά αφήνει περιθώρια για μειωμένους φόρους και ασφαλιστικές εισφορές. Για ποσό κερδών της τάξεως των 10.000 ευρώ, μια ομόρρυθμη εταιρεία μπορεί να πληρώνει 2.900 ευρώ φόρο εισοδήματος, ενώ μια ατομική επιχείρηση 2.200 ευρώ. Η δεύτερη φορολογείται με συντελεστή 29% και η πρώτη με συντελεστή 22% αν τα κέρδη δεν ξεπερνούν τις 20.000 ευρώ. Για τις ασφαλιστικές εισφορές, τα ποσά που προκύπτουν είναι τα ίδια αν και στην ομόρρυθμη εταιρεία με το ίδιο ποσό εισφορών μπορούν να καλυφθούν δύο πρόσωπα αντί για ένα (σ.σ. άρα να εξασφαλίσουν διπλή ιατροφαρμακευτική περίθαλψη, διπλή σύνταξη κ.λπ.). Οσο αυξάνονται τα κέρδη όμως, τόσο πιο συμφέρουσα μοιάζει η λύση της προσωπικής εταιρείας (Ο.Ε. και Ε.Ε.), καθώς ο φορολογικός συντελεστής παραμένει στο 29%, ενώ στην ατομική ανεβαίνει στο 29%, στο 37% ή ακόμη και στο 45%.

Για κέρδη της τάξεως των 60.000 ευρώ, ο φόρος εισοδήματος στην ατομική επιχείρηση υπολογίζεται κοντά στις 20.000 ευρώ, ενώ στην ομόρρυθμη στις 17.340 ευρώ. Η Βουλή έχει ήδη ψηφίσει διάταξη που προβλέπει τη μείωση του συντελεστή φορολόγησης των νομικών προσώπων από το 29% που είναι σήμερα, στο 25% προοδευτικά. Αυτό σημαίνει ότι με την πάροδο του χρόνου, οι προσωπικές εταιρείες θα συμφέρουν για ολοένα και μικρότερο ποσό κερδών.

Ακόμη πιο συμφέρον για τους ιδιοκτήτες ακινήτων το «σπάσιμο» της περιουσίας το 2019

Το κίνητρο στους ιδιοκτήτες προκειμένου να «σπάνε» τις ακίνητες περιουσίες σε περισσότερα και μικρότερης αξίας κομμάτια ήταν ούτως ή άλλως ισχυρό λόγω του συμπληρωματικού φόρου ακινήτων. Με τη θέσπιση της ειδικής έκπτωσης που θα εφαρμοστεί για πρώτη φορά φέτος –και η οποία βάσει των εξαγγελιών της σημερινής κυβέρνησης θα γίνει ακόμη μεγαλύτερη από το 2020– το κίνητρο θα γίνει ακόμη ισχυρότερο. Το ίδιο ακριβώς ακίνητο με τα ίδια ακριβώς χαρακτηριστικά έχει μεγαλύτερη επιβάρυνση αν ανήκει σε ένα μέλος της οικογένειας, παρά αν «σπάει» σε δύο ή τρία κομμάτια. Δεν είναι τυχαίο ότι η ιδιοκτησία στην Ελλάδα εμφανίζεται κατακερματισμένη. Από το σύνολο των περίπου έξι εκατομμυρίων ιδιοκτητών, τα 3,5 εκατομμύρια έχουν ατομική περιουσία έως 60.000 ευρώ και επιπλέον ένα εκατομμύριο ιδιοκτήτες περιουσίες έως 100.000 ευρώ. Προφανώς, ο κύριος λόγος για τον κατακερματισμό είναι το «σπάσιμο» των περιουσιών από γενιά σε γενιά (σ.σ. ο γονιός μεταβιβάζει από μισό ακίνητο στα δύο παιδιά του κ.ο.κ.). Πλέον, ο κατακερματισμός επιταχύνεται και για «τεχνικούς» λόγους, καθώς όσοι ιδιοκτήτες εξακολουθούν να εμφανίζονται με μεγάλες ατομικές περιουσίες, σπεύδουν να βρουν λύσεις για να απαλλαγούν από τα «βάρη» αλλά και τη «ρετσινιά» του «εύπορου». Αποκαλυπτικά είναι τα ακόλουθα παραδείγματα:

1. Διαμέρισμα σε περιοχή με τιμή ζώνης 2.000 ευρώ ανά τετραγωνικό μέτρο χτίστηκε προ 5ετίας. Με επιφάνεια κυρίων χώρων 140 τετραγωνικά και βοηθητικούς χώρους 40 τετραγωνικών μέτρων (σ.σ. έχει δύο προσόψεις και βρίσκεται στον 4ο όροφο) έχει αξία (για τις ανάγκες του ΕΝΦΙΑ) 293.706 ευρώ. Ο κύριος ΕΝΦΙΑ του 2018 ανέρχεται στα 809 ευρώ, ενώ προκύπτει και συμπληρωματικός ΕΝΦΙΑ 65,56 ευρώ. Σύνολο επιβάρυνσης: 874,56 ευρώ. Αυτά ισχύουν σε περίπτωση που το ακίνητο ανήκει εξ ολοκλήρου στον ένα σύζυγο. Αν δεν αλλάξει κάτι, ο σύζυγος θα πληρώσει το ίδιο ποσό και για το 2019. Αν ο σύζυγος αποφασίσει να μεταβιβάσει το 50% του ακινήτου στη σύζυγό του τότε θα συμβούν τα εξής:

• Ο συμπληρωματικός φόρος θα μηδενιστεί, καθώς τόσο ο σύζυγος όσο και η σύζυγος θα περιορίσουν την ατομική τους περιουσία κάτω από το όριο των 250.000 ευρώ.

• Ο κύριος ΕΝΦΙΑ θα περιοριστεί στα 360,4 ευρώ για τον κάθε σύζυγο. Αυτό θα συμβεί επειδή η ατομική περιουσία του κάθε συζύγου θα πέσει κάτω από το όριο των 200.000 ευρώ και έτσι θα ενεργοποιηθεί η νέα έκπτωση που ψηφίστηκε πρόσφατα στη Βουλή. Αυτή η έκπτωση, για το συγκεκριμένο ακίνητο υπολογίζεται στα 44,1 ευρώ για τον κάθε ιδιοκτήτη. Ετσι, με τη μεταβίβαση του 50% του ακινήτου στη σύζυγο, η συνολική επιβάρυνση πέφτει από τα 874,56 ευρώ στα 720,8 ευρώ δηλαδή εξοικονομούνται 153,76 ευρώ. Το 2020 η ελάφρυνση θα είναι ακόμη μεγαλύτερη, καθώς ο μειωτικός συντελεστής του κύριου ΕΝΦΙΑ για τους έχοντες ατομική περιουσία έως 150.000 ευρώ θα γίνει ακόμη μεγαλύτερος.

2. Στο δεύτερο παράδειγμα το όφελος είναι πολύ μεγαλύτερο και οδηγεί τον γονιό στην επίσπευση της απόφασης να μεταβιβάσει ένα ακίνητο στο ενήλικο παιδί του. Ο πατέρας έχει ακίνητα συνολικής αξίας 500.000 ευρώ. Αποφασίζει να μεταβιβάσει στο παιδί του ένα διαμέρισμα 100 τετραγωνικών μέτρων 15ετίας σε περιοχή με τιμή ζώνης 1.700 ευρώ ανά τετραγωνικό (2ου ορόφου και με βοηθητικό χώρο 10 τετραγωνικών μέτρων). Η αξία αυτού του ακινήτου για τις ανάγκες του ΕΝΦΙΑ υπολογίζεται στις 130.050 ευρώ. Ο κύριος ΕΝΦΙΑ μόνο για το συγκεκριμένο ακίνητο είναι 510 ευρώ επίσης, εξαιτίας της διατήρησης αυτού του ακινήτου στην κατοχή του ο πατέρας πληρώνει και συμπληρωματικό ΕΝΦΙΑ 590,15 ευρώ. Αρα, μόνο αυτό το διαμέρισμα, κοστίζει σε φόρους ακινήτων 1.100 ευρώ. Αν το διαμέρισμα μεταβιβαστεί το 2019 στο παιδί:

• Ο συμπληρωματικός φόρος στο όνομα του παιδιού θα είναι μηδενικός. Επίσης, η αξία της ακίνητης περιουσίας του πατέρα θα περιοριστεί από τις 500.000 ευρώ στις 369.950 ευρώ, άρα ο ΕΝΦΙΑ θα μειωθεί στα 284,85 ευρώ. Αυτομάτως, θα προκύψει όφελος 590,15 ευρώ μόνο από τον συμπληρωματικό φόρο.

• Ο κύριος ΕΝΦΙΑ του διαμερίσματος θα μειωθεί από τα 510 στα 459 ευρώ, καθώς με αξία 130.050 ευρώ, το διαμέρισμα εμπίπτει στην κλίμακα των νέων μειώσεων. Επομένως, το συνολικό όφελος από τη συγκεκριμένη μεταβίβαση μόνο από τους φόρους ακινήτων θα φτάσει στα 640 ευρώ τον χρόνο, με προοπτική να γίνει ακόμη μεγαλύτερο (φτάνοντας περίπου στα 750 ευρώ) το 2020, όταν ενεργοποιηθούν οι επόμενες μειώσεις στον κύριο ΕΝΦΙΑ.

medispin

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Ρεσιτάλ δοκαριών από την ΑΕΚ στη Super league

ΣΧΟΛΙΑΣΤΕ