2019-04-25 12:54:44

Το Ασφαλιστικό βασιζόταν στη δημογραφική «πυραμίδα» που προέβλεπε ότι θα υπάρχουν πάντα περισσότεροι νέοι για να χρηματοδοτούν τους γηραιότερους. Αποδείχτηκε (αυτ)απάτη. Και όσοι δεν θέλουν να αλλάξει τίποτα ας παραδεχτούν ότι παίζουν «αεροπλανάκι» με θύματα τα ίδια τα εγγόνια τους

Γιώργος Στρατόπουλος - Protagon.gr

Η συζήτηση για μεταρρύθμιση του Ασφαλιστικού επανέρχεται. Με δυσπιστία, καχυποψία, νοσταλγία του παρελθόντος και άρνηση της πραγματικότητας και, κυρίως, με μπόλικη παραπληροφόρηση και σοκαριστική άγνοια (εδώ).

Ας ξεκαθαρίσουμε, λοιπόν, τα βασικά, για να έχει ουσία η συζήτηση.

– Η μεταρρύθμιση του Ασφαλιστικού και ο μετασχηματισμός της δομής του δεν είναι ζήτημα ιδεολογικής αντιπαράθεσης αλλά αμετάκλητης δημογραφικής πραγματικότητας. Οι δυσμενείς δημογραφικές εξελίξεις καθορίζουν το πλαίσιο των μεταρρυθμίσεων του ασφαλιστικού συστήματος.

– Με όρους όπως κεφαλαιοποιητικό σύστημα, επαγγελματικά ταμεία (2ος πυλώνας) και ιδιωτική ασφάλιση (3ος πυλώνας) καλό είναι να εξοικειωθούμε, γιατί είναι εργαλεία επίλυσης του προβλήματος. Όχι επειδή ο κόσμος γίνεται νεοφιλελεύθερος ή λιγότερο αλληλέγγυος, αλλά επειδή γερνάει, επειδή λιγοστεύουν οι γεννήσεις και αυξάνεται το προσδόκιμο ζωής.

Πριν εξηγήσουμε αναλυτικά τη σχέση Δημογραφικού-Ασφαλιστικού, ας ξεδιαλύνουμε μια παλιά αυταπάτη. Το διανεμητικό σύστημα ασφάλισης δεν είναι διαγενεακά αλληλέγγυο ούτε δίκαιο. Για μια σύντομη περίοδο του ανθρώπινου πολιτισμού, η δημογραφική συγκυρία επέτρεψε στο διανεμητικό ασφαλιστικό σύστημα να εμφανίζει μια επίφαση διαγενεακής αλληλεγγύης και δικαιοσύνης. Η εποχή αυτή παρήλθε ανεπιστρεπτί.

Το Διανεμητικό Αεροπλανάκι

Το Αεροπλανάκι ήταν ένα δημοφιλές παιχνίδι στα τέλη της δεκαετίας του ‘80 στην Αθήνα.

Ο επιβάτης, πλήρωνε ένα εικονικό εισιτήριο για μια εικονική πτήση καταβάλλοντας 20.000 δραχμές (πραγματικές). Στη συνέχεια έπειθε δύο νέους πρόθυμους να επιβιβαστούν καταβάλλοντας και εκείνοι το αντίτιμο του εισιτηρίου και αυτόματα ο αρχικός επιβάτης αναβαθμιζόταν σε αεροσυνοδό.

Καθένας από τους δύο νέους επιβάτες έβρισκε δύο νέους πρόθυμους να καταβάλουν το αντίτιμο του εισιτηρίου. Οταν μαζεύονταν οι τέσσερις νέοι επιβάτες, οι δύο παλαιοί αναβαθμίζονταν σε αεροσυνοδούς και ο αρχικός επιβάτης από αεροσυνοδός σε πιλότο. Ο πιλότος εισέπραττε τα εισιτήρια των τεσσάρων επιβατών (80.000 δραχμές) και αποχωρούσε από το παιχνίδι κερδισμένος. Είχε καταβάλλει 20.000 δρχ. για εισιτήριο και εισέπραξε 80.000.

Κάθε επιβάτης είχε στόχο να βρει δύο νέους επιβάτες, ώστε να αναβαθμιστεί σε αεροσυνοδό. Και κάποια στιγμή κάθε επιβάτης γίνεται πιλότος και αποχωρεί από το παιχνίδι με τετραπλάσιο κεφάλαιο. Παιχνίδι τίμιο και επικερδές! Ολοι έχουν την ευκαιρία τους. Με μια υποσημείωση. Σε κάθε νέο γύρο του παιχνιδιού χρειάζονταν πολλαπλάσιοι επιβάτες. Ο πρώτος επιβάτης εισέπραξε τα εισιτήρια τεσσάρων επιβατών όταν έγινε πιλότος. Οι τέσσερις επιβάτες θα χρειαστεί να μοιραστούν τα εισιτήρια 16 επιβατών, όταν με τη σειρά τους γίνουν πιλότοι. Οι 16 επιβάτες θα χρειαστούν 64 νέους επιβάτες και ούτω καθεξής μέχρις ότου η ανάγκη για νέους επιβάτες ξεπεράσει τον πληθυσμό της Γης.

Φυσικά, το παιχνίδι δεν ήταν τίμιο. Η αλυσίδα δεν είναι αέναη. Νομοτελειακά κάποια στιγμή θα σπάσει ελλείψει νέων επιβατών. Και τότε, όσοι έχουν εισπράξει και αποχωρήσει με κέρδος θα είναι πολύ λιγότεροι από εκείνους που θα έχουν πληρώσει εισιτήριο χωρίς ποτέ να εισπράξουν κάτι.

Με λίγα λόγια, το παιχνίδι δεν είναι τίμιο ούτε επικερδές, αλλά μια κλασσική απάτη τύπου Αλβανικής Πυραμίδας ή σχήματος Ponzi!

Αντικαταστήστε τώρα τον αρχικό επιβάτη με μια μητέρα. Γεννάει τέσσερα παιδιά, δύο γιους, δύο κόρες. Κάθε κόρη κάνει με τη σειρά της τέσσερα παιδιά, δύο γιούς και δύο κόρες. Και υπάρχουν οι εξής περίεργοι κανόνες στην κοινωνία:

α) Οποια κόρη ξεκινά να δουλεύει, πληρώνει εισιτήριο 20.000 δραχμές.

β) Οταν οι θυγατέρες των θυγατέρων μιας γιαγιάς πιάσουν δουλειά, η γιαγιά παίρνει 80.000 δραχμές.

Στον βαθμό που κάθε γιαγιά έχει κατά μέσο όρο τέσσερις εγγονές από θυγατέρες, ταμειακά το σύστημα δουλεύει τέλεια. Μοιάζει τίμιο και είναι επικερδές. Κάθε νέα θα δώσει 20.000 και στα γεράματά της θα πάρει πίσω 80.000.

Αυτό το σύστημα το ονομάζουμε διανεμητικό σύστημα ασφάλισης «διαγενεακά δίκαιο και αλληλέγγυο». (Εισιτήριο=Εισφορές, Εγγονή=Εργαζόμενος, Γιαγιά=Συνταξιούχος)

Με μια υποσημείωση. Οταν ο κόσμος αλλάζει συνήθειες, και κάθε μάνα γεννά 1,4 παιδιά¹ ή 0,7 κόρες, τότε σε κάθε γιαγιά αντιστοιχούν 0,49 εγγονές. Τότε, κάθε εγγονή που πιάνει δουλειά θα πρέπει να πληρώνει κατά μέσο όρο 160.000 δραχμές, προκειμένου να συγκεντρωθούν στο ταμείο 80.000 για τη γιαγιά.

Αυτό που μόλις περιέγραψα δεν είναι ένα δίκαιο και αλληλέγγυο σύστημα ασφάλισης. Είναι ένα διανεμητικό αεροπλανάκι. Το εισιτήριο είναι οι εισφορές των εγγονών για τη σύνταξη της γιαγιάς. Κάποιες γενιές έδωσαν λίγα και πήραν πολλά, κάποιες άλλες θα δώσουν πολλά και θα πάρουν λίγα.

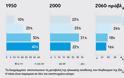

Η αντιστροφή της ηλικιακής πυραμίδας (πηγή ΟΗΕ εδώ) Το φανταστικό παράδειγμα με τη γιαγιά και τις εγγονές δεν είναι και τόσο φανταστικό. Διότι το διανεμητικό σύστημα ασφάλισης, που όλοι αγαπήσαμε, βάσισε την επιτυχία και τη δημοφιλία του σε μια πυραμίδα όπως και το αεροπλανάκι, την ηλικιακή πυραμίδα.

Το 1950 στην Ελλάδα οι νέοι έως 20 ετών ήταν τετραπλάσιοι από τους ηλικιωμένους άνω των 60. Τότε η ηλικιακή πυραμίδα ήταν υγιής, διότι οι νέοι ήταν περισσότεροι από τους μεσήλικες που ήταν περισσότεροι από τους ηλικιωμένους. (Διάγραμμα 1α).

Το 2000 είχαμε ισοπαλία. Οι μέχρι 20 ετών ήταν όσοι και οι άνω των 60.

Αλλά το 2060 οι άνω των 60 ετών θα είναι 2μιση φορές περισσότεροι από τους νέους. Η ηλικιακή πυραμίδα θα είναι πλήρως αντεστραμμένη! (Διάγραμμα 1γ).

Το φανταστικό παράδειγμα της γιαγιάς βοηθά στην αναγνώριση μια δυσάρεστης αλήθειας: Ασφαλιστικά συστήματα αξιόπιστα με υγιή ηλικιακή πυραμίδα (1950), καθίστανται αναξιόπιστα και απολύτως μη βιώσιμα, όταν η πυραμίδα αντιστρέφεται (2060). Ολες οι χώρες του ΟΟΣΑ είχαν διανεμητικό σύστημα ασφάλισης τη δεκαετία του ’60. Αλλά σταδιακά, από τη δεκαετία του ‘70, οι τεκτονικές αλλαγές στην ηλικιακή σύνθεση του πληθυσμού σε όλο τον ανεπτυγμένο κόσμο επιβάλλουν μεταρρυθμίσεις στο Ασφαλιστικό.

Η χρυσή εποχή της γενναιοδωρίας του διανεμητικού (1950)

Στο διανεμητικό ασφαλιστικό σύστημα οι εισφορές που καταβάλλουν σήμερα οι εργαζόμενοι χρηματοδοτούν τις σημερινές συντάξεις, θεμελιώνοντας παράλληλα κι ένα ηθικό και νομικό δικαίωμα των εργαζομένων να λάβουν κι εκείνοι μελλοντική σύνταξη αντίστοιχη των εισφορών που κατέβαλαν (ανταποδοτική). Το διανεμητικό σύστημα είναι ιδεώδες για τη δημογραφική εικόνα του 1950: πολλοί ηλικιακά «ενεργοί» εισφέρουν λίγα (ένα μικρό ποσοστό των εισοδημάτων τους) αλλά συγκεντρώνονται αρκετά, ώστε οι ολιγάριθμοι ηλικιωμένοι να απολαμβάνουν γενναιόδωρες συντάξεις.

Γιατί γενναιόδωρη σύνταξη σημαίνει επιδοτούμενη σύνταξη. Η σύνταξη είναι άθροισμα α) της αποταμίευσης (εισφορές) του εργαζομένου (ανταποδοτική σύνταξη) και β) της επιδότησης, δηλαδή της ενίσχυσης που προσφέρει το κοινωνικό κράτος συμπληρώνοντας το εισόδημα των συνταξιούχων. Στο δημογραφικό κόσμο του 1950, οι συντάξεις ήταν ενισχυμένες χωρίς να επιβαρύνεται ο προϋπολογισμός. Οι εισφορές των πολυάριθμων εργαζομένων επαρκούσαν, ώστε να επιδοτούνται γενναιόδωρα οι ολιγάριθμοι συνταξιούχοι χωρίς τα Ταμεία να παρουσιάζουν έλλειμμα, χωρίς να χρειάζεται επιδότηση των συντάξεων από τον Προϋπολογισμό.

Τα όρια του διανεμητικού (2000)

Καθώς ο κόσμος γερνούσε και μετατοπιζόταν από το διάγραμμα (1α) στο διάγραμμα (1β), η ευνοϊκή ηλικιακή σύνθεση ανατρέπονταν. Οι εισφορές δεν επαρκούσαν πια, για να επιδοτηθούν γενναιόδωρες συντάξεις για όλους. Οι εισφορές που συγκεντρώνονταν στα Ταμεία ίσα-ίσα επαρκούσαν για να καταβληθεί στους συνταξιούχους η ανταποδοτική σύνταξη, η αποταμίευσή τους. Περιορίστηκε, λοιπόν, η επιδότηση των συντάξεων και κατευθύνθηκε στοχευμένα στους χαμηλοσυνταξιούχους κυρίως, με χρηματοδότηση άμεση ή έμμεση από τον Προϋπολογισμό. Όσες χώρες άργησαν να προσαρμοστούν στη νέα κατάσταση, είδαν τα ελλείμματα των Ταμείων και τις μεταβιβάσεις από τον Προϋπολογισμό να εκτινάσσονται στα ύψη δημιουργώντας σοβαρά προβλήματα στα δημόσια οικονομικά. Η Ελλάδα ήταν τέτοια περίπτωση, καθυστέρησε να προσαρμοστεί και η μετάβαση έγινε βίαια την περίοδο των μνημονίων (αναλυτικότερα εξηγείται εδώ).

Θα ήθελα να επισημάνω στον αναγνώστη, πως η ανάλυση, αν και είναι γενική και ποιοτική, αφορά όλο τον ανεπτυγμένο και γερασμένο κόσμο. Ακριβώς σε αυτή τη φάση βρισκόμαστε τώρα και στην Ελλάδα. Μετά τις μεγάλες περικοπές συντάξεων, οι υφιστάμενοι συνταξιούχοι θεωρώντας ότι τους αναλογούσε υψηλότερη σύνταξη βάσει των εισφορών που είχαν καταβάλει, προέταξαν ως βασικό αίτημα την επιστροφή των εισφορών τους μέσω της σύνταξης. Αλλά και οι εργαζόμενοι διατυπώνουν ενστάσεις (και παράπονο) για τη δομή του Ασφαλιστικού, θεωρώντας ότι καταβάλλουν ως εισφορές περισσότερα απ΄όσα θα τους επιστραφούν μέσω της σύνταξης. Το αίτημα της ανταπόδοσης των εισφορών ως ελάχιστης συνταξιοδοτικής παροχής είναι καθολικό. Αλλά και η δομή του νέου ασφαλιστικού αυτή τη φιλοσοφία υπηρετεί, τουλάχιστον στο σκέλος της στοχευμένης επιδότησης. Ο νόμος Κατρούγκαλου προβλέπει γενναιόδωρες (επιδοτούμενες) συντάξεις για εκείνους που εισέφεραν λίγα (χαμηλόμισθοι) και για λίγα χρόνια, και φειδωλές συντάξεις (χωρίς επιδότηση) για όλους τους άλλους.

Τα νέα δεδομένα ακύρωσαν το βασικό πλεονέκτημα του διανεμητικού συστήματος. Εφόσον όλοι πλέον λαμβάνουν ως σύνταξη από τα Ταμεία περίπου όσα εισφέρουν, και εφόσον οι επιδοτήσεις των πιο αδύναμων χρηματοδοτούνται από τον Προϋπολογισμό, δηλαδή το φορολογούμενο, γιατί να μην υιοθετήσουμε κεφαλαιοποιητικό ασφαλιστικό σύστημα; Γιατί να μην αντιστοιχεί για κάθε ασφαλισμένο ένας ατομικός λογαριασμός, όπου θα αποταμιεύονται οι εισφορές του για τη σύνταξή του; Πάλι θα λαμβάνει ό,τι έχει εισφέρει αλλά οι λογαριασμοί θα είναι πιο καθαροί και με δυνατότητα διαφοροποιημένης επενδυτικής στρατηγικής. Και, παράλληλα, με το κεφαλαιοποιητικό σύστημα θα ενθαρρύνεται η εθνική αποταμίευση και οι επενδύσεις, που έχουν ισχυρό αναπτυξιακό πρόσημο.

Η ανάγκη για το 2ο και τον 3ο πυλώνα

Η αύξηση του προσδόκιμου ζωής στον ανεπτυγμένο κόσμο δημιούργησε τις τελευταίες δεκαετίες μια νέα κατάσταση: η αποταμίευση του εργασιακού βίου (εισφορές) επιμερίζεται πλέον σε περισσότερα έτη συνταξιοδοτικού βίου, άρα μειώνεται το ύψος της μηνιαίας ανταποδοτικής σύνταξης. Αλλο να χρηματοδοτείς 10 χρόνια σύνταξης αποταμιεύοντας εισφορές 40 χρόνων εργασίας και άλλο να χρηματοδοτείς με τις ίδιες εισφορές 20 ή 25 χρόνια σύνταξης. Επιμεριζόμενη η αποταμίευση σε διπλάσια χρόνια, η ανταποδοτική σύνταξη καταλήγει μισή. Και, όπως είδαμε παραπάνω, το δημόσιο διανεμητικό σύστημα ασφάλισης δεν έχει πια την πολυτέλεια να επιδοτεί παρά ένα μικρό πλήθος συνταξιούχων. Αρα, στη νέα κατάσταση, οι συντάξεις θα είναι μικρότερες.

Το διανεμητικό ασφαλιστικό σύστημα (1ος πυλώνας) έφτασε στα όριά του. Αδυνατεί πλέον να εξασφαλίζει στους ασφαλισμένους ικανοποιητικές συντάξεις, δηλαδή υψηλά ποσοστά αναπλήρωσης των εισοδημάτων του εργασιακού βίου. Έτσι προέκυψαν ο 2ος (επαγγελματικά ταμεία) και 3ος πυλώνας (ιδιωτική ασφάλιση) ως συμπληρωματικά εργαλεία ασφάλισης– προαιρετικά σε μεγάλο βαθμό. Διότι ο 2ος και 3ος πυλώνας ουσιαστικά είναι αφορολόγητη αποταμίευση. Το κράτος δίνει φορολογικά κίνητρα σε όποιον επιθυμεί να διασφαλίσει καλύτερο εισόδημα στα γηρατειά του, αποταμιεύοντας μέρος του εισοδήματός του συλλογικά, μέσω επαγγελματικών ταμείων, ή ατομικά, μέσω ιδιωτικής ασφάλισης.

Η διαγενεακά άδικη φύση του διανεμητικού συστήματος ασφάλισης (2060)

Ενα ασφαλιστικό σύστημα δεν κρίνεται από την επιδότηση των πιο αδύναμων συνταξιούχων, εργαζομένων και ανέργων, γιατί οι πόροι για αυτό τον σκοπό αντλούνται από τη φορολογία και τον κοινωνικό προϋπολογισμό. Κρίνεται όμως αν είναι λειτουργικό και δίκαιο, αν δηλαδή επιστρέφει στο δικαιούχο τουλάχιστον μια ανταποδοτική σύνταξη ανάλογη των εισφορών που κατέβαλλε. Η ανταπόδοση των εισφορών είναι αδιαπραγμάτευτο αίτημα, συνυφασμένο με την ουσία του συνταξιοδοτικού. Μπορεί κάποιοι να πάρουν περισσότερα, άλλοι πολύ περισσότερα, αλλά όλοι θα πάρουν τουλάχιστον όσα εισέφεραν. Το ουσιαστικό έλλειμμα των ταμείων δεν είναι το λογιστικά καταγεγραμμένο έλλειμμα, που περιλαμβάνει και όλες τις επιδοτήσεις των συντάξεων, αλλά η διαφορά μεταξύ των ανταποδοτικών συντάξεων που οφείλουν να καταβάλουν και των ταμειακών δυνατοτήτων που έχουν.

Το 1950 το διανεμητικό σύστημα ήταν πλεονασματικό και απολύτως λειτουργικό, επειδή η αναλογία εργαζομένων-συνταξιούχων (νέων-ηλικιωμένων) ήταν πολύ ευνοϊκή. Το 2060 είμαστε στο άλλο άκρο. Λόγω της αντεστραμμένης ηλικιακής πυραμίδας το ποσό που συγκεντρώνεται από τις εισφορές των εργαζομένων δεν επαρκεί για να πληρωθούν οι ανταποδοτικές συντάξεις των πολυάριθμων πια συνταξιούχων. Υπάρχει μεγάλο έλλειμμα στη λειτουργία του Ασφαλιστικού, το οποίο καλύπτουν οι εργαζόμενοι μέσω της φορολογίας.

Καθώς η αναλογία εργαζομένων-συνταξιούχων φθίνει εις βάρος των εργαζομένων, η λειτουργία του διανεμητικού συστήματος γίνεται ολοένα και πιο ελλειμματική. Το διανεμητικό σύστημα απαιτεί ολοένα βαρύτερη φορολογία, με αποτέλεσμα λιγότερο ανταγωνιστική οικονομία και χαμηλότερη ανάπτυξη για τους επόμενους.

Είναι πολύ σημαντικό, λοιπόν, να κατανοήσουμε ότι οι εργαζόμενοι καλούνται να καταβάλλουν:

α) εισφορές για να χρηματοδοτήσουν -έμμεσα μέσω του διανεμητικού συστήματος- τη σύνταξή τους,

β) φόρους για να χρηματοδοτήσουν το κοινωνικό κράτος και

γ) διαρκώς αυξανόμενους φόρους για να καλύψουν το διαρκώς αυξανόμενο έλλειμμα των ταμείων, ώστε να αποδίδονται στους υφιστάμενους συνταξιούχους οι ανταποδοτικές συντάξεις που δικαιούνται.

Με άλλα λόγια, σε έναν κόσμο που γερνάει το διανεμητικό σύστημα είναι πολύ άδικο για τις επόμενες γενιές και τους σημερινούς νέους.

Αυτή η αδικία αίρεται μόνο με το κεφαλαιοποιητικό σύστημα, διότι κάθε γενιά, ολιγάριθμη ή πολυάριθμη, εισφέρει όσα αναλογούν στην σύνταξή της, χωρίς να επιβαρύνεται επιπλέον για τη χρηματοδότηση της ανταποδοτικής σύνταξης των υφισταμένων συνταξιούχων.

Αν ξεκινούσαν σήμερα από το μηδέν τα ασφαλιστικά συστήματα στον ανεπτυγμένο κόσμο, θα ήταν κατά βάση κεφαλαιοποιητικά. Γιατί είναι πιο λειτουργικά, πιο δίκαια και καταλληλότερα για έναν κόσμο που γερνάει.

Επειδή, όμως, η μετάβαση από το διανεμητικό σύστημα στο κεφαλαιοποιητικό δημιουργεί ένα χρηματοδοτικό κενό, πραγματοποιείται σταδιακά. Αλλά προς τα κει πάει ο κόσμος. Οχι επειδή γίνεται πιο «νεοφιλελεύθερος», αλλά επειδή γίνεται πιο ηλικιωμένος.

Και οι κοινωνίες που δεν προσαρμόζονται στα νέα δεδομένα χάνουν έδαφος σε όρους ανάπτυξης και ευημερίας.

Η δομή του 2ου και του 3ου πυλώνα

O 2ος και ο 3ος πυλώνας στον ανεπτυγμένο κόσμο θεσμοθετήθηκαν για να καλύψουν την ανάγκη για περισσότερη αποταμίευση (συμπληρωματική ασφάλιση) σε υποχρεωτική ή προαιρετική βάση με νέα εργαλεία. Τα νέα εργαλεία δομήθηκαν στο δυσμενές περιβάλλον της δημογραφικής γήρανσης. Και είχαν κεφαλαιοποιητική δομή, διότι, όπως εξηγήσαμε νωρίτερα, το κεφαλαιοποιητικό σύστημα είναι πιο δίκαιο και πιο λειτουργικό σε έναν κόσμο που γερνάει.

Εφόσον η νέα συμπληρωματική αποταμίευση είναι κεφαλαιοποιητική, δεν έχει καμία εμπλοκή με τα δημόσια οικονομικά. Επί της αρχής, λοιπόν, δεν χρειάζεται να είναι ενταγμένη σε έναν δημόσιο φορέα, χωρίς, ωστόσο, να αποκλείεται και η ύπαρξη ενός δημόσιου φορέα με αυτά τα χαρακτηριστικά που θα λειτουργεί ως εναλλακτική επιλογή των ασφαλισμένων έναντι των επαγγελματικών ταμείων.

Με λίγα λόγια, η νέα συμπληρωματική αποταμίευση πρέπει να έχει τα εξής χαρακτηριστικά: αφορολόγητη, κεφαλαιοποιητική, εν μέρει προαιρετική, είτε δημόσια είτε ιδιωτική.

Η συζήτηση θα διαρκέσει χρόνια, όπως και οι παρεμβάσεις στο Ασφαλιστικό. Και θα ακουστούν και ευφυολογήματα τύπου «σύστημα Πινοσέτ» στην υπηρεσία μιας πρόσκαιρης επικοινωνίας. Μόνο που διακινούνται από εκείνους που αγνοούν τη δημογραφική αριθμητική.

Οι υπόλοιποι, όσοι ενδιαφερόμαστε για την επίλυση του προβλήματος, δεν δικαιούμαστε να κλείνουμε τα μάτια. Κι όσοι θέλουν να μην αλλάξει τίποτα, ας παραδεχθούν εντίμως ότι παίζουν το «αεροπλανάκι» με τα εγγόνια μας συνειδητά.

¹Σήμερα κάθε Ελληνίδα γεννά κατά μέσο όρο 1,4 παιδιά.

Πηγή: Protagon.gr

Γιώργος Στρατόπουλος - Protagon.gr

Η συζήτηση για μεταρρύθμιση του Ασφαλιστικού επανέρχεται. Με δυσπιστία, καχυποψία, νοσταλγία του παρελθόντος και άρνηση της πραγματικότητας και, κυρίως, με μπόλικη παραπληροφόρηση και σοκαριστική άγνοια (εδώ).

Ας ξεκαθαρίσουμε, λοιπόν, τα βασικά, για να έχει ουσία η συζήτηση.

– Η μεταρρύθμιση του Ασφαλιστικού και ο μετασχηματισμός της δομής του δεν είναι ζήτημα ιδεολογικής αντιπαράθεσης αλλά αμετάκλητης δημογραφικής πραγματικότητας. Οι δυσμενείς δημογραφικές εξελίξεις καθορίζουν το πλαίσιο των μεταρρυθμίσεων του ασφαλιστικού συστήματος.

– Με όρους όπως κεφαλαιοποιητικό σύστημα, επαγγελματικά ταμεία (2ος πυλώνας) και ιδιωτική ασφάλιση (3ος πυλώνας) καλό είναι να εξοικειωθούμε, γιατί είναι εργαλεία επίλυσης του προβλήματος. Όχι επειδή ο κόσμος γίνεται νεοφιλελεύθερος ή λιγότερο αλληλέγγυος, αλλά επειδή γερνάει, επειδή λιγοστεύουν οι γεννήσεις και αυξάνεται το προσδόκιμο ζωής.

Πριν εξηγήσουμε αναλυτικά τη σχέση Δημογραφικού-Ασφαλιστικού, ας ξεδιαλύνουμε μια παλιά αυταπάτη. Το διανεμητικό σύστημα ασφάλισης δεν είναι διαγενεακά αλληλέγγυο ούτε δίκαιο. Για μια σύντομη περίοδο του ανθρώπινου πολιτισμού, η δημογραφική συγκυρία επέτρεψε στο διανεμητικό ασφαλιστικό σύστημα να εμφανίζει μια επίφαση διαγενεακής αλληλεγγύης και δικαιοσύνης. Η εποχή αυτή παρήλθε ανεπιστρεπτί.

Το Διανεμητικό Αεροπλανάκι

Το Αεροπλανάκι ήταν ένα δημοφιλές παιχνίδι στα τέλη της δεκαετίας του ‘80 στην Αθήνα.

Ο επιβάτης, πλήρωνε ένα εικονικό εισιτήριο για μια εικονική πτήση καταβάλλοντας 20.000 δραχμές (πραγματικές). Στη συνέχεια έπειθε δύο νέους πρόθυμους να επιβιβαστούν καταβάλλοντας και εκείνοι το αντίτιμο του εισιτηρίου και αυτόματα ο αρχικός επιβάτης αναβαθμιζόταν σε αεροσυνοδό.

Καθένας από τους δύο νέους επιβάτες έβρισκε δύο νέους πρόθυμους να καταβάλουν το αντίτιμο του εισιτηρίου. Οταν μαζεύονταν οι τέσσερις νέοι επιβάτες, οι δύο παλαιοί αναβαθμίζονταν σε αεροσυνοδούς και ο αρχικός επιβάτης από αεροσυνοδός σε πιλότο. Ο πιλότος εισέπραττε τα εισιτήρια των τεσσάρων επιβατών (80.000 δραχμές) και αποχωρούσε από το παιχνίδι κερδισμένος. Είχε καταβάλλει 20.000 δρχ. για εισιτήριο και εισέπραξε 80.000.

Κάθε επιβάτης είχε στόχο να βρει δύο νέους επιβάτες, ώστε να αναβαθμιστεί σε αεροσυνοδό. Και κάποια στιγμή κάθε επιβάτης γίνεται πιλότος και αποχωρεί από το παιχνίδι με τετραπλάσιο κεφάλαιο. Παιχνίδι τίμιο και επικερδές! Ολοι έχουν την ευκαιρία τους. Με μια υποσημείωση. Σε κάθε νέο γύρο του παιχνιδιού χρειάζονταν πολλαπλάσιοι επιβάτες. Ο πρώτος επιβάτης εισέπραξε τα εισιτήρια τεσσάρων επιβατών όταν έγινε πιλότος. Οι τέσσερις επιβάτες θα χρειαστεί να μοιραστούν τα εισιτήρια 16 επιβατών, όταν με τη σειρά τους γίνουν πιλότοι. Οι 16 επιβάτες θα χρειαστούν 64 νέους επιβάτες και ούτω καθεξής μέχρις ότου η ανάγκη για νέους επιβάτες ξεπεράσει τον πληθυσμό της Γης.

Φυσικά, το παιχνίδι δεν ήταν τίμιο. Η αλυσίδα δεν είναι αέναη. Νομοτελειακά κάποια στιγμή θα σπάσει ελλείψει νέων επιβατών. Και τότε, όσοι έχουν εισπράξει και αποχωρήσει με κέρδος θα είναι πολύ λιγότεροι από εκείνους που θα έχουν πληρώσει εισιτήριο χωρίς ποτέ να εισπράξουν κάτι.

Με λίγα λόγια, το παιχνίδι δεν είναι τίμιο ούτε επικερδές, αλλά μια κλασσική απάτη τύπου Αλβανικής Πυραμίδας ή σχήματος Ponzi!

Αντικαταστήστε τώρα τον αρχικό επιβάτη με μια μητέρα. Γεννάει τέσσερα παιδιά, δύο γιους, δύο κόρες. Κάθε κόρη κάνει με τη σειρά της τέσσερα παιδιά, δύο γιούς και δύο κόρες. Και υπάρχουν οι εξής περίεργοι κανόνες στην κοινωνία:

α) Οποια κόρη ξεκινά να δουλεύει, πληρώνει εισιτήριο 20.000 δραχμές.

β) Οταν οι θυγατέρες των θυγατέρων μιας γιαγιάς πιάσουν δουλειά, η γιαγιά παίρνει 80.000 δραχμές.

Στον βαθμό που κάθε γιαγιά έχει κατά μέσο όρο τέσσερις εγγονές από θυγατέρες, ταμειακά το σύστημα δουλεύει τέλεια. Μοιάζει τίμιο και είναι επικερδές. Κάθε νέα θα δώσει 20.000 και στα γεράματά της θα πάρει πίσω 80.000.

Αυτό το σύστημα το ονομάζουμε διανεμητικό σύστημα ασφάλισης «διαγενεακά δίκαιο και αλληλέγγυο». (Εισιτήριο=Εισφορές, Εγγονή=Εργαζόμενος, Γιαγιά=Συνταξιούχος)

Με μια υποσημείωση. Οταν ο κόσμος αλλάζει συνήθειες, και κάθε μάνα γεννά 1,4 παιδιά¹ ή 0,7 κόρες, τότε σε κάθε γιαγιά αντιστοιχούν 0,49 εγγονές. Τότε, κάθε εγγονή που πιάνει δουλειά θα πρέπει να πληρώνει κατά μέσο όρο 160.000 δραχμές, προκειμένου να συγκεντρωθούν στο ταμείο 80.000 για τη γιαγιά.

Αυτό που μόλις περιέγραψα δεν είναι ένα δίκαιο και αλληλέγγυο σύστημα ασφάλισης. Είναι ένα διανεμητικό αεροπλανάκι. Το εισιτήριο είναι οι εισφορές των εγγονών για τη σύνταξη της γιαγιάς. Κάποιες γενιές έδωσαν λίγα και πήραν πολλά, κάποιες άλλες θα δώσουν πολλά και θα πάρουν λίγα.

Η αντιστροφή της ηλικιακής πυραμίδας (πηγή ΟΗΕ εδώ) Το φανταστικό παράδειγμα με τη γιαγιά και τις εγγονές δεν είναι και τόσο φανταστικό. Διότι το διανεμητικό σύστημα ασφάλισης, που όλοι αγαπήσαμε, βάσισε την επιτυχία και τη δημοφιλία του σε μια πυραμίδα όπως και το αεροπλανάκι, την ηλικιακή πυραμίδα.

Το 1950 στην Ελλάδα οι νέοι έως 20 ετών ήταν τετραπλάσιοι από τους ηλικιωμένους άνω των 60. Τότε η ηλικιακή πυραμίδα ήταν υγιής, διότι οι νέοι ήταν περισσότεροι από τους μεσήλικες που ήταν περισσότεροι από τους ηλικιωμένους. (Διάγραμμα 1α).

Το 2000 είχαμε ισοπαλία. Οι μέχρι 20 ετών ήταν όσοι και οι άνω των 60.

Αλλά το 2060 οι άνω των 60 ετών θα είναι 2μιση φορές περισσότεροι από τους νέους. Η ηλικιακή πυραμίδα θα είναι πλήρως αντεστραμμένη! (Διάγραμμα 1γ).

Το φανταστικό παράδειγμα της γιαγιάς βοηθά στην αναγνώριση μια δυσάρεστης αλήθειας: Ασφαλιστικά συστήματα αξιόπιστα με υγιή ηλικιακή πυραμίδα (1950), καθίστανται αναξιόπιστα και απολύτως μη βιώσιμα, όταν η πυραμίδα αντιστρέφεται (2060). Ολες οι χώρες του ΟΟΣΑ είχαν διανεμητικό σύστημα ασφάλισης τη δεκαετία του ’60. Αλλά σταδιακά, από τη δεκαετία του ‘70, οι τεκτονικές αλλαγές στην ηλικιακή σύνθεση του πληθυσμού σε όλο τον ανεπτυγμένο κόσμο επιβάλλουν μεταρρυθμίσεις στο Ασφαλιστικό.

Η χρυσή εποχή της γενναιοδωρίας του διανεμητικού (1950)

Στο διανεμητικό ασφαλιστικό σύστημα οι εισφορές που καταβάλλουν σήμερα οι εργαζόμενοι χρηματοδοτούν τις σημερινές συντάξεις, θεμελιώνοντας παράλληλα κι ένα ηθικό και νομικό δικαίωμα των εργαζομένων να λάβουν κι εκείνοι μελλοντική σύνταξη αντίστοιχη των εισφορών που κατέβαλαν (ανταποδοτική). Το διανεμητικό σύστημα είναι ιδεώδες για τη δημογραφική εικόνα του 1950: πολλοί ηλικιακά «ενεργοί» εισφέρουν λίγα (ένα μικρό ποσοστό των εισοδημάτων τους) αλλά συγκεντρώνονται αρκετά, ώστε οι ολιγάριθμοι ηλικιωμένοι να απολαμβάνουν γενναιόδωρες συντάξεις.

Γιατί γενναιόδωρη σύνταξη σημαίνει επιδοτούμενη σύνταξη. Η σύνταξη είναι άθροισμα α) της αποταμίευσης (εισφορές) του εργαζομένου (ανταποδοτική σύνταξη) και β) της επιδότησης, δηλαδή της ενίσχυσης που προσφέρει το κοινωνικό κράτος συμπληρώνοντας το εισόδημα των συνταξιούχων. Στο δημογραφικό κόσμο του 1950, οι συντάξεις ήταν ενισχυμένες χωρίς να επιβαρύνεται ο προϋπολογισμός. Οι εισφορές των πολυάριθμων εργαζομένων επαρκούσαν, ώστε να επιδοτούνται γενναιόδωρα οι ολιγάριθμοι συνταξιούχοι χωρίς τα Ταμεία να παρουσιάζουν έλλειμμα, χωρίς να χρειάζεται επιδότηση των συντάξεων από τον Προϋπολογισμό.

Τα όρια του διανεμητικού (2000)

Καθώς ο κόσμος γερνούσε και μετατοπιζόταν από το διάγραμμα (1α) στο διάγραμμα (1β), η ευνοϊκή ηλικιακή σύνθεση ανατρέπονταν. Οι εισφορές δεν επαρκούσαν πια, για να επιδοτηθούν γενναιόδωρες συντάξεις για όλους. Οι εισφορές που συγκεντρώνονταν στα Ταμεία ίσα-ίσα επαρκούσαν για να καταβληθεί στους συνταξιούχους η ανταποδοτική σύνταξη, η αποταμίευσή τους. Περιορίστηκε, λοιπόν, η επιδότηση των συντάξεων και κατευθύνθηκε στοχευμένα στους χαμηλοσυνταξιούχους κυρίως, με χρηματοδότηση άμεση ή έμμεση από τον Προϋπολογισμό. Όσες χώρες άργησαν να προσαρμοστούν στη νέα κατάσταση, είδαν τα ελλείμματα των Ταμείων και τις μεταβιβάσεις από τον Προϋπολογισμό να εκτινάσσονται στα ύψη δημιουργώντας σοβαρά προβλήματα στα δημόσια οικονομικά. Η Ελλάδα ήταν τέτοια περίπτωση, καθυστέρησε να προσαρμοστεί και η μετάβαση έγινε βίαια την περίοδο των μνημονίων (αναλυτικότερα εξηγείται εδώ).

Θα ήθελα να επισημάνω στον αναγνώστη, πως η ανάλυση, αν και είναι γενική και ποιοτική, αφορά όλο τον ανεπτυγμένο και γερασμένο κόσμο. Ακριβώς σε αυτή τη φάση βρισκόμαστε τώρα και στην Ελλάδα. Μετά τις μεγάλες περικοπές συντάξεων, οι υφιστάμενοι συνταξιούχοι θεωρώντας ότι τους αναλογούσε υψηλότερη σύνταξη βάσει των εισφορών που είχαν καταβάλει, προέταξαν ως βασικό αίτημα την επιστροφή των εισφορών τους μέσω της σύνταξης. Αλλά και οι εργαζόμενοι διατυπώνουν ενστάσεις (και παράπονο) για τη δομή του Ασφαλιστικού, θεωρώντας ότι καταβάλλουν ως εισφορές περισσότερα απ΄όσα θα τους επιστραφούν μέσω της σύνταξης. Το αίτημα της ανταπόδοσης των εισφορών ως ελάχιστης συνταξιοδοτικής παροχής είναι καθολικό. Αλλά και η δομή του νέου ασφαλιστικού αυτή τη φιλοσοφία υπηρετεί, τουλάχιστον στο σκέλος της στοχευμένης επιδότησης. Ο νόμος Κατρούγκαλου προβλέπει γενναιόδωρες (επιδοτούμενες) συντάξεις για εκείνους που εισέφεραν λίγα (χαμηλόμισθοι) και για λίγα χρόνια, και φειδωλές συντάξεις (χωρίς επιδότηση) για όλους τους άλλους.

Τα νέα δεδομένα ακύρωσαν το βασικό πλεονέκτημα του διανεμητικού συστήματος. Εφόσον όλοι πλέον λαμβάνουν ως σύνταξη από τα Ταμεία περίπου όσα εισφέρουν, και εφόσον οι επιδοτήσεις των πιο αδύναμων χρηματοδοτούνται από τον Προϋπολογισμό, δηλαδή το φορολογούμενο, γιατί να μην υιοθετήσουμε κεφαλαιοποιητικό ασφαλιστικό σύστημα; Γιατί να μην αντιστοιχεί για κάθε ασφαλισμένο ένας ατομικός λογαριασμός, όπου θα αποταμιεύονται οι εισφορές του για τη σύνταξή του; Πάλι θα λαμβάνει ό,τι έχει εισφέρει αλλά οι λογαριασμοί θα είναι πιο καθαροί και με δυνατότητα διαφοροποιημένης επενδυτικής στρατηγικής. Και, παράλληλα, με το κεφαλαιοποιητικό σύστημα θα ενθαρρύνεται η εθνική αποταμίευση και οι επενδύσεις, που έχουν ισχυρό αναπτυξιακό πρόσημο.

Η ανάγκη για το 2ο και τον 3ο πυλώνα

Η αύξηση του προσδόκιμου ζωής στον ανεπτυγμένο κόσμο δημιούργησε τις τελευταίες δεκαετίες μια νέα κατάσταση: η αποταμίευση του εργασιακού βίου (εισφορές) επιμερίζεται πλέον σε περισσότερα έτη συνταξιοδοτικού βίου, άρα μειώνεται το ύψος της μηνιαίας ανταποδοτικής σύνταξης. Αλλο να χρηματοδοτείς 10 χρόνια σύνταξης αποταμιεύοντας εισφορές 40 χρόνων εργασίας και άλλο να χρηματοδοτείς με τις ίδιες εισφορές 20 ή 25 χρόνια σύνταξης. Επιμεριζόμενη η αποταμίευση σε διπλάσια χρόνια, η ανταποδοτική σύνταξη καταλήγει μισή. Και, όπως είδαμε παραπάνω, το δημόσιο διανεμητικό σύστημα ασφάλισης δεν έχει πια την πολυτέλεια να επιδοτεί παρά ένα μικρό πλήθος συνταξιούχων. Αρα, στη νέα κατάσταση, οι συντάξεις θα είναι μικρότερες.

Το διανεμητικό ασφαλιστικό σύστημα (1ος πυλώνας) έφτασε στα όριά του. Αδυνατεί πλέον να εξασφαλίζει στους ασφαλισμένους ικανοποιητικές συντάξεις, δηλαδή υψηλά ποσοστά αναπλήρωσης των εισοδημάτων του εργασιακού βίου. Έτσι προέκυψαν ο 2ος (επαγγελματικά ταμεία) και 3ος πυλώνας (ιδιωτική ασφάλιση) ως συμπληρωματικά εργαλεία ασφάλισης– προαιρετικά σε μεγάλο βαθμό. Διότι ο 2ος και 3ος πυλώνας ουσιαστικά είναι αφορολόγητη αποταμίευση. Το κράτος δίνει φορολογικά κίνητρα σε όποιον επιθυμεί να διασφαλίσει καλύτερο εισόδημα στα γηρατειά του, αποταμιεύοντας μέρος του εισοδήματός του συλλογικά, μέσω επαγγελματικών ταμείων, ή ατομικά, μέσω ιδιωτικής ασφάλισης.

Η διαγενεακά άδικη φύση του διανεμητικού συστήματος ασφάλισης (2060)

Ενα ασφαλιστικό σύστημα δεν κρίνεται από την επιδότηση των πιο αδύναμων συνταξιούχων, εργαζομένων και ανέργων, γιατί οι πόροι για αυτό τον σκοπό αντλούνται από τη φορολογία και τον κοινωνικό προϋπολογισμό. Κρίνεται όμως αν είναι λειτουργικό και δίκαιο, αν δηλαδή επιστρέφει στο δικαιούχο τουλάχιστον μια ανταποδοτική σύνταξη ανάλογη των εισφορών που κατέβαλλε. Η ανταπόδοση των εισφορών είναι αδιαπραγμάτευτο αίτημα, συνυφασμένο με την ουσία του συνταξιοδοτικού. Μπορεί κάποιοι να πάρουν περισσότερα, άλλοι πολύ περισσότερα, αλλά όλοι θα πάρουν τουλάχιστον όσα εισέφεραν. Το ουσιαστικό έλλειμμα των ταμείων δεν είναι το λογιστικά καταγεγραμμένο έλλειμμα, που περιλαμβάνει και όλες τις επιδοτήσεις των συντάξεων, αλλά η διαφορά μεταξύ των ανταποδοτικών συντάξεων που οφείλουν να καταβάλουν και των ταμειακών δυνατοτήτων που έχουν.

Το 1950 το διανεμητικό σύστημα ήταν πλεονασματικό και απολύτως λειτουργικό, επειδή η αναλογία εργαζομένων-συνταξιούχων (νέων-ηλικιωμένων) ήταν πολύ ευνοϊκή. Το 2060 είμαστε στο άλλο άκρο. Λόγω της αντεστραμμένης ηλικιακής πυραμίδας το ποσό που συγκεντρώνεται από τις εισφορές των εργαζομένων δεν επαρκεί για να πληρωθούν οι ανταποδοτικές συντάξεις των πολυάριθμων πια συνταξιούχων. Υπάρχει μεγάλο έλλειμμα στη λειτουργία του Ασφαλιστικού, το οποίο καλύπτουν οι εργαζόμενοι μέσω της φορολογίας.

Καθώς η αναλογία εργαζομένων-συνταξιούχων φθίνει εις βάρος των εργαζομένων, η λειτουργία του διανεμητικού συστήματος γίνεται ολοένα και πιο ελλειμματική. Το διανεμητικό σύστημα απαιτεί ολοένα βαρύτερη φορολογία, με αποτέλεσμα λιγότερο ανταγωνιστική οικονομία και χαμηλότερη ανάπτυξη για τους επόμενους.

Είναι πολύ σημαντικό, λοιπόν, να κατανοήσουμε ότι οι εργαζόμενοι καλούνται να καταβάλλουν:

α) εισφορές για να χρηματοδοτήσουν -έμμεσα μέσω του διανεμητικού συστήματος- τη σύνταξή τους,

β) φόρους για να χρηματοδοτήσουν το κοινωνικό κράτος και

γ) διαρκώς αυξανόμενους φόρους για να καλύψουν το διαρκώς αυξανόμενο έλλειμμα των ταμείων, ώστε να αποδίδονται στους υφιστάμενους συνταξιούχους οι ανταποδοτικές συντάξεις που δικαιούνται.

Με άλλα λόγια, σε έναν κόσμο που γερνάει το διανεμητικό σύστημα είναι πολύ άδικο για τις επόμενες γενιές και τους σημερινούς νέους.

Αυτή η αδικία αίρεται μόνο με το κεφαλαιοποιητικό σύστημα, διότι κάθε γενιά, ολιγάριθμη ή πολυάριθμη, εισφέρει όσα αναλογούν στην σύνταξή της, χωρίς να επιβαρύνεται επιπλέον για τη χρηματοδότηση της ανταποδοτικής σύνταξης των υφισταμένων συνταξιούχων.

Αν ξεκινούσαν σήμερα από το μηδέν τα ασφαλιστικά συστήματα στον ανεπτυγμένο κόσμο, θα ήταν κατά βάση κεφαλαιοποιητικά. Γιατί είναι πιο λειτουργικά, πιο δίκαια και καταλληλότερα για έναν κόσμο που γερνάει.

Επειδή, όμως, η μετάβαση από το διανεμητικό σύστημα στο κεφαλαιοποιητικό δημιουργεί ένα χρηματοδοτικό κενό, πραγματοποιείται σταδιακά. Αλλά προς τα κει πάει ο κόσμος. Οχι επειδή γίνεται πιο «νεοφιλελεύθερος», αλλά επειδή γίνεται πιο ηλικιωμένος.

Και οι κοινωνίες που δεν προσαρμόζονται στα νέα δεδομένα χάνουν έδαφος σε όρους ανάπτυξης και ευημερίας.

Η δομή του 2ου και του 3ου πυλώνα

O 2ος και ο 3ος πυλώνας στον ανεπτυγμένο κόσμο θεσμοθετήθηκαν για να καλύψουν την ανάγκη για περισσότερη αποταμίευση (συμπληρωματική ασφάλιση) σε υποχρεωτική ή προαιρετική βάση με νέα εργαλεία. Τα νέα εργαλεία δομήθηκαν στο δυσμενές περιβάλλον της δημογραφικής γήρανσης. Και είχαν κεφαλαιοποιητική δομή, διότι, όπως εξηγήσαμε νωρίτερα, το κεφαλαιοποιητικό σύστημα είναι πιο δίκαιο και πιο λειτουργικό σε έναν κόσμο που γερνάει.

Εφόσον η νέα συμπληρωματική αποταμίευση είναι κεφαλαιοποιητική, δεν έχει καμία εμπλοκή με τα δημόσια οικονομικά. Επί της αρχής, λοιπόν, δεν χρειάζεται να είναι ενταγμένη σε έναν δημόσιο φορέα, χωρίς, ωστόσο, να αποκλείεται και η ύπαρξη ενός δημόσιου φορέα με αυτά τα χαρακτηριστικά που θα λειτουργεί ως εναλλακτική επιλογή των ασφαλισμένων έναντι των επαγγελματικών ταμείων.

Με λίγα λόγια, η νέα συμπληρωματική αποταμίευση πρέπει να έχει τα εξής χαρακτηριστικά: αφορολόγητη, κεφαλαιοποιητική, εν μέρει προαιρετική, είτε δημόσια είτε ιδιωτική.

Η συζήτηση θα διαρκέσει χρόνια, όπως και οι παρεμβάσεις στο Ασφαλιστικό. Και θα ακουστούν και ευφυολογήματα τύπου «σύστημα Πινοσέτ» στην υπηρεσία μιας πρόσκαιρης επικοινωνίας. Μόνο που διακινούνται από εκείνους που αγνοούν τη δημογραφική αριθμητική.

Οι υπόλοιποι, όσοι ενδιαφερόμαστε για την επίλυση του προβλήματος, δεν δικαιούμαστε να κλείνουμε τα μάτια. Κι όσοι θέλουν να μην αλλάξει τίποτα, ας παραδεχθούν εντίμως ότι παίζουν το «αεροπλανάκι» με τα εγγόνια μας συνειδητά.

¹Σήμερα κάθε Ελληνίδα γεννά κατά μέσο όρο 1,4 παιδιά.

Πηγή: Protagon.gr

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Νόμος... ακορντεόν

ΣΧΟΛΙΑΣΤΕ