2019-10-25 15:44:41

ΘΑ ΑΠΑΙΤΟΥΝΤΑΙ ΔΑΠΑΝΕΣ ΥΨΟΥΣ 30% ΕΠΙ ΤΟΥ ΕΤΗΣΙΟΥ ΑΤΟΜΙΚΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΣΩ ΠΛΑΣΤΙΚΟΥ Ή ΗΛΕΚΤΡΟΝΙΚΟΥ ΧΡΗΜΑΤΟΣ

ΓΙΩΡΓΟΣ ΠΑΛΑΙΤΣΑΚΗΣ

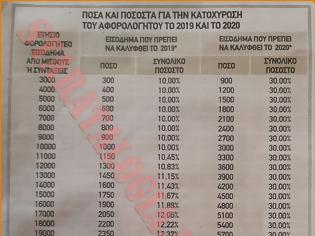

Εκατομμύρια μισθωτοί, συνταξιούχοι, κατ’ επάγγελμα αγρότες και ελεύθεροι επαγγελματίες θα πρέπει να εξοφλούν κάθε χρόνο μέσω πιστωτικών ή χρεωστικών καρτών ή με άλλες μεθόδους ηλεκτρονικής πληρωμής δαπάνες για αγορές αγαθών και παροχή υπηρεσιών συνολικού ύψους 30% επί του ετήσιου ατομικού εισοδήματός τους.

Η υποχρέωση αυτή θα ισχύσει από το 2020 και μετά. Όποιοι δεν καταφέρνουν να καλύψουν το 30% του εισοδήματός τους με δαπάνες εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής θα καλούνται να καταβάλουν επιπλέον φόρο εισοδήματος, ο οποίος θα επιβάλλεται με συντελεστή 26% επί της διαφοράς μεταξύ του ποσού των δαπανών που πραγματοποίησαν και του ποσού που αντιστοιχεί στο 30% του εισοδήματος.

Τι αλλάζει

Ειδικότερα, η ηγεσία του υπουργείου Οικονομικών αποφάσισε:

1.Να αυξήσει από τα επίπεδα του 10%-20% στο επίπεδο του 30% του ετήσιου φορολογητέου εισοδήματος το ύψος των δαπανών για αγορές αγαθών και παροχή υπηρεσιών που πρέπει να εξοφλούν κάθε χρόνο με πιστωτικές ή χρεωστικές κάρτες ή μέσω e-banking ή με άλλα ηλεκτρονικά μέσα πληρωμών περισσότεροι από 3.000.000 μισθωτοί, συνταξιούχοι και κατ’ επάγγελμα αγρότες.

2.Να επεκτείνει την υποχρέωση αυτή και στους αυτοαπασχολούμενους.

3.Να τιμωρεί όσους εκ των παραπάνω δεν μπορούν να καλύψουν το 30% του εισοδήματός τους με ηλεκτρονικές πληρωμές, επιβάλλοντάς τους έξτρα φόρο εισοδήματος 26% επί του μη καλυπτόμενου ποσού!

Παγίδα Με την εφαρμογή των αλλαγών αυτών, οι οποίες θα περιληφθούν στο υπό κατάρτιση φορολογικό νομοσχέδιο, εκατομμύρια φορολογούμενοι θα κινδυνεύσουν να βρεθούν αντιμέτωποι με υπέρογκες φορολογικές επιβαρύνσεις τα επόμενα χρόνια. Τον κίνδυνο να υπερφορολογηθούν εξαιτίας των αλλαγών αυτών θα αντιμετωπίσουν, ειδικότερα, οι έχοντες πολύ χαμηλά εισοδήματα, οι οποίοι φορολογούνται όχι με βάση τα ποσά που δηλώνουν στην εφορία αλλά με βάση τα εξωπραγματικά τεκμαρτά εισοδήματα που τους προσδιορίζουν τα τεκμήρια διαβίωσης για τα σπίτια στα οποία διαμένουν και τα αυτοκίνητα που χρησιμοποιούν. Κι αυτό διότι στις περιπτώσεις των φορολογουμένων αυτών το 30% δεν θα υπολογίζεται επί του πολύ χαμηλού πραγματικού εισοδήματός τους αλλά επί του εξωπραγματικά υψηλού τεκμαρτού εισοδήματος. Το αποτέλεσμα θα είναι το ποσό που θα πρέπει τελικά να καλύψουν με πληρωμές σε «πλαστικό χρήμα» ή μέσω άλλων ηλεκτρονικών μεθόδων να φθάνει μέχρι και το 60% του πραγματικού τους εισοδήματος!

Π.χ. ένας χαμηλοσυνταξιούχος 68 ετών που λαμβάνει κάθε μήνα την κατώτατη προνοιακή σύνταξη των 345 ευρώ από τον ΟΠΕΚΑ και, ως εκ τούτου, δηλώνει ετησίως εισόδημα 4.140 ευρώ (345 ευρώ x 12 μήνες), αλλά βαρύνεται με τεκμήρια διαβίωσης συνολικού ύψους 8.000 ευρώ, λόγω ελαχίστου τεκμηρίου 3.000 ευρώ, διαμονής του σε διαμέρισμα 60 τ.μ. και χρήσης Ι.Χ. αυτοκινήτου 1.300 κυβικών εκατοστών 15ετίας, θα πρέπει να πληρώσει με «πλαστικό χρήμα» ή μέσω e-banking ή με άλλα ηλεκτρονικά μέσα πληρωμής καταναλωτικές δαπάνες συνολικού ύψους ίσου με το 30% όχι επί των 4.140 ευρώ που είναι το πραγματικό του εισόδημα, αλλά επί των 8.000 ευρώ που είναι το εξωπραγματικό τεκμαρτό του εισόδημα. Δηλαδή, ο συγκεκριμένος φορολογούμενος θα πρέπει να εξοφλήσει με ηλεκτρονικό τρόπο δαπάνες συνολικού ύψους 2.400 ευρώ (το 30% των 8.000 ευρώ), που αντιστοιχούν στο 58% του πενιχρού πραγματικού του εισοδήματος (στο 58% των 4.140 ευρώ)!

Εξαιρέσεις

Από την υποχρέωση να έχουν εξοφλήσει με ηλεκτρονικά μέσα πληρωμής (πιστωτικές ή χρεωστικές κάρτες ή e-banking κ.λπ.) δαπάνες αγοράς αγαθών και παροχής υπηρεσιών που αντιστοιχούν στο 30% του ετησίου ατομικού εισοδήματος θα εξαιρεθούν:

•Φορολογούμενοι 70 ετών και άνω.

•Άτομα με ποσοστό αναπηρίας 80% και άνω.

•Φορολογούμενοι που βρίσκονται σε δικαστική συμπαράσταση.

•Φορολογικοί κάτοικοι της Ε.Ε. ή του ΕΟΧ, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις.

•Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

•Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

•Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

•Οι φορολογούμενοι που δεν έχουν εισόδημα από καμία κατηγορία ή έχουν εισόδημα μόνο από κεφάλαιο (από ακίνητα, τόκους καταθέσεων κ.λπ.) ή και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ.

•Πολίτες των οποίων το ετήσιο πραγματικό εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το ετήσιο τεκμαρτό τους εισόδημα για το ίδιο έτος δεν υπερβαίνει τις 9.500 ευρώ. Σε αυτούς συμπεριλαμβάνονται και οι περιστασιακά απασχολούμενοι.

•Υπήκοοι τρίτων χωρών που αιτούνται ή/και λαμβάνουν διεθνή προστασία από την Υπατη Αρμοστεία του ΟΗΕ για τους πρόσφυγες και την Ευρωπαϊκή Επιτροπή.

•Οι φορολογούμενοι που είναι εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ.

•Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

• Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

•Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

Κάθε φορολογούμενος που υπάγεται σε μία από τις παραπάνω 14 περιπτώσεις «εξαιρέσεων» θα έχει ωστόσο την υποχρέωση να καλύπτει το 30% του ετήσιου -δηλωθέντος ή τεκμαρτού- εισοδήματος με δαπάνες εξοφληθείσες με μετρητά. Για το λόγο αυτόν πρέπει να συγκεντρώνει τις αποδείξεις, ώστε να τις προσκομίσει στις αρμόδιες φορολογικές αρχές σε περίπτωση που του ζητηθούν για έλεγχο.

ΠΗΓΗ: Ε.Τ. 25/10/2019 - [Μετατροπή σε κείμενο: staratalogia.blogspot.gr]

ΓΙΩΡΓΟΣ ΠΑΛΑΙΤΣΑΚΗΣ

Εκατομμύρια μισθωτοί, συνταξιούχοι, κατ’ επάγγελμα αγρότες και ελεύθεροι επαγγελματίες θα πρέπει να εξοφλούν κάθε χρόνο μέσω πιστωτικών ή χρεωστικών καρτών ή με άλλες μεθόδους ηλεκτρονικής πληρωμής δαπάνες για αγορές αγαθών και παροχή υπηρεσιών συνολικού ύψους 30% επί του ετήσιου ατομικού εισοδήματός τους.

Η υποχρέωση αυτή θα ισχύσει από το 2020 και μετά. Όποιοι δεν καταφέρνουν να καλύψουν το 30% του εισοδήματός τους με δαπάνες εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής θα καλούνται να καταβάλουν επιπλέον φόρο εισοδήματος, ο οποίος θα επιβάλλεται με συντελεστή 26% επί της διαφοράς μεταξύ του ποσού των δαπανών που πραγματοποίησαν και του ποσού που αντιστοιχεί στο 30% του εισοδήματος.

Τι αλλάζει

Ειδικότερα, η ηγεσία του υπουργείου Οικονομικών αποφάσισε:

1.Να αυξήσει από τα επίπεδα του 10%-20% στο επίπεδο του 30% του ετήσιου φορολογητέου εισοδήματος το ύψος των δαπανών για αγορές αγαθών και παροχή υπηρεσιών που πρέπει να εξοφλούν κάθε χρόνο με πιστωτικές ή χρεωστικές κάρτες ή μέσω e-banking ή με άλλα ηλεκτρονικά μέσα πληρωμών περισσότεροι από 3.000.000 μισθωτοί, συνταξιούχοι και κατ’ επάγγελμα αγρότες.

2.Να επεκτείνει την υποχρέωση αυτή και στους αυτοαπασχολούμενους.

3.Να τιμωρεί όσους εκ των παραπάνω δεν μπορούν να καλύψουν το 30% του εισοδήματός τους με ηλεκτρονικές πληρωμές, επιβάλλοντάς τους έξτρα φόρο εισοδήματος 26% επί του μη καλυπτόμενου ποσού!

Παγίδα Με την εφαρμογή των αλλαγών αυτών, οι οποίες θα περιληφθούν στο υπό κατάρτιση φορολογικό νομοσχέδιο, εκατομμύρια φορολογούμενοι θα κινδυνεύσουν να βρεθούν αντιμέτωποι με υπέρογκες φορολογικές επιβαρύνσεις τα επόμενα χρόνια. Τον κίνδυνο να υπερφορολογηθούν εξαιτίας των αλλαγών αυτών θα αντιμετωπίσουν, ειδικότερα, οι έχοντες πολύ χαμηλά εισοδήματα, οι οποίοι φορολογούνται όχι με βάση τα ποσά που δηλώνουν στην εφορία αλλά με βάση τα εξωπραγματικά τεκμαρτά εισοδήματα που τους προσδιορίζουν τα τεκμήρια διαβίωσης για τα σπίτια στα οποία διαμένουν και τα αυτοκίνητα που χρησιμοποιούν. Κι αυτό διότι στις περιπτώσεις των φορολογουμένων αυτών το 30% δεν θα υπολογίζεται επί του πολύ χαμηλού πραγματικού εισοδήματός τους αλλά επί του εξωπραγματικά υψηλού τεκμαρτού εισοδήματος. Το αποτέλεσμα θα είναι το ποσό που θα πρέπει τελικά να καλύψουν με πληρωμές σε «πλαστικό χρήμα» ή μέσω άλλων ηλεκτρονικών μεθόδων να φθάνει μέχρι και το 60% του πραγματικού τους εισοδήματος!

Π.χ. ένας χαμηλοσυνταξιούχος 68 ετών που λαμβάνει κάθε μήνα την κατώτατη προνοιακή σύνταξη των 345 ευρώ από τον ΟΠΕΚΑ και, ως εκ τούτου, δηλώνει ετησίως εισόδημα 4.140 ευρώ (345 ευρώ x 12 μήνες), αλλά βαρύνεται με τεκμήρια διαβίωσης συνολικού ύψους 8.000 ευρώ, λόγω ελαχίστου τεκμηρίου 3.000 ευρώ, διαμονής του σε διαμέρισμα 60 τ.μ. και χρήσης Ι.Χ. αυτοκινήτου 1.300 κυβικών εκατοστών 15ετίας, θα πρέπει να πληρώσει με «πλαστικό χρήμα» ή μέσω e-banking ή με άλλα ηλεκτρονικά μέσα πληρωμής καταναλωτικές δαπάνες συνολικού ύψους ίσου με το 30% όχι επί των 4.140 ευρώ που είναι το πραγματικό του εισόδημα, αλλά επί των 8.000 ευρώ που είναι το εξωπραγματικό τεκμαρτό του εισόδημα. Δηλαδή, ο συγκεκριμένος φορολογούμενος θα πρέπει να εξοφλήσει με ηλεκτρονικό τρόπο δαπάνες συνολικού ύψους 2.400 ευρώ (το 30% των 8.000 ευρώ), που αντιστοιχούν στο 58% του πενιχρού πραγματικού του εισοδήματος (στο 58% των 4.140 ευρώ)!

Εξαιρέσεις

Από την υποχρέωση να έχουν εξοφλήσει με ηλεκτρονικά μέσα πληρωμής (πιστωτικές ή χρεωστικές κάρτες ή e-banking κ.λπ.) δαπάνες αγοράς αγαθών και παροχής υπηρεσιών που αντιστοιχούν στο 30% του ετησίου ατομικού εισοδήματος θα εξαιρεθούν:

•Φορολογούμενοι 70 ετών και άνω.

•Άτομα με ποσοστό αναπηρίας 80% και άνω.

•Φορολογούμενοι που βρίσκονται σε δικαστική συμπαράσταση.

•Φορολογικοί κάτοικοι της Ε.Ε. ή του ΕΟΧ, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα και φορολογούνται με την κλίμακα από μισθωτή εργασία και συντάξεις.

•Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

•Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

•Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

•Οι φορολογούμενοι που δεν έχουν εισόδημα από καμία κατηγορία ή έχουν εισόδημα μόνο από κεφάλαιο (από ακίνητα, τόκους καταθέσεων κ.λπ.) ή και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ.

•Πολίτες των οποίων το ετήσιο πραγματικό εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το ετήσιο τεκμαρτό τους εισόδημα για το ίδιο έτος δεν υπερβαίνει τις 9.500 ευρώ. Σε αυτούς συμπεριλαμβάνονται και οι περιστασιακά απασχολούμενοι.

•Υπήκοοι τρίτων χωρών που αιτούνται ή/και λαμβάνουν διεθνή προστασία από την Υπατη Αρμοστεία του ΟΗΕ για τους πρόσφυγες και την Ευρωπαϊκή Επιτροπή.

•Οι φορολογούμενοι που είναι εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ.

•Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

• Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

•Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

Κάθε φορολογούμενος που υπάγεται σε μία από τις παραπάνω 14 περιπτώσεις «εξαιρέσεων» θα έχει ωστόσο την υποχρέωση να καλύπτει το 30% του ετήσιου -δηλωθέντος ή τεκμαρτού- εισοδήματος με δαπάνες εξοφληθείσες με μετρητά. Για το λόγο αυτόν πρέπει να συγκεντρώνει τις αποδείξεις, ώστε να τις προσκομίσει στις αρμόδιες φορολογικές αρχές σε περίπτωση που του ζητηθούν για έλεγχο.

ΠΗΓΗ: Ε.Τ. 25/10/2019 - [Μετατροπή σε κείμενο: staratalogia.blogspot.gr]

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Το νέο «θύμα» του Γκρέγκο της Quintessential μετά τη Folli Follie

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

«Ενώπιος Ενωπίω»: Αυτοί είναι οι καλεσμένοι της Δευτέρας

ΣΧΟΛΙΑΣΤΕ