2012-12-02 12:07:19

ΠΗΓΗ: ΑΥΓΗ

του Κ. Καλλωνιάτη

(upd)(διορθωμένο κείμενο σε σχέση με το δημοσιευμένο στην ΑΥΓΗ)

Δεν υπάρχει αμφιβολία πως η συμφωνία ΕΕ και ΔΝΤ, με την Ελλάδα στο περιθώριο, προσφέρει μία λύση άμεσης επιβίωσης για την οικονομία καθώς της επιτρέπει να ανασάνει από πλευράς ρευστότητας, ενώ στηρίζει την εμπιστοσύνη των αγορών πως η χώρα δεν κινδυνεύει να βρεθεί προσεχώς εκτός Ευρωζώνης. Δεν συνιστά, ωστόσο, οριστική και βιώσιμη λύση χωρίς τη μαζική διαγραφή του 60% περίπου του ελληνικού χρέους, παρά μόνον παράταση της εντατικής κι εξοντωτικής για την κοινωνία πολιτικής λιτότητας, η οποία αντί να ελαφρύνει, επιδείνωσε την κρίση χρεών.

Στην Ευρώπη γνωρίζουν πως η μόνη λύση είναι μία διαγραφή μεγάλου μέρους του ελληνικού χρέους, όμως ελλείψει μιας δημοσιονομικής και πολιτικής ένωσης της Ευρωζώνης αποφεύγουν όλοι το κόστος ανάληψης μιας ανάλογης απόφασης

. Έτσι περιορίστηκαν τώρα σε συμβιβαστικές φόρμουλες και συνταγές προσωρινού χαρακτήρα που, πέραν του αντιλαϊκού περιεχόμενου της πολιτικής τους, αποτελούν σε μεγάλο βαθμό άσκηση επί χάρτου καθώς οι στόχοι που θέτουν για τη μείωση του ελληνικού χρέους είναι εξωπραγματικοί. Είτε μιλάμε για τους ενδιάμεσους στόχους σε αποκρατικοποιήσεις, σε πρωτογενή πλεονάσματα, σε επαναγορά χρέους, ή σε ανάπτυξη, γεγονός είναι το ανέφικτο όλων αυτών συνολικά.

Έτσι, ακόμη και εάν αγνοήσουμε το γεγονός πως όλα τα πρωτογενή πλεονάσματα και τα έσοδα των αποκρατικοποιήσεων θα πηγαίνουν στην αποπληρωμή του χρέους, η σχεδιαζόμενη μείωση του χρέους από 185% το 2016 (βάσει του Μεσοπρόθεσμου Πλαισίου) σε 110% το 2022 (συμφωνία ΕΕ-ΔΝΤ) ισοδυναμεί με ετήσια μείωση 12,5% του ΑΕΠ την μετά το 2016 εξαετία. Με δεδομένο ότι την τετραετία 2013-2016 ο μέσος όρος πρωτογενούς πλεονάσματος που επιδιώκεται είναι 2,3% του ΑΕΠ και ότι η επίτευξη πρωτογενών πλεονασμάτων της τάξης του 4,5% του ΑΕΠ θεωρείται απ’ όλους εξαιρετικά δύσκολη μακροχρονίως χωρίς πολύ υψηλούς ρυθμούς ανάπτυξης, ακόμη και εάν δεχθούμε πως την εξαετία 2016-2022 θα πετυχαίνουμε ετησίως διπλάσια της πρώτης τετραετίας πλεονάσματα, μένει να μας εξηγηθεί πως θα πετύχουμε τα υπόλοιπα 8,5% του ΑΕΠ που απαιτούνται ετησίως για την μείωση του χρέους αποκλειστικά μέσω αποκρατικοποιήσεων !!!

Για την ιστορία του ζητήματος θυμίζουμε πως η καλύτερη χρονιά σε έσοδα αποκρατικοποιήσεων για την Ελλάδα ήταν στα τέλη της δεκαετίας του ’90 και δεν ξεπέρασε σε έσοδα τα 3,5% του ΑΕΠ , ενώ οι στόχοι του Μεσοπρόθεσμου Πλαισίου για έσοδα από αποκρατικοποιήσεις δεν υπερβαίνουν το 1,5%. Χρειάζεται μία αρκετά μεγάλη δόση φαντασίας για να καλυφθεί αυτή η διαφορά των 5-7 ποσοστιαίων μονάδων. Κι από αυτή διαθέτουν κατά τα φαινόμενα μπόλικη οι σχεδιαστές της οικονομικής πολιτικής στην ΕΕ και το ΔΝΤ. Επιπλέον, από τα 50 δις συνολικά των αποκρατικοποιήσεων που έχουν τεθεί ως μακροχρόνιος στόχος, τα 25 δις σχεδιάζεται να προέλθουν από πωλήσεις ακινήτων του Δημοσίου. Σε μία αγορά ακινήτων που ήδη γνωρίζει κάμψη 30% περίπου από το 2008 ως σήμερα και η οποία το 2013 θα βουλιάξει από τη νέα φορολογία, είναι πραγματικά απορίας άξιον τι και πόσο θα πουλήσει το Δημόσιο χωρίς να την διαλύσει εντελώς.

Επιπλέον, πρέπει να γνωρίζουμε πως η Ελλάδα όπως και η Ευρώπη συνολικά ουδέποτε πέτυχαν την τελευταία 25ετία τουλάχιστον πρωτογενές πλεόνασμα μεγαλύτερο του 4% του ΑΕΠ. Κι όσες λίγες χώρες το πέτυχαν για μία σειρά ετών (Βέλγιο, Δανία, Ιρλανδία, Ιταλία) το κατόρθωσαν σε περίοδο υψηλής ανάπτυξης όπως στο β’ μισό της δεκαετίας του ’90 ή το α’ μισό της τελευταίας δεκαετίας. Αυτή η περίοδος όμως αποτελεί παρελθόν και δεν υπάρχει κανείς σοβαρός οικονομολόγος που να προβλέπει επιστροφή σε υψηλούς ρυθμούς ανάπτυξης την προσεχή 10ετία πανευρωπαϊκά.

Τέλος, η πρόταση για επαναγορά χρέους – η οποία έχει αμφισβητηθεί για την αποτελεσματικότητα της στη κρίση της Λ. Αμερικής (βλ Ρογκόφ) - είναι πιθανόν να αποθαρρύνει αντί να προσελκύσει τους επενδυτές στην οικονομία. Ας δούμε γιατί :

Η σύνθεση του χρέους (ονομαστική αποτίμηση 343 δις ευρώ την 31/12/12) αναλύεται σε 210 δις ευρώ σε δάνεια, 15 δις ευρώ σε έντοκα γραμμάτια και 118 δις ευρώ σε ομόλογα εκ των οποίων μόνον τα 63 δις ευρώ είναι διαπραγματεύσιμα στη δευτερογενή αγορά.

Συνεπώς 280 δις ευρώ χρέους είναι μη διαπραγματεύσιμο, έχει δηλαδή ονομαστική αποτίμηση ίσης αξίας και αναμένεται να αποπληρωθεί στο ακέραιο με τη λήξη του.

Αντίθετα το διαπραγματεύσιμο χρέος ονομαστικής αποτίμησης (face value) 63 δις ευρώ που προέκυψε από το PSI, είχε αποτίμηση αγοράς (market value) πριν λίγους μήνες 7,5 δις ευρώ (δηλ. στο 12% της ονομαστικής αποτίμησης ή 12 μ.β.).

Συνολικά το ελληνικό χρέος, πριν τις διαπραγματεύσεις για την επιμήκυνση του χρόνου εκπλήρωσης των δημοσιονομικών στόχων, είχε market value 287,5 δις ευρώ.

Η συμφωνία στο Eurogroup προβλέπει επαναγορά ομολόγων στη δευτερογενή αγορά σε τιμή όχι μεγαλύτερη από 35 μ.β. Με δεδομένη την απροθυμία που υπάρχει από πλευράς τραπεζών για επαναγορά, να δεχθούμε πως όλες οι συναλλαγές θα γίνουν στο υψηλότερο δυνατό επίπεδο του 35% και όχι για το σύνολο των 63 δις αλλά για ένα μέρος αυτών πχ τα 35 δις. Τότε με 12 δις ευρώ τίμημα μπορεί να αγοραστεί χρέος ονομαστικής αποτίμησης 35 δις ευρώ από τα 63 δις ευρώ (αφήνοντας υπόλοιπο 28 δις ευρώ στη δευτερογενή αγορά).

Με τη διαδικασία αυτή το χρέος αναλύεται σε 292 δις ευρώ ονομαστικής αποτίμησης μη διαπραγματεύσιμο (υπό την προϋπόθεση ότι η επαναγορά γίνεται με δάνειο 12 δις ευρώ) και σε ομόλογα 28 δις ευρώ διαπραγματεύσιμα στη δευτερογενή αγορά, ήτοι σύνολο ονομαστικής αποτίμησης 320 δις ευρώ. Δηλαδή καθαρό όφελος 23 δις ευρώ (343-320) σε ονομαστική αξία.

Η αποτίμηση της αγοράς (market value) όμως θα είναι 301,8 δις ευρώ (με την υπόθεση ότι η τιμή στη δευτερογενή αγορά θα παραμείνει στις 35 μ.β, ενώ είναι πιθανό να μειωθεί). Συνολικά σε όρους αποτίμησης αγοράς το χρέος από 287,5 δις ευρώ θα έχει αυξηθεί στα 301,8 δις ευρώ. Δηλαδή η επαναγορά επιβαρύνει το δημόσιο χρέος της χώρας κατά 14,3 δις ευρώ σε όρους αποτίμησης αγοράς.

Κι επειδή οι επενδυτές αποτιμούν το χρέος μιας χώρας με όρους αγοράς κι όχι ονομαστικούς, η εικόνα που θα εμφανίζει η Ελλάδα μετά την επαναγορά θα είναι χειρότερη κι όχι καλύτερη, με συνέπεια να μην προσελκύει το ενδιαφέρον τους. Και σε αυτή την κατάσταση φθάσαμε με τους χειρισμούς των περασμένων τριών ετών που ‘πέτυχαν’ το μεγαλύτερο μέρος του ελληνικού χρέους που αγοράσθηκε από κράτη και κεντρικές τράπεζες να μην είναι πλέον διαπραγματεύσιμο στην δευτερογενή αγορά.

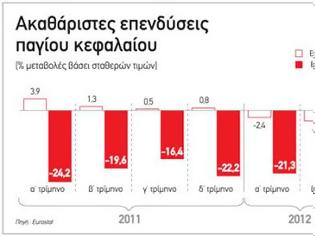

Τέλος, το τέλος της ‘δραχμικής αβεβαιότητας’ που τόσο διατυμπανίζεται ενδιαφέρει πρωτίστως τις χρηματιστηριακές αγορές κι όχι τους επενδυτές της πραγματικής οικονομίας οι οποίοι στο βαθμό που δεν διακρίνουν περιθώρια πωλήσεων και κέρδους δεν πρόκειται να αγοράσουν μαζικά ‘Ελλάδα’. Και οι επενδύσεις σήμερα δεν υποφέρουν στην Ελλάδα μόνον, αλλά σε όλη την Ευρώπη…

youpayyourcrisis

του Κ. Καλλωνιάτη

(upd)(διορθωμένο κείμενο σε σχέση με το δημοσιευμένο στην ΑΥΓΗ)

Δεν υπάρχει αμφιβολία πως η συμφωνία ΕΕ και ΔΝΤ, με την Ελλάδα στο περιθώριο, προσφέρει μία λύση άμεσης επιβίωσης για την οικονομία καθώς της επιτρέπει να ανασάνει από πλευράς ρευστότητας, ενώ στηρίζει την εμπιστοσύνη των αγορών πως η χώρα δεν κινδυνεύει να βρεθεί προσεχώς εκτός Ευρωζώνης. Δεν συνιστά, ωστόσο, οριστική και βιώσιμη λύση χωρίς τη μαζική διαγραφή του 60% περίπου του ελληνικού χρέους, παρά μόνον παράταση της εντατικής κι εξοντωτικής για την κοινωνία πολιτικής λιτότητας, η οποία αντί να ελαφρύνει, επιδείνωσε την κρίση χρεών.

Στην Ευρώπη γνωρίζουν πως η μόνη λύση είναι μία διαγραφή μεγάλου μέρους του ελληνικού χρέους, όμως ελλείψει μιας δημοσιονομικής και πολιτικής ένωσης της Ευρωζώνης αποφεύγουν όλοι το κόστος ανάληψης μιας ανάλογης απόφασης

Έτσι, ακόμη και εάν αγνοήσουμε το γεγονός πως όλα τα πρωτογενή πλεονάσματα και τα έσοδα των αποκρατικοποιήσεων θα πηγαίνουν στην αποπληρωμή του χρέους, η σχεδιαζόμενη μείωση του χρέους από 185% το 2016 (βάσει του Μεσοπρόθεσμου Πλαισίου) σε 110% το 2022 (συμφωνία ΕΕ-ΔΝΤ) ισοδυναμεί με ετήσια μείωση 12,5% του ΑΕΠ την μετά το 2016 εξαετία. Με δεδομένο ότι την τετραετία 2013-2016 ο μέσος όρος πρωτογενούς πλεονάσματος που επιδιώκεται είναι 2,3% του ΑΕΠ και ότι η επίτευξη πρωτογενών πλεονασμάτων της τάξης του 4,5% του ΑΕΠ θεωρείται απ’ όλους εξαιρετικά δύσκολη μακροχρονίως χωρίς πολύ υψηλούς ρυθμούς ανάπτυξης, ακόμη και εάν δεχθούμε πως την εξαετία 2016-2022 θα πετυχαίνουμε ετησίως διπλάσια της πρώτης τετραετίας πλεονάσματα, μένει να μας εξηγηθεί πως θα πετύχουμε τα υπόλοιπα 8,5% του ΑΕΠ που απαιτούνται ετησίως για την μείωση του χρέους αποκλειστικά μέσω αποκρατικοποιήσεων !!!

Για την ιστορία του ζητήματος θυμίζουμε πως η καλύτερη χρονιά σε έσοδα αποκρατικοποιήσεων για την Ελλάδα ήταν στα τέλη της δεκαετίας του ’90 και δεν ξεπέρασε σε έσοδα τα 3,5% του ΑΕΠ , ενώ οι στόχοι του Μεσοπρόθεσμου Πλαισίου για έσοδα από αποκρατικοποιήσεις δεν υπερβαίνουν το 1,5%. Χρειάζεται μία αρκετά μεγάλη δόση φαντασίας για να καλυφθεί αυτή η διαφορά των 5-7 ποσοστιαίων μονάδων. Κι από αυτή διαθέτουν κατά τα φαινόμενα μπόλικη οι σχεδιαστές της οικονομικής πολιτικής στην ΕΕ και το ΔΝΤ. Επιπλέον, από τα 50 δις συνολικά των αποκρατικοποιήσεων που έχουν τεθεί ως μακροχρόνιος στόχος, τα 25 δις σχεδιάζεται να προέλθουν από πωλήσεις ακινήτων του Δημοσίου. Σε μία αγορά ακινήτων που ήδη γνωρίζει κάμψη 30% περίπου από το 2008 ως σήμερα και η οποία το 2013 θα βουλιάξει από τη νέα φορολογία, είναι πραγματικά απορίας άξιον τι και πόσο θα πουλήσει το Δημόσιο χωρίς να την διαλύσει εντελώς.

Επιπλέον, πρέπει να γνωρίζουμε πως η Ελλάδα όπως και η Ευρώπη συνολικά ουδέποτε πέτυχαν την τελευταία 25ετία τουλάχιστον πρωτογενές πλεόνασμα μεγαλύτερο του 4% του ΑΕΠ. Κι όσες λίγες χώρες το πέτυχαν για μία σειρά ετών (Βέλγιο, Δανία, Ιρλανδία, Ιταλία) το κατόρθωσαν σε περίοδο υψηλής ανάπτυξης όπως στο β’ μισό της δεκαετίας του ’90 ή το α’ μισό της τελευταίας δεκαετίας. Αυτή η περίοδος όμως αποτελεί παρελθόν και δεν υπάρχει κανείς σοβαρός οικονομολόγος που να προβλέπει επιστροφή σε υψηλούς ρυθμούς ανάπτυξης την προσεχή 10ετία πανευρωπαϊκά.

Τέλος, η πρόταση για επαναγορά χρέους – η οποία έχει αμφισβητηθεί για την αποτελεσματικότητα της στη κρίση της Λ. Αμερικής (βλ Ρογκόφ) - είναι πιθανόν να αποθαρρύνει αντί να προσελκύσει τους επενδυτές στην οικονομία. Ας δούμε γιατί :

Η σύνθεση του χρέους (ονομαστική αποτίμηση 343 δις ευρώ την 31/12/12) αναλύεται σε 210 δις ευρώ σε δάνεια, 15 δις ευρώ σε έντοκα γραμμάτια και 118 δις ευρώ σε ομόλογα εκ των οποίων μόνον τα 63 δις ευρώ είναι διαπραγματεύσιμα στη δευτερογενή αγορά.

Συνεπώς 280 δις ευρώ χρέους είναι μη διαπραγματεύσιμο, έχει δηλαδή ονομαστική αποτίμηση ίσης αξίας και αναμένεται να αποπληρωθεί στο ακέραιο με τη λήξη του.

Αντίθετα το διαπραγματεύσιμο χρέος ονομαστικής αποτίμησης (face value) 63 δις ευρώ που προέκυψε από το PSI, είχε αποτίμηση αγοράς (market value) πριν λίγους μήνες 7,5 δις ευρώ (δηλ. στο 12% της ονομαστικής αποτίμησης ή 12 μ.β.).

Συνολικά το ελληνικό χρέος, πριν τις διαπραγματεύσεις για την επιμήκυνση του χρόνου εκπλήρωσης των δημοσιονομικών στόχων, είχε market value 287,5 δις ευρώ.

Η συμφωνία στο Eurogroup προβλέπει επαναγορά ομολόγων στη δευτερογενή αγορά σε τιμή όχι μεγαλύτερη από 35 μ.β. Με δεδομένη την απροθυμία που υπάρχει από πλευράς τραπεζών για επαναγορά, να δεχθούμε πως όλες οι συναλλαγές θα γίνουν στο υψηλότερο δυνατό επίπεδο του 35% και όχι για το σύνολο των 63 δις αλλά για ένα μέρος αυτών πχ τα 35 δις. Τότε με 12 δις ευρώ τίμημα μπορεί να αγοραστεί χρέος ονομαστικής αποτίμησης 35 δις ευρώ από τα 63 δις ευρώ (αφήνοντας υπόλοιπο 28 δις ευρώ στη δευτερογενή αγορά).

Με τη διαδικασία αυτή το χρέος αναλύεται σε 292 δις ευρώ ονομαστικής αποτίμησης μη διαπραγματεύσιμο (υπό την προϋπόθεση ότι η επαναγορά γίνεται με δάνειο 12 δις ευρώ) και σε ομόλογα 28 δις ευρώ διαπραγματεύσιμα στη δευτερογενή αγορά, ήτοι σύνολο ονομαστικής αποτίμησης 320 δις ευρώ. Δηλαδή καθαρό όφελος 23 δις ευρώ (343-320) σε ονομαστική αξία.

Η αποτίμηση της αγοράς (market value) όμως θα είναι 301,8 δις ευρώ (με την υπόθεση ότι η τιμή στη δευτερογενή αγορά θα παραμείνει στις 35 μ.β, ενώ είναι πιθανό να μειωθεί). Συνολικά σε όρους αποτίμησης αγοράς το χρέος από 287,5 δις ευρώ θα έχει αυξηθεί στα 301,8 δις ευρώ. Δηλαδή η επαναγορά επιβαρύνει το δημόσιο χρέος της χώρας κατά 14,3 δις ευρώ σε όρους αποτίμησης αγοράς.

Κι επειδή οι επενδυτές αποτιμούν το χρέος μιας χώρας με όρους αγοράς κι όχι ονομαστικούς, η εικόνα που θα εμφανίζει η Ελλάδα μετά την επαναγορά θα είναι χειρότερη κι όχι καλύτερη, με συνέπεια να μην προσελκύει το ενδιαφέρον τους. Και σε αυτή την κατάσταση φθάσαμε με τους χειρισμούς των περασμένων τριών ετών που ‘πέτυχαν’ το μεγαλύτερο μέρος του ελληνικού χρέους που αγοράσθηκε από κράτη και κεντρικές τράπεζες να μην είναι πλέον διαπραγματεύσιμο στην δευτερογενή αγορά.

Τέλος, το τέλος της ‘δραχμικής αβεβαιότητας’ που τόσο διατυμπανίζεται ενδιαφέρει πρωτίστως τις χρηματιστηριακές αγορές κι όχι τους επενδυτές της πραγματικής οικονομίας οι οποίοι στο βαθμό που δεν διακρίνουν περιθώρια πωλήσεων και κέρδους δεν πρόκειται να αγοράσουν μαζικά ‘Ελλάδα’. Και οι επενδύσεις σήμερα δεν υποφέρουν στην Ελλάδα μόνον, αλλά σε όλη την Ευρώπη…

youpayyourcrisis

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

SOS από τους Πρυτάνεις για τα Πανεπιστήμια

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Πάρτυ ...για πάρτη τους!

ΣΧΟΛΙΑΣΤΕ