2013-01-14 08:26:48

Εξοντωτικές ποινές για επιχειρήσεις και ελεύθερους επαγγελματίες, που θα εντοπιστούν να φοροδιαφεύγουν από 1-1-2013 και μετά, προβλέπει το πολυνομοσχέδιο του υπουργείου Οικονομικών, με το οποίο επικυρώνονται νομοθετικά οι διατάξεις που περιελήφθησαν αρχικά σε Πράξεις Νομοθετικού Περιεχομένου.

Στο τελικό κείμενο του νομοσχεδίου προστέθηκαν και νέες διατάξεις, με τις οποίες επαναφέρεται αυξημένος από το 2014 ο «φόρος πολυτελείας» και επιβάλλεται εισφορά για τα έτη 2012-2015 στις ναυτιλιακές off shores που έχουν γραφεία στην Ελλάδα.

Ακόμη, περιλαμβάνονται ρυθμίσεις που προβλέπουν την απώλεια της εθνικής κυριαρχίας έναντι των πιστωτών, την ένταξη στον ειδικό λογαριασμό μείωσης του χρέους ακόμη και των μερισμάτων που αποδίδουν οι εταιρείες που έχουν ενταχθεί στο ΤΑΙΠΕΔ, ενώ ιδιωτική εταιρεία, η Cleary, Gotlieb Steen and Hamilton, θα ελέγχει τη συμμόρφωση της Ελλάδας στις προβλέψεις του μνημονίου.

Ασύμφορη η φοροδιαφυγή

Για την πάταξη τη φοροδιαφυγής επιχειρήσεων και ελευθέρων επαγγελματιών, προβλέπεται ότι, εφόσον κατά τη διάρκεια φορολογικού ελέγχου διαπιστώνονται φορολογικές παραβάσεις, τότε στα δηλωθέντα ακαθάριστα έσοδα θα προστίθενται τα έσοδα τα οποία απεκρύβησαν.

Παράλληλα, όμως, προβλέπεται ότι:

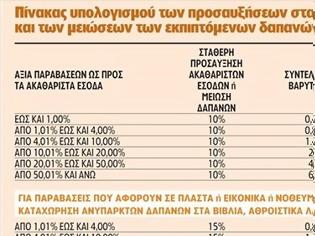

1. Το άθροισμα δηλωθέντων και αποκρυβέντων ακαθαρίστων εσόδων της ελεγχόμενης επιχείρησης ή του ελεγχόμενου ελεύθερου επαγγελματίας θα προσαυξάνεται, βάσει συγκεκριμένων «Συντελεστών Βαρύτητας» κατά ποσοστά κλιμακούμενα από 4% έως και 60%, εφόσον οι παραβάσεις που έχουν εντοπιστεί κατά το φορολογικό έλεγχο είναι οι ακόλουθες:

*Μη καταχώριση ή ανακριβής καταχώριση φορολογικών στοιχείων πώλησης,

*Μη καταχώρηση ή ανακριβής καταχώριση εμπορευσίμων ειδών ή πρώτων και βοηθητικών υλών στο βιβλίο απογραφών ως προς την ποσότητα, μη παροχή ασφαλών πληροφοριών για τις πραγματοποιηθείσες συναλλαγές από γιατρούς και επιτηδευματίες που εκμεταλλεύονται χώρους διαμονής ή φιλοξενίας, εκπαιδευτήρια, κλινικές ή θεραπευτήρια, κέντρα αισθητικής, γυμναστήρια, χώρους στάθμευσης,

*Μη έκδοση ή ανακριβής έκδοση φορολογικών στοιχείων ή συνοδευτικών φορολογικών στοιχείων,

*Παραβίαση ή παραποίηση φορολογικής ταμιακής μηχανής ή άλλου ηλεκτρονικού φορολογικού μηχανισμού έκδοσης αποδείξεων, τιμολογίων κ.λπ.

Ανάλογα με το ποσοστό των δηλωθέντων ακαθαρίστων εσόδων που καλύπτει η συνολική αξία των παραπάνω παραβάσεων που εντοπίζονται, θα αυξάνεται ο εφαρμοζόμενος Συντελεστής Βαρύτητας, καθώς και το αντίστοιχο ποσοστό προσαύξησης του αθροίσματος δηλωθέντων και αποκρυβέντων ακαθαρίστων εσόδων.

Εφόσον διαπιστώνονται ότι μία ή περισσότερες από τις παραπάνω παραβάσεις έχουν επηρεάσει ανοδικά το ύψος των εκπιπτόμενων δαπανών, τότε οι δαπάνες αυτές θα μειώνονται κατά ποσοστά που θα κλιμακώνονται από 4% έως και 60%, ανάλογα με το ποσοστό των συνολικών δηλωθέντων ακαθαρίστων εσόδων, το οποίο καλύπτει η συνολική αξία των παραβάσεων.

Το άθροισμα δηλωθέντων και αποκρυβέντων ακαθαρίστων εσόδων της ελεγχόμενης επιχείρησης ή του ελεγχόμενου ελεύθερου επαγγελματίας θα προσαυξάνεται, βάσει συγκεκριμένων «Συντελεστών Βαρύτητας» κατά ποσοστά κλιμακούμενα από 6% έως και 75%, εφόσον οι παραβάσεις που έχουν εντοπιστεί κατά το φορολογικό έλεγχο είναι οι ακόλουθες:

Έκδοση πλαστών ή εικονικών φορολογικών στοιχείων, λήψη εικονικών φορολογικών στοιχείων,

νόθευση φορολογικών στοιχείων ή δικαιολογητικών των εγγραφών, καταχώριση στα βιβλία αγορών ή εξόδων που δεν έχουν πραγματοποιηθεί και δεν έχει εκδοθεί φορολογικό στοιχείο,

διενέργεια πολλαπλών εγγραφών με το ίδιο παραστατικό ή με αξία διαφορετική αυτής που αφορά το παραστατικό ή αντιλογισμός εσόδων ή διενέργεια εγγραφών ανύπαρκτων επιστροφών ή εκπτώσεων ή πραγματοποίηση αθροιστικών λαθών, εφόσον από τις πράξεις αυτές επηρεάζεται αρνητικά το οικονομικό αποτέλεσμα (μειώνονται τα φορολογητέα καθαρά κέρδη ή αυξάνονται οι ζημιές).

Εφόσον διαπιστώνεται ότι μία ή περισσότερες από τις παραπάνω παραβάσεις έχουν επηρεάσει ανοδικά το ύψος των εκπιπτόμενων δαπανών, τότε οι δαπάνες αυτές θα μειώνονται κατά ποσοστά που θα κλιμακώνονται από 6% έως και 75%, ανάλογα με το ποσοστό των συνολικών δηλωθέντων ακαθαρίστων εσόδων, το οποίο καλύπτει η συνολική αξία των συγκεκριμένων παραβάσεων.

Εάν η αξία των παραβάσεων των παραπάνω περιπτώσεων είναι μικρότερη συνολικά των 3.000 ευρώ, τότε ο κατώτατος Συντελεστής Βαρύτητας 0,4% θα μειώνεται στο ήμισυ.

Επιπλέον φορολογικές παρεμβάσεις

Ανάμεσα στις νέες φορολογικές παρεμβάσεις του πολυνομοσχεδίου είναι και οι εξής:

- Από το 2014, προβλέπεται η επιβολή φόρου πολυτελούς διαβίωσης σε όσους φορολογούμενους κατέχουν Ι.Χ. αυτοκίνητα κυβισμού άνω των 1.928 κ.εκ., σκάφη αναψυχής ανοικτού τύπου μήκους άνω των 6 μέτρων, λοιπά σκάφη αναψυχής, πισίνες και αεροσκάφη. Ο νέος αυτός φόρος θα υπολογίζεται με συντελεστή 5% επί των προβλεπόμενων ποσών τεκμηρίων διαβίωσης στις περιπτώσεις Ι.Χ. αυτοκινήτων με κινητήρες από 1.929 έως 2.500 κ.εκ. και με συντελεστή 10% επί των προβλεπόμενων ποσών τεκμηρίων διαβίωσης στις περιπτώσεις Ι.Χ. αυτοκινήτων με κινητήρες άνω των 2.500 κ.εκ., σκαφών αναψυχής μήκους, πισίνων και αεροσκαφών. Από την επιβολή του συγκεκριμένου φόρου θα εξαιρούνται τα ΙΧ κυβισμού άνω των 1.928 κ.εκ. που έχουν παλαιότητα άνω των 10ετών. Τα προσδοκώμενα έσοδα ανέρχονται σε 111,6 εκατ. ευρώ ετησίως.

Επιβάλλεται εισφορά για τα έτη 2012-2015 στις ναυτιλιακές off shore που έχουν γραφεία στην Ελλάδα και εκμεταλλεύονται πλοία ολικής χωρητικότητας άνω των 500 κόρων. Εξαιρούνται τα επιβατηγά ακτοπλοϊκά πλοία και τα εμπορικά πλοία που εκτελούν εσωτερικούς πλόες.

Η εισφορά θα επιβάλλεται επί των ποσών του ετήσιου εισαγόμενου συναλλάγματος της τετραετίας 2012 - 2015 και θα υπολογίζεται κλιμακωτά με συντελεστές 8%-10%.

Ιδιωτική εταιρεία θα ελέγχει το μνημόνιο

Με άλλες διατάξεις προβλέπονται:

*Πριν από την εκταμίευση κάθε δόσης του δανείου προς την Ελλάδα, θα πρέπει να υποβάλλεται από το Νομικό Συμβούλιο του Κράτους προς το ΕΤΧΣ Πιστοποιητικό Συμμόρφωσης με τις απαιτήσεις του Μνημονίου και η ακρίβεια του πιστοποιητικού αυτού να εξετάζεται και να επιβεβαιώνεται κατόπιν γνωμοδοτήσεων από την εταιρεία Cleary, Gotlieb Steen and Hamilton, και τις συνεργαζόμενες με αυτήν δικηγορικές εταιρείες.

*Η Ελλάδα παραιτείται της εθνικής κυριαρχίας έναντι των πιστωτών

*Τα μερίσματα που εισπράττει το ΤΑΙΠΕΔ από τη συμμετοχή του σε ανώνυμες προς αποκρατικοποίηση εταιρείες αποτελούν έσοδο του ειδικού λογαριασμού Εσόδων από αποκρατικοποιήσεις. Εξυπακούεται ότι στον ειδικό Λογαριασμό θα κατατίθενται άμεσα και οι εισπράξεις από τις όποιες αποκρατικοποιήσεις.

*Το ελληνικό Δημόσιο έχει τη δυνατότητα να εκδίδει ομόλογα τιτλοποίησης μελλοντικών εσόδων από αποκρατικοποιήσεις, με τα οποία θα αποπληρώνει μέρος των δανείων του EFSF.

*Παρέχεται η δυνατότητα μείωσης της μόχλευσης των κονδυλίων που διατίθενται μέσω του ΕΤΕΑΝ για να διευκολυνθεί η επανεκκίνησή του.

*Ως εκπρόσωπος του Δημοσίου σε διοικητικά συμβούλια τραπεζών, μπορεί να διορίζεται και ο γενικός γραμματέας του υπουργείου Οικονομικών, και όχι μόνο υπάλληλοι του ΥΠΟΙΚ.

*Οσοι υποβάλλουν προσφυγές εναντίον διαγωνισμών για τη σύναψη δημοσίων συμβάσεων, στο εξής θα πληρώσουν παράβολο, το ύψος του οποίου θα είναι ποσοστό επί του προϋπολογισμού της σύμβασης. Στόχος είναι να λειτουργήσει αποτρεπτικά για την άσκηση αιτήσεων ασφαλιστικών μέτρων προφανώς αβάσιμων, που προκαλούν αύξηση του κόστους των διαγωνισμών και παρακωλύουν για μεγάλο χρονικό διάστημα την τελεσφόρησή τους, εξηγεί το ΥΠΟΙΚ.

*Το μισθολόγιο των υπαλλήλων της Βουλής εξομοιώνεται με αυτό που ισχύει για τους εργαζόμενους στο ΥΠΟΙΚ. Παράλληλα, το συνταξιοδοτικό τους καθεστώς εξομοιώνεται με εκείνο των υπολοίπων δημοσίων υπαλλήλων.

*Παρέχεται η δυνατότητα στους δημάρχους να ασκούν την επαγγελματική τους ιδιότητα.

*Αναγορεύεται το Γενικό Λογιστήριο του Κράτους σε απόλυτο ελεγκτή των προϋπολογισμών όλων των υπουργείων, τον ΟΤΑ, ΔΕΚΟ και ΝΠΔΔ.

*Καθιερώνονται υποχρεωτικές μετατάξεις υπαλλήλων των ΟΤΑ.

naftemporiki.gr

Στο τελικό κείμενο του νομοσχεδίου προστέθηκαν και νέες διατάξεις, με τις οποίες επαναφέρεται αυξημένος από το 2014 ο «φόρος πολυτελείας» και επιβάλλεται εισφορά για τα έτη 2012-2015 στις ναυτιλιακές off shores που έχουν γραφεία στην Ελλάδα.

Ακόμη, περιλαμβάνονται ρυθμίσεις που προβλέπουν την απώλεια της εθνικής κυριαρχίας έναντι των πιστωτών, την ένταξη στον ειδικό λογαριασμό μείωσης του χρέους ακόμη και των μερισμάτων που αποδίδουν οι εταιρείες που έχουν ενταχθεί στο ΤΑΙΠΕΔ, ενώ ιδιωτική εταιρεία, η Cleary, Gotlieb Steen and Hamilton, θα ελέγχει τη συμμόρφωση της Ελλάδας στις προβλέψεις του μνημονίου.

Ασύμφορη η φοροδιαφυγή

Για την πάταξη τη φοροδιαφυγής επιχειρήσεων και ελευθέρων επαγγελματιών, προβλέπεται ότι, εφόσον κατά τη διάρκεια φορολογικού ελέγχου διαπιστώνονται φορολογικές παραβάσεις, τότε στα δηλωθέντα ακαθάριστα έσοδα θα προστίθενται τα έσοδα τα οποία απεκρύβησαν.

Παράλληλα, όμως, προβλέπεται ότι:

1. Το άθροισμα δηλωθέντων και αποκρυβέντων ακαθαρίστων εσόδων της ελεγχόμενης επιχείρησης ή του ελεγχόμενου ελεύθερου επαγγελματίας θα προσαυξάνεται, βάσει συγκεκριμένων «Συντελεστών Βαρύτητας» κατά ποσοστά κλιμακούμενα από 4% έως και 60%, εφόσον οι παραβάσεις που έχουν εντοπιστεί κατά το φορολογικό έλεγχο είναι οι ακόλουθες:

*Μη καταχώριση ή ανακριβής καταχώριση φορολογικών στοιχείων πώλησης,

*Μη καταχώρηση ή ανακριβής καταχώριση εμπορευσίμων ειδών ή πρώτων και βοηθητικών υλών στο βιβλίο απογραφών ως προς την ποσότητα, μη παροχή ασφαλών πληροφοριών για τις πραγματοποιηθείσες συναλλαγές από γιατρούς και επιτηδευματίες που εκμεταλλεύονται χώρους διαμονής ή φιλοξενίας, εκπαιδευτήρια, κλινικές ή θεραπευτήρια, κέντρα αισθητικής, γυμναστήρια, χώρους στάθμευσης,

*Μη έκδοση ή ανακριβής έκδοση φορολογικών στοιχείων ή συνοδευτικών φορολογικών στοιχείων,

*Παραβίαση ή παραποίηση φορολογικής ταμιακής μηχανής ή άλλου ηλεκτρονικού φορολογικού μηχανισμού έκδοσης αποδείξεων, τιμολογίων κ.λπ.

Ανάλογα με το ποσοστό των δηλωθέντων ακαθαρίστων εσόδων που καλύπτει η συνολική αξία των παραπάνω παραβάσεων που εντοπίζονται, θα αυξάνεται ο εφαρμοζόμενος Συντελεστής Βαρύτητας, καθώς και το αντίστοιχο ποσοστό προσαύξησης του αθροίσματος δηλωθέντων και αποκρυβέντων ακαθαρίστων εσόδων.

Εφόσον διαπιστώνονται ότι μία ή περισσότερες από τις παραπάνω παραβάσεις έχουν επηρεάσει ανοδικά το ύψος των εκπιπτόμενων δαπανών, τότε οι δαπάνες αυτές θα μειώνονται κατά ποσοστά που θα κλιμακώνονται από 4% έως και 60%, ανάλογα με το ποσοστό των συνολικών δηλωθέντων ακαθαρίστων εσόδων, το οποίο καλύπτει η συνολική αξία των παραβάσεων.

Το άθροισμα δηλωθέντων και αποκρυβέντων ακαθαρίστων εσόδων της ελεγχόμενης επιχείρησης ή του ελεγχόμενου ελεύθερου επαγγελματίας θα προσαυξάνεται, βάσει συγκεκριμένων «Συντελεστών Βαρύτητας» κατά ποσοστά κλιμακούμενα από 6% έως και 75%, εφόσον οι παραβάσεις που έχουν εντοπιστεί κατά το φορολογικό έλεγχο είναι οι ακόλουθες:

Έκδοση πλαστών ή εικονικών φορολογικών στοιχείων, λήψη εικονικών φορολογικών στοιχείων,

νόθευση φορολογικών στοιχείων ή δικαιολογητικών των εγγραφών, καταχώριση στα βιβλία αγορών ή εξόδων που δεν έχουν πραγματοποιηθεί και δεν έχει εκδοθεί φορολογικό στοιχείο,

διενέργεια πολλαπλών εγγραφών με το ίδιο παραστατικό ή με αξία διαφορετική αυτής που αφορά το παραστατικό ή αντιλογισμός εσόδων ή διενέργεια εγγραφών ανύπαρκτων επιστροφών ή εκπτώσεων ή πραγματοποίηση αθροιστικών λαθών, εφόσον από τις πράξεις αυτές επηρεάζεται αρνητικά το οικονομικό αποτέλεσμα (μειώνονται τα φορολογητέα καθαρά κέρδη ή αυξάνονται οι ζημιές).

Εφόσον διαπιστώνεται ότι μία ή περισσότερες από τις παραπάνω παραβάσεις έχουν επηρεάσει ανοδικά το ύψος των εκπιπτόμενων δαπανών, τότε οι δαπάνες αυτές θα μειώνονται κατά ποσοστά που θα κλιμακώνονται από 6% έως και 75%, ανάλογα με το ποσοστό των συνολικών δηλωθέντων ακαθαρίστων εσόδων, το οποίο καλύπτει η συνολική αξία των συγκεκριμένων παραβάσεων.

Εάν η αξία των παραβάσεων των παραπάνω περιπτώσεων είναι μικρότερη συνολικά των 3.000 ευρώ, τότε ο κατώτατος Συντελεστής Βαρύτητας 0,4% θα μειώνεται στο ήμισυ.

Επιπλέον φορολογικές παρεμβάσεις

Ανάμεσα στις νέες φορολογικές παρεμβάσεις του πολυνομοσχεδίου είναι και οι εξής:

- Από το 2014, προβλέπεται η επιβολή φόρου πολυτελούς διαβίωσης σε όσους φορολογούμενους κατέχουν Ι.Χ. αυτοκίνητα κυβισμού άνω των 1.928 κ.εκ., σκάφη αναψυχής ανοικτού τύπου μήκους άνω των 6 μέτρων, λοιπά σκάφη αναψυχής, πισίνες και αεροσκάφη. Ο νέος αυτός φόρος θα υπολογίζεται με συντελεστή 5% επί των προβλεπόμενων ποσών τεκμηρίων διαβίωσης στις περιπτώσεις Ι.Χ. αυτοκινήτων με κινητήρες από 1.929 έως 2.500 κ.εκ. και με συντελεστή 10% επί των προβλεπόμενων ποσών τεκμηρίων διαβίωσης στις περιπτώσεις Ι.Χ. αυτοκινήτων με κινητήρες άνω των 2.500 κ.εκ., σκαφών αναψυχής μήκους, πισίνων και αεροσκαφών. Από την επιβολή του συγκεκριμένου φόρου θα εξαιρούνται τα ΙΧ κυβισμού άνω των 1.928 κ.εκ. που έχουν παλαιότητα άνω των 10ετών. Τα προσδοκώμενα έσοδα ανέρχονται σε 111,6 εκατ. ευρώ ετησίως.

Επιβάλλεται εισφορά για τα έτη 2012-2015 στις ναυτιλιακές off shore που έχουν γραφεία στην Ελλάδα και εκμεταλλεύονται πλοία ολικής χωρητικότητας άνω των 500 κόρων. Εξαιρούνται τα επιβατηγά ακτοπλοϊκά πλοία και τα εμπορικά πλοία που εκτελούν εσωτερικούς πλόες.

Η εισφορά θα επιβάλλεται επί των ποσών του ετήσιου εισαγόμενου συναλλάγματος της τετραετίας 2012 - 2015 και θα υπολογίζεται κλιμακωτά με συντελεστές 8%-10%.

Ιδιωτική εταιρεία θα ελέγχει το μνημόνιο

Με άλλες διατάξεις προβλέπονται:

*Πριν από την εκταμίευση κάθε δόσης του δανείου προς την Ελλάδα, θα πρέπει να υποβάλλεται από το Νομικό Συμβούλιο του Κράτους προς το ΕΤΧΣ Πιστοποιητικό Συμμόρφωσης με τις απαιτήσεις του Μνημονίου και η ακρίβεια του πιστοποιητικού αυτού να εξετάζεται και να επιβεβαιώνεται κατόπιν γνωμοδοτήσεων από την εταιρεία Cleary, Gotlieb Steen and Hamilton, και τις συνεργαζόμενες με αυτήν δικηγορικές εταιρείες.

*Η Ελλάδα παραιτείται της εθνικής κυριαρχίας έναντι των πιστωτών

*Τα μερίσματα που εισπράττει το ΤΑΙΠΕΔ από τη συμμετοχή του σε ανώνυμες προς αποκρατικοποίηση εταιρείες αποτελούν έσοδο του ειδικού λογαριασμού Εσόδων από αποκρατικοποιήσεις. Εξυπακούεται ότι στον ειδικό Λογαριασμό θα κατατίθενται άμεσα και οι εισπράξεις από τις όποιες αποκρατικοποιήσεις.

*Το ελληνικό Δημόσιο έχει τη δυνατότητα να εκδίδει ομόλογα τιτλοποίησης μελλοντικών εσόδων από αποκρατικοποιήσεις, με τα οποία θα αποπληρώνει μέρος των δανείων του EFSF.

*Παρέχεται η δυνατότητα μείωσης της μόχλευσης των κονδυλίων που διατίθενται μέσω του ΕΤΕΑΝ για να διευκολυνθεί η επανεκκίνησή του.

*Ως εκπρόσωπος του Δημοσίου σε διοικητικά συμβούλια τραπεζών, μπορεί να διορίζεται και ο γενικός γραμματέας του υπουργείου Οικονομικών, και όχι μόνο υπάλληλοι του ΥΠΟΙΚ.

*Οσοι υποβάλλουν προσφυγές εναντίον διαγωνισμών για τη σύναψη δημοσίων συμβάσεων, στο εξής θα πληρώσουν παράβολο, το ύψος του οποίου θα είναι ποσοστό επί του προϋπολογισμού της σύμβασης. Στόχος είναι να λειτουργήσει αποτρεπτικά για την άσκηση αιτήσεων ασφαλιστικών μέτρων προφανώς αβάσιμων, που προκαλούν αύξηση του κόστους των διαγωνισμών και παρακωλύουν για μεγάλο χρονικό διάστημα την τελεσφόρησή τους, εξηγεί το ΥΠΟΙΚ.

*Το μισθολόγιο των υπαλλήλων της Βουλής εξομοιώνεται με αυτό που ισχύει για τους εργαζόμενους στο ΥΠΟΙΚ. Παράλληλα, το συνταξιοδοτικό τους καθεστώς εξομοιώνεται με εκείνο των υπολοίπων δημοσίων υπαλλήλων.

*Παρέχεται η δυνατότητα στους δημάρχους να ασκούν την επαγγελματική τους ιδιότητα.

*Αναγορεύεται το Γενικό Λογιστήριο του Κράτους σε απόλυτο ελεγκτή των προϋπολογισμών όλων των υπουργείων, τον ΟΤΑ, ΔΕΚΟ και ΝΠΔΔ.

*Καθιερώνονται υποχρεωτικές μετατάξεις υπαλλήλων των ΟΤΑ.

naftemporiki.gr

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Η Βίλα Αμαλία, πρώην 2ο Γυμνάσιο Αρρένων, έβγαλε διάσημους μαθητές

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Πρόγνωση καιρού Ελλάδας 14-16 Ιανουαρίου

ΣΧΟΛΙΑΣΤΕ