2013-02-24 16:45:12

Του Παναγιώτη Μαυροειδή*

Η πρόσφατη ρύθμιση σχετικά με τα δάνεια των υπερχρεωμένων νοικοκυριών, φέρνει στην επιφάνεια μεταξύ των άλλων και τη συζήτηση για την ατομική ιδιοκτησία και περιουσία.

Είναι γνωστό ότι εκατοντάδες χιλιάδες νοικοκυριά είναι εκτεθειμένα σε μικρά ή μεγάλα στεγαστικά δάνεια, έχοντας θέσει ως υποθήκη σπίτια ή άλλα ακίνητα.

Το 25% από αυτά τα δάνεια είναι ήδη στο κόκκινο, δηλαδή υπάρχει αδυναμία ομαλής αποπληρωμής των δόσεων. Τόσο ο νόμος Κατσέλη, όσο και οι πρόσφατες ρυθμίσεις, προσφέρουν, υπό όρους, κάποιες ελαφρύνσεις, που κυρίως αφορούν επιμήκυνση του χρόνου αποπληρωμής με μείωση του ποσού των δόσεων, ενώ δεν επιτρέπονται (ακόμη) οι πλειστηριασμοί σε δάνεια σε ακίνητο αντικειμενικής αξίας κάτω των 180.000 ευρώ.

Όλοι φυσικά γνωρίζουν πως οι ρυθμίσεις αυτές είναι σταγόνα στον ωκεανό, καθώς η σκληρή πραγματικότητα της ξεσαλωμένης ανεργίας και των γλίσχρων μισθών, βοά πως τα δάνεια δεν πρόκειται τελικά να πληρωθούν. Συνεπώς τι θα γίνει;

Μάλλον δεν υπάρχουν πολλοί που να πιστεύουν ότι θα χαριστούν τα δάνεια, ούτε ότι θα μοιραστούν κατασχεμένα σπίτια κακο-πληρωτών σε έντιμους φτωχούς.

Πουλώντας τα ‘'κόκκινα'' δάνεια;

Δε μπορεί όμως να μείνει έτσι η κατάσταση, καθότι, όπως το θέτει και σχετική έκθεση του ΔΝΤ, στόχος των τραπεζών είναι η απομόχλευση, δηλαδή να κλείσει η "ψαλίδα" ανάμεσα στα δάνεια και τις καταθέσεις. Θα επιδιώξουν, ο δείκτης δάνεια προς καταθέσεις να διαμορφωθεί στο 90% με 100% αντί του 122% που είναι σήμερα. Αναλυτές του ΔΝΤ σημειώνουν πως η αύξηση των μη εξυπηρετούμενων δανείων διαβρώνει τα κεφαλαιακά αποθέματα των τραπεζών και δημιουργεί αβεβαιότητες για τα πιστωτικά ιδρύματα.

Ακούγονται σκέψεις για μερικό ‘'κούρεμα'' των δανείων, με ταυτόχρονη πώληση των ‘'κόκκινων'' εξ αυτών από τις ελληνικές τράπεζες σε ξένα funds ή και σε μια νέα ‘'ελληνική'' υπερ-τράπεζα, που θα διαχειριστεί σε άλλη βάση το ‘'έχειν και κατέχειν'' της.

Αυτό θα προκαλέσει ασφυκτικές πιέσεις σε χιλιάδες νοικοκυριά και επιχειρήσεις, καθώς θα κληθούν να αποπληρώσουν τις καθυστερούμενες οφειλές τους, διαφορετικά θα κατασχεθούν τα ακίνητα που έχουν υποθηκεύσει. Τα κριτήρια που θα χρησιμοποιηθούν για την είσπραξη των δανείων θα είναι φυσικά, καθαρά χρηματοοικονομικά και όχι κοινωνικά.

Μα αποτελεί λύση για την όποια τράπεζα ή άλλο χρηματοπιστωτικό γύπα ο πλειστηριασμός; Έτσι σκέφτεται αρκετός κόσμος, με την κρυφή ελπίδα, πως η αδυναμία πώλησης των κατασχεμένων σπιτιών, θα αποτρέψει τις τράπεζες από το να τους πετάξουν έξω.

Αυτό έχει κάποια βάση, χωρίς να σημαίνει ότι δεν μπορούν να υπάρξουν χιλιάδες άλλων χωρών ή φραγκάτοι έλληνες, που θα ενδιαφερόντουσαν να αγοράσουν ένα φτηνό τελικά σπίτι στην Ελλάδα. Όχι φυσικά σε μια πολυκατοικία στο Πέραμα, αλλά σε πολλές τουριστικές περιοχές.

Δεν αποτελεί ωστόσο μονόδρομο αυτή η κατεύθυνση για τις τράπεζες. Κάλλιστα μπορεί να δουλέψει αποδοτικά για αυτές η μακροχρόνια μίσθωση, ας πούμε για 100 χρόνια. Μετατρέποντας έτσι τον υποτιθέμενο ιδιοκτήτη σε έναν εφ' όρου ζωής - αλλά και μετά θάνατο - αιχμάλωτο νοικάρη, που δε θα έχει και τη δυνατότητα να μετακινηθεί και να αλλάξει σπίτι.

Οι κόποι και οι αυταπάτες μιας ζωής πάνε ...χρηματιστήριο

Υπάρχουν και άλλες λύσεις όμως. Ας φανταστούμε ότι τα ακίνητα, που θα κατέχει ο όποιος χρηματοπιστωτικός γύπας, τιτλοποιούνται και διαμορφώνεται μια αγορά αξιών ακινήτων. Με τιμές μάλιστα εκκίνησης πολύ χαμηλά σε σχέση με τις αντικειμενικές αξίες ή τις (θεωρητικές) τιμές αγοράς- πώλησης. Στην περίπτωση αυτή, δεν θα πωλούνται ακριβώς σπίτια, αλλά προσδοκία αποδόσεων. Θα διαμορφωθεί δηλαδή μια αγορά μετοχών με την αναμονή βραχυπρόθεσμων κερδών, κατά τα γνωστά χρηματιστηριακά πρότυπα, για τη συσσώρευση και αρπαγή χρήματος, μια και όπως λέει και ο Μητσοτάκης ‘'ο κόσμος τελικά ξεχνάει''.

Σε όλες τις παραλλαγές που εκτέθηκαν ή και σε άλλες που υπάρχουν, υπάρχει ένα κοινό στοιχείο, που βαραίνει τελικά: Τα σπίτια δεν ανήκουν σε αυτούς που μένουν μέσα και πληρώνουν δάνεια, αλλά στις τράπεζες. Τελεία και παύλα.

‘'Αφού δεν πήρες αύξηση, πήρες δάνειο...''

‘'Ας πρόσεχαν, ας μην ανοίγονταν πιο πέρα από εκεί που θα μπορούσαν, αλλά έτσι είναι ο έλληνας, επιπόλαιος και μετά του φταίνε οι άλλοι'', θα πουν πολλοί. Πάντα μιλώντας για τους άλλους, όχι για τον εαυτό τους. Είναι έτσι όμως; Είναι θέμα μόνο και κυρίως ατομικής καταναλωτικής συμπεριφοράς και επιλογής; Όπως πάντα πρέπει να κοιτάμε τη μεγάλη εικόνα, και όχι να κρίνουμε κατά περίπτωση, από τον κυρ-Μήτσο ‘'που έκανε βλακεία''.

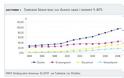

Κατά την περίοδο 1994-2009, η στεγαστική πίστη ως ποσοστό του ΑΕΠ, από 3,8% το 1994, διαμορφώθηκε στο 33,9% το 2009, ενώ η καταναλωτική πίστη ως ποσοστό του ΑΕΠ από 0,9% το 1994 έφτασε το 16,5% το 2009! Η τραπεζική χρηματοδότηση προς τις επιχειρήσεις ως ποσοστό του ΑΕΠ περίπου διπλασιάστηκε (από 22,5% το 1994 σε 46,7% το 2009).

Βλέπουμε λοιπόν ότι τα ελληνικά νοικοκυριά και οι εργαζόμενοι στην Ελλάδα είχαν πολύ μικρή έκθεση στο δανεισμό πριν τη δεκαετία του 2000, η οποία άρχισε να αυξάνεται από την υιοθέτηση του ευρώ ως αποτέλεσμα των χαμηλών επιτοκίων και των φορτικών και παραπλανητικών τακτικών των τραπεζών.

Και πάλι όμως αυτό δε μας δίνει όλη την εικόνα. Στην Ελλάδα άραγε δανειστήκαμε υπερβολικά και ασυλλόγιστα, σε σχέση με τον ανεπτυγμένο κόσμο; Το ακριβώς αντίθετο ισχύει!

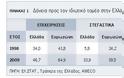

Ο δανεισμός των νοικοκυριών στην Ελλάδα, παραμένει πάντα κάτω από το μέσο όρο της ευρωζώνης, όπως μας δείχνει και ο επόμενος συγκριτικός πίνακας.

Αν μπορούμε να παρατηρήσουμε κάτι εδώ, εκτός από το γεγονός ότι ο δανεισμός για στέγη στην Ελλάδα είναι χαμηλότερος, είναι πως τα πράγματα χειροτέρεψαν ριζικά ως προς αυτό, ακριβώς όταν γίναμε ευρω-παίοι και όχι όταν ήμασταν εκτός ευρώ!

Γιατί όμως υπάρχει αυτός ο δανεισμός; Είναι κυρίως ζήτημα πλάνης; Τα επιστημονικά δεδομένα και τα πραγματικά στοιχεία, άλλα μας λένε. Η εξέλιξη του καθαρού κοινωνικού μισθού που ισούται με τη διαφορά ανάμεσα στα οφέλη που αποκομίζουν οι μισθωτοί εργαζόμενοι από τις κρατικές δαπάνες σε χρήμα (συντάξεις, επιδόματα ανεργίας, κα) ή σε συλλογική κατανάλωση (υπηρεσίες υγείας, εκπαίδευσης, πολιτισμού, κα), και στους φόρους τους οποίους πληρώνουν στο κράτος, φωτίζει αρκετά τα πράγματα.

Για όλη τη διάρκεια της περιόδου 1995-2008 ο καθαρός κοινωνικός μισθός σε όλες τις νοτιο-ευρωπαϊκές χώρες ήταν αρνητικός, κάτι που σημαίνει ότι η εργατική τάξη συστηματικά επιδοτούσε το κράτος και το κεφάλαιο. Στην Ελλάδα μάλιστα ο καθαρός κοινωνικός μισθός ήταν περισσότερο αρνητικός από ότι σε όλες τις άλλες χώρες. (Διαβάστε αναλυτικότερα: Όψεις της κρίσης της ελληνικής οικονομίας, Θανάσης Μανιάτης )

Για να το πούμε σε άλλη γλώσσα: ‘'Αφού δεν πήρες αύξηση, πήρες δάνειο...'' Στον υπόλοιπο κόσμο τι γίνεται άραγε;

Από τη δεκαετία του 1980 και μετά, το χρέος των νοικοκυριών έπαιρνε εκρηκτικές διαστάσεις σε όλες τις αναπτυγμένες καπιταλιστικές χώρες.

Κατά τη δεκαετία του 1980, το οικιακό χρέος στη Γερμανία ανερχόταν στο 59% του ΑΕΠ, στις ΗΠΑ στο 52%, στην Ιαπωνία στο 60%, στην Ολλανδία 43%, στην Αυστρία στο 41% ενώ κατά τη δεκαετία του 1990 τα ποσοστά για τις παραπάνω χώρες ήσαν στη Γερμανία 61%, στις ΗΠΑ στο 64%, στην Ιαπωνία στο 82%, στην Ολλανδία 49%, στην Αυστρία στο 41%. Το 2000 το οικιακό χρέος στην Ελλάδα ανερχόταν στο 20% παραμένοντας πάντα το χαμηλότερο μεταξύ των χωρών του παραπάνω πίνακα εξαιρουμένης της Αυστραλίας. (Διαβάστε αναλυτικότερα: Ποιοι ζούσαν με δανεικά τελικά; Γιώργος Π. Τριανταφυλλόπουλος)

Ας το πιάσουμε λοιπόν ξανά από την αρχή το ζήτημα, εξετάζοντάς το πιο σφαιρικά. Στην ουσία, ο κυρ-Μήτσος στην Ελλάδα ή ο Φρανσουά στη Γαλλία, εργάτης, άνεργος, μικρο-αγρότης ή μικρέμπορος, όλοι αυτοί, με τις αρετές τους και τις αυταπάτες τους, αλλά και με το δικαίωμα στην ελπίδα για μια καλύτερη ζωή, κινούνται μέσα σε ένα πλαίσιο. Αυτό, σε μεγάλο βαθμό, έχει οριστεί από ευρύτερες αλλαγές στο οικονομικό και κοινωνικό περιβάλλον του καπιταλιστικού γίγνεσθαι.

Πρόκειται για μια περίπου ενιαία διαδικασία, που εκκινεί από τη μεγάλη κρίση για τον καπιταλισμό τη δεκαετία του 1970 και με ιδιορρυθμίες και χρονικές υστερήσεις ή παραμορφώσεις λόγω της ταξικής διαπάλης, αποκρυσταλλώνεται προοδευτικά σε ολόκληρο τον καπιταλιστικό κόσμο. Μέχρι να παροξυνθεί με εκρηκτικό τρόπο, με τη μεγάλη κρίση του 2007-2009, αρχής γινομένης με τα ενυπόθηκα δάνεια στις ΗΠΑ. Η κρίση υπερ-συσσώρευσης, η τάση για πτώση του ποσοστού κέρδους, οδηγούν σε δυσκολία αξιοποίησης της μάζας των καπιταλιστικών κερδών. Η αντίδραση στην κατιούσα πορεία, απαιτεί αντίρροπα μέτρα στην τάση για πτώση του μέσου ποσοστού κέρδους. Αυτό, μεταξύ άλλων, προβλέπει ταξικές πολιτικές αποφάσεις από καπιταλιστικά κράτη και αστικές κυβερνήσεις, όπως μείωση μισθών και γενικά κόστους εργασίας και αποφασιστική μείωση φορολογίας στο κεφάλαιο. Ας το τρέξουμε λίγο αυτό.

Μεταφορά ιδιοκτησίας, κλοπή πόρων και χώρων διεκδίκησης

Οι μικρότεροι μισθοί οδηγούν στην ανάγκη καταναλωτικού και στεγαστικού δανεισμού, πόσο μάλλον όταν, παράλληλα, τα δημόσια προγράμματα στέγασης εκφυλίζονται προοδευτικά.

Η μειωμένη φορολογία κεφαλαίου οδηγεί σε αυξημένα κρατικά ελλείμματα αλλά και σε δυνατότητα αποθησαυρισμού από τους επιχειρηματίες, σε συνθήκες μάλιστα ελευθερίας κίνησης κεφαλαίων.

Τόσο τα νοικοκυριά, όσο και τα κράτη θα προσφύγουν ''αναγκαστικά'' σε δάνεια, τα οποία θα τα προσφέρει το κεφάλαιο, μέσω της σύμφυσής του με το εθνικό και διεθνές τραπεζικό χρηματοπιστωτικό σύστημα. Αλλά τελικά, τα δάνεια πάντα δίνονται με υποθήκες. Ότι ισχύει για τα νοικοκυριά με τις υποθήκες για στεγαστικά δάνεια, ισχύει και για τα κράτη στο πλαίσιο των δανειακών συμβάσεων με το ΔΝΤ ή/και τις κάθε τύπου τρόικες. Έτσι είδαμε σε μια νύχτα όλη η δημόσια περιουσία στην Ελλάδα, όπως και σε τόσες άλλες χώρες, να εγγράφεται στο ενεργητικό μιας ανώνυμης εταιρείας (ΤΑΙΠΕΔ), για να ξεπουληθεί ή υποθηκευτεί.

Να λοιπόν ποια μηχανή δουλεύει μπροστά στα μάτια μας: Διαρκής μετατόπιση ιδιοκτησίας, όλο και σε λιγότερα χέρια.

Μπορεί κανείς να παρουσιάσει στοιχεία ανά κλάδο και χώρα για αυτό το μεγάλο μετασχηματισμό στο ζήτημα της ιδιοκτησίας, στην εποχή του ολοκληρωτικού καπιταλισμού της καταλήστευσης των εργαζομένων και της φύσης. Αλλά δεν είναι αυτός ο σκοπός σε αυτό το σημείωμα. Ας θυμηθούμε μόνο πως σε μια νύχτα εκατομμύρια υποθηκευμένα χωράφια και χωραφάκια μικρομεσαίων αγροτών, βρέθηκαν στα χέρια του Σάλλα και της Τράπεζας Πειραιώς με την ιδιωτικοποίηση της Αγροτικής Τράπεζας. Και ας προσθέσουμε τις μεγάλες κινητοποιήσεις σε Γαλλία και Βέλγιο, των εργαζομένων στις χαλυβουργίες της Arcelor-Mittal, ενθυμούμενοι ότι ο Ινδός μεγιστάνας Mittal, από τους πλουσιότερους ανθρώπους στον κόσμο, μάζεψε μέσα σε 20 χρόνια τη μεγάλη πλειοψηφία των χαλυβουργείων σε Ανατολική κυρίως, αλλά και Δυτική Ευρώπη, για να τα φουντάρει στη συνέχεια ένα-ένα σκορπώντας απολύσεις και κοινωνική ερήμωση.

Ο καπιταλισμός, σε αντίθεση με τα εγχειρίδια για αρχαρίους των απολογητών του, δεν είναι γενικά υπέρ της ατομικής ιδιοκτησίας, δηλαδή υπέρ του ‘'δικαιώματος'' να έχει κάποιος εργοστάσιο, αγελάδα ή σπίτι. Είναι υπέρ της καπιταλιστικής ιδιοκτησίας, αξιοποίησης και ιδιοποίησης του κοινωνικού πλούτου.

Έτσι λοιπόν, αυτό που βλέπουμε είναι η μαζική καπιταλιστική απαλλοτρίωση του αποτελέσματος της προσωπικής ή ευρύτερης κοινωνικής εργασίας. Πρόκειται για μια διπλή κίνηση, με το ίδιο ταξικό πρόσημο. Από κάτω προς τα πάνω, εσωτερικά σε κάθε χώρα και από το τοπικό/εθνικό πεδίο στο υπερτοπικό/παγκόσμιο σε ευρύτερο πλαίσιο.

Οι περιουσίες και οι πόροι αφαιρούνται, μαζί με τους χώρους διεκδίκησης τους, με καταιγιστικό τρόπο, στη μεγάλη επιχείρηση ανασυγκρότησης του καπιταλισμού. Πρόκειται όχι μόνο για κλοπή του παρόντος, αλλά και του μέλλοντος. Της προοπτικής για μια άλλη ζωή, μιας και ο καπιταλισμός έχει αναπτύξει ιδιαίτερα τη χρονική διάσταση δράσης του, αγοράζοντας, καταλαμβάνοντας και προεξοφλώντας την επόμενη μέρα και χρόνο. Τι άλλο είναι μια υποθήκη, ή μια κλειστή πατέντα ή ο έλεγχος των σπόρων;

Ποιος μετασχηματισμός στην ιδιοκτησία;

Τίθεται το ερώτημα αν η εργατική τάξη, η κοινωνία, ή τουλάχιστον η επαναστατική κομμουνιστική αριστερά σε πρώτη φάση, μπορούν να θέσουν τα δικά τους ερωτήματα, προτάγματα και διεκδικήσεις.

Γιατί όχι λοιπόν ένα καθολικό δικαίωμα σε μια ποιοτική στέγη, όχι ως προσωπικός Γολγοθάς, αλλά ως δημόσια κοινωνική σχεδίαση και υλοποίηση;

Πρέπει να φανταστούμε γενικότερα, μια αποφασιστική ανάδειξη της ανάγκης ενός αντίστροφου μεγάλου μετασχηματισμού στο επίπεδο της ιδιοκτησίας και της ιδιοποίησης του πλούτου. Στην κατεύθυνση μιας γενικευμένης κοινοκτημοσύνης και δημοκρατικού παν-κοινωνικού ελέγχου, δηλαδή ενός νέου κομμουνισμού, που δε θα αποτελεί απρόσιτο διακηρυκτικό ορίζοντα αλλά ζωτική απάντηση, που θα ορίζει την ουσία των σημερινών διεκδικήσεων.

Συχνά, οι απαντήσεις δεν είναι διόλου ενθαρρυντικές στα ερωτήματα αυτά. Προδίδουν αμηχανία και απροθυμία, θυμίζοντας τη διαπίστωση του Φ. Ένγκελς για ‘'θυσία του μέλλοντος του κινήματος, για χάρη του παρόντος''.

Ωστόσο, ο δικαστικός επιμελητής είναι απ' έξω από το σπίτι, για να μας υπενθυμίσει ότι ίσως πρέπει να σκεφτούμε και να πράξουμε διαφορετικά.

* Το άρθρο γράφηκε για το τεύχος 28 του ηλεκτρονικού περιοδικού baboushka

ΠΗΓΗ: Sun, 2013-02-24, http://aristeroblog.gr/node/1446

Η πρόσφατη ρύθμιση σχετικά με τα δάνεια των υπερχρεωμένων νοικοκυριών, φέρνει στην επιφάνεια μεταξύ των άλλων και τη συζήτηση για την ατομική ιδιοκτησία και περιουσία.

Είναι γνωστό ότι εκατοντάδες χιλιάδες νοικοκυριά είναι εκτεθειμένα σε μικρά ή μεγάλα στεγαστικά δάνεια, έχοντας θέσει ως υποθήκη σπίτια ή άλλα ακίνητα.

Το 25% από αυτά τα δάνεια είναι ήδη στο κόκκινο, δηλαδή υπάρχει αδυναμία ομαλής αποπληρωμής των δόσεων. Τόσο ο νόμος Κατσέλη, όσο και οι πρόσφατες ρυθμίσεις, προσφέρουν, υπό όρους, κάποιες ελαφρύνσεις, που κυρίως αφορούν επιμήκυνση του χρόνου αποπληρωμής με μείωση του ποσού των δόσεων, ενώ δεν επιτρέπονται (ακόμη) οι πλειστηριασμοί σε δάνεια σε ακίνητο αντικειμενικής αξίας κάτω των 180.000 ευρώ.

Όλοι φυσικά γνωρίζουν πως οι ρυθμίσεις αυτές είναι σταγόνα στον ωκεανό, καθώς η σκληρή πραγματικότητα της ξεσαλωμένης ανεργίας και των γλίσχρων μισθών, βοά πως τα δάνεια δεν πρόκειται τελικά να πληρωθούν. Συνεπώς τι θα γίνει;

Μάλλον δεν υπάρχουν πολλοί που να πιστεύουν ότι θα χαριστούν τα δάνεια, ούτε ότι θα μοιραστούν κατασχεμένα σπίτια κακο-πληρωτών σε έντιμους φτωχούς.

Πουλώντας τα ‘'κόκκινα'' δάνεια;

Δε μπορεί όμως να μείνει έτσι η κατάσταση, καθότι, όπως το θέτει και σχετική έκθεση του ΔΝΤ, στόχος των τραπεζών είναι η απομόχλευση, δηλαδή να κλείσει η "ψαλίδα" ανάμεσα στα δάνεια και τις καταθέσεις. Θα επιδιώξουν, ο δείκτης δάνεια προς καταθέσεις να διαμορφωθεί στο 90% με 100% αντί του 122% που είναι σήμερα. Αναλυτές του ΔΝΤ σημειώνουν πως η αύξηση των μη εξυπηρετούμενων δανείων διαβρώνει τα κεφαλαιακά αποθέματα των τραπεζών και δημιουργεί αβεβαιότητες για τα πιστωτικά ιδρύματα.

Ακούγονται σκέψεις για μερικό ‘'κούρεμα'' των δανείων, με ταυτόχρονη πώληση των ‘'κόκκινων'' εξ αυτών από τις ελληνικές τράπεζες σε ξένα funds ή και σε μια νέα ‘'ελληνική'' υπερ-τράπεζα, που θα διαχειριστεί σε άλλη βάση το ‘'έχειν και κατέχειν'' της.

Αυτό θα προκαλέσει ασφυκτικές πιέσεις σε χιλιάδες νοικοκυριά και επιχειρήσεις, καθώς θα κληθούν να αποπληρώσουν τις καθυστερούμενες οφειλές τους, διαφορετικά θα κατασχεθούν τα ακίνητα που έχουν υποθηκεύσει. Τα κριτήρια που θα χρησιμοποιηθούν για την είσπραξη των δανείων θα είναι φυσικά, καθαρά χρηματοοικονομικά και όχι κοινωνικά.

Μα αποτελεί λύση για την όποια τράπεζα ή άλλο χρηματοπιστωτικό γύπα ο πλειστηριασμός; Έτσι σκέφτεται αρκετός κόσμος, με την κρυφή ελπίδα, πως η αδυναμία πώλησης των κατασχεμένων σπιτιών, θα αποτρέψει τις τράπεζες από το να τους πετάξουν έξω.

Αυτό έχει κάποια βάση, χωρίς να σημαίνει ότι δεν μπορούν να υπάρξουν χιλιάδες άλλων χωρών ή φραγκάτοι έλληνες, που θα ενδιαφερόντουσαν να αγοράσουν ένα φτηνό τελικά σπίτι στην Ελλάδα. Όχι φυσικά σε μια πολυκατοικία στο Πέραμα, αλλά σε πολλές τουριστικές περιοχές.

Δεν αποτελεί ωστόσο μονόδρομο αυτή η κατεύθυνση για τις τράπεζες. Κάλλιστα μπορεί να δουλέψει αποδοτικά για αυτές η μακροχρόνια μίσθωση, ας πούμε για 100 χρόνια. Μετατρέποντας έτσι τον υποτιθέμενο ιδιοκτήτη σε έναν εφ' όρου ζωής - αλλά και μετά θάνατο - αιχμάλωτο νοικάρη, που δε θα έχει και τη δυνατότητα να μετακινηθεί και να αλλάξει σπίτι.

Οι κόποι και οι αυταπάτες μιας ζωής πάνε ...χρηματιστήριο

Υπάρχουν και άλλες λύσεις όμως. Ας φανταστούμε ότι τα ακίνητα, που θα κατέχει ο όποιος χρηματοπιστωτικός γύπας, τιτλοποιούνται και διαμορφώνεται μια αγορά αξιών ακινήτων. Με τιμές μάλιστα εκκίνησης πολύ χαμηλά σε σχέση με τις αντικειμενικές αξίες ή τις (θεωρητικές) τιμές αγοράς- πώλησης. Στην περίπτωση αυτή, δεν θα πωλούνται ακριβώς σπίτια, αλλά προσδοκία αποδόσεων. Θα διαμορφωθεί δηλαδή μια αγορά μετοχών με την αναμονή βραχυπρόθεσμων κερδών, κατά τα γνωστά χρηματιστηριακά πρότυπα, για τη συσσώρευση και αρπαγή χρήματος, μια και όπως λέει και ο Μητσοτάκης ‘'ο κόσμος τελικά ξεχνάει''.

Σε όλες τις παραλλαγές που εκτέθηκαν ή και σε άλλες που υπάρχουν, υπάρχει ένα κοινό στοιχείο, που βαραίνει τελικά: Τα σπίτια δεν ανήκουν σε αυτούς που μένουν μέσα και πληρώνουν δάνεια, αλλά στις τράπεζες. Τελεία και παύλα.

‘'Αφού δεν πήρες αύξηση, πήρες δάνειο...''

‘'Ας πρόσεχαν, ας μην ανοίγονταν πιο πέρα από εκεί που θα μπορούσαν, αλλά έτσι είναι ο έλληνας, επιπόλαιος και μετά του φταίνε οι άλλοι'', θα πουν πολλοί. Πάντα μιλώντας για τους άλλους, όχι για τον εαυτό τους. Είναι έτσι όμως; Είναι θέμα μόνο και κυρίως ατομικής καταναλωτικής συμπεριφοράς και επιλογής; Όπως πάντα πρέπει να κοιτάμε τη μεγάλη εικόνα, και όχι να κρίνουμε κατά περίπτωση, από τον κυρ-Μήτσο ‘'που έκανε βλακεία''.

Κατά την περίοδο 1994-2009, η στεγαστική πίστη ως ποσοστό του ΑΕΠ, από 3,8% το 1994, διαμορφώθηκε στο 33,9% το 2009, ενώ η καταναλωτική πίστη ως ποσοστό του ΑΕΠ από 0,9% το 1994 έφτασε το 16,5% το 2009! Η τραπεζική χρηματοδότηση προς τις επιχειρήσεις ως ποσοστό του ΑΕΠ περίπου διπλασιάστηκε (από 22,5% το 1994 σε 46,7% το 2009).

Βλέπουμε λοιπόν ότι τα ελληνικά νοικοκυριά και οι εργαζόμενοι στην Ελλάδα είχαν πολύ μικρή έκθεση στο δανεισμό πριν τη δεκαετία του 2000, η οποία άρχισε να αυξάνεται από την υιοθέτηση του ευρώ ως αποτέλεσμα των χαμηλών επιτοκίων και των φορτικών και παραπλανητικών τακτικών των τραπεζών.

Και πάλι όμως αυτό δε μας δίνει όλη την εικόνα. Στην Ελλάδα άραγε δανειστήκαμε υπερβολικά και ασυλλόγιστα, σε σχέση με τον ανεπτυγμένο κόσμο; Το ακριβώς αντίθετο ισχύει!

Ο δανεισμός των νοικοκυριών στην Ελλάδα, παραμένει πάντα κάτω από το μέσο όρο της ευρωζώνης, όπως μας δείχνει και ο επόμενος συγκριτικός πίνακας.

Αν μπορούμε να παρατηρήσουμε κάτι εδώ, εκτός από το γεγονός ότι ο δανεισμός για στέγη στην Ελλάδα είναι χαμηλότερος, είναι πως τα πράγματα χειροτέρεψαν ριζικά ως προς αυτό, ακριβώς όταν γίναμε ευρω-παίοι και όχι όταν ήμασταν εκτός ευρώ!

Γιατί όμως υπάρχει αυτός ο δανεισμός; Είναι κυρίως ζήτημα πλάνης; Τα επιστημονικά δεδομένα και τα πραγματικά στοιχεία, άλλα μας λένε. Η εξέλιξη του καθαρού κοινωνικού μισθού που ισούται με τη διαφορά ανάμεσα στα οφέλη που αποκομίζουν οι μισθωτοί εργαζόμενοι από τις κρατικές δαπάνες σε χρήμα (συντάξεις, επιδόματα ανεργίας, κα) ή σε συλλογική κατανάλωση (υπηρεσίες υγείας, εκπαίδευσης, πολιτισμού, κα), και στους φόρους τους οποίους πληρώνουν στο κράτος, φωτίζει αρκετά τα πράγματα.

Για όλη τη διάρκεια της περιόδου 1995-2008 ο καθαρός κοινωνικός μισθός σε όλες τις νοτιο-ευρωπαϊκές χώρες ήταν αρνητικός, κάτι που σημαίνει ότι η εργατική τάξη συστηματικά επιδοτούσε το κράτος και το κεφάλαιο. Στην Ελλάδα μάλιστα ο καθαρός κοινωνικός μισθός ήταν περισσότερο αρνητικός από ότι σε όλες τις άλλες χώρες. (Διαβάστε αναλυτικότερα: Όψεις της κρίσης της ελληνικής οικονομίας, Θανάσης Μανιάτης )

Για να το πούμε σε άλλη γλώσσα: ‘'Αφού δεν πήρες αύξηση, πήρες δάνειο...'' Στον υπόλοιπο κόσμο τι γίνεται άραγε;

Από τη δεκαετία του 1980 και μετά, το χρέος των νοικοκυριών έπαιρνε εκρηκτικές διαστάσεις σε όλες τις αναπτυγμένες καπιταλιστικές χώρες.

Κατά τη δεκαετία του 1980, το οικιακό χρέος στη Γερμανία ανερχόταν στο 59% του ΑΕΠ, στις ΗΠΑ στο 52%, στην Ιαπωνία στο 60%, στην Ολλανδία 43%, στην Αυστρία στο 41% ενώ κατά τη δεκαετία του 1990 τα ποσοστά για τις παραπάνω χώρες ήσαν στη Γερμανία 61%, στις ΗΠΑ στο 64%, στην Ιαπωνία στο 82%, στην Ολλανδία 49%, στην Αυστρία στο 41%. Το 2000 το οικιακό χρέος στην Ελλάδα ανερχόταν στο 20% παραμένοντας πάντα το χαμηλότερο μεταξύ των χωρών του παραπάνω πίνακα εξαιρουμένης της Αυστραλίας. (Διαβάστε αναλυτικότερα: Ποιοι ζούσαν με δανεικά τελικά; Γιώργος Π. Τριανταφυλλόπουλος)

Ας το πιάσουμε λοιπόν ξανά από την αρχή το ζήτημα, εξετάζοντάς το πιο σφαιρικά. Στην ουσία, ο κυρ-Μήτσος στην Ελλάδα ή ο Φρανσουά στη Γαλλία, εργάτης, άνεργος, μικρο-αγρότης ή μικρέμπορος, όλοι αυτοί, με τις αρετές τους και τις αυταπάτες τους, αλλά και με το δικαίωμα στην ελπίδα για μια καλύτερη ζωή, κινούνται μέσα σε ένα πλαίσιο. Αυτό, σε μεγάλο βαθμό, έχει οριστεί από ευρύτερες αλλαγές στο οικονομικό και κοινωνικό περιβάλλον του καπιταλιστικού γίγνεσθαι.

Πρόκειται για μια περίπου ενιαία διαδικασία, που εκκινεί από τη μεγάλη κρίση για τον καπιταλισμό τη δεκαετία του 1970 και με ιδιορρυθμίες και χρονικές υστερήσεις ή παραμορφώσεις λόγω της ταξικής διαπάλης, αποκρυσταλλώνεται προοδευτικά σε ολόκληρο τον καπιταλιστικό κόσμο. Μέχρι να παροξυνθεί με εκρηκτικό τρόπο, με τη μεγάλη κρίση του 2007-2009, αρχής γινομένης με τα ενυπόθηκα δάνεια στις ΗΠΑ. Η κρίση υπερ-συσσώρευσης, η τάση για πτώση του ποσοστού κέρδους, οδηγούν σε δυσκολία αξιοποίησης της μάζας των καπιταλιστικών κερδών. Η αντίδραση στην κατιούσα πορεία, απαιτεί αντίρροπα μέτρα στην τάση για πτώση του μέσου ποσοστού κέρδους. Αυτό, μεταξύ άλλων, προβλέπει ταξικές πολιτικές αποφάσεις από καπιταλιστικά κράτη και αστικές κυβερνήσεις, όπως μείωση μισθών και γενικά κόστους εργασίας και αποφασιστική μείωση φορολογίας στο κεφάλαιο. Ας το τρέξουμε λίγο αυτό.

Μεταφορά ιδιοκτησίας, κλοπή πόρων και χώρων διεκδίκησης

Οι μικρότεροι μισθοί οδηγούν στην ανάγκη καταναλωτικού και στεγαστικού δανεισμού, πόσο μάλλον όταν, παράλληλα, τα δημόσια προγράμματα στέγασης εκφυλίζονται προοδευτικά.

Η μειωμένη φορολογία κεφαλαίου οδηγεί σε αυξημένα κρατικά ελλείμματα αλλά και σε δυνατότητα αποθησαυρισμού από τους επιχειρηματίες, σε συνθήκες μάλιστα ελευθερίας κίνησης κεφαλαίων.

Τόσο τα νοικοκυριά, όσο και τα κράτη θα προσφύγουν ''αναγκαστικά'' σε δάνεια, τα οποία θα τα προσφέρει το κεφάλαιο, μέσω της σύμφυσής του με το εθνικό και διεθνές τραπεζικό χρηματοπιστωτικό σύστημα. Αλλά τελικά, τα δάνεια πάντα δίνονται με υποθήκες. Ότι ισχύει για τα νοικοκυριά με τις υποθήκες για στεγαστικά δάνεια, ισχύει και για τα κράτη στο πλαίσιο των δανειακών συμβάσεων με το ΔΝΤ ή/και τις κάθε τύπου τρόικες. Έτσι είδαμε σε μια νύχτα όλη η δημόσια περιουσία στην Ελλάδα, όπως και σε τόσες άλλες χώρες, να εγγράφεται στο ενεργητικό μιας ανώνυμης εταιρείας (ΤΑΙΠΕΔ), για να ξεπουληθεί ή υποθηκευτεί.

Να λοιπόν ποια μηχανή δουλεύει μπροστά στα μάτια μας: Διαρκής μετατόπιση ιδιοκτησίας, όλο και σε λιγότερα χέρια.

Μπορεί κανείς να παρουσιάσει στοιχεία ανά κλάδο και χώρα για αυτό το μεγάλο μετασχηματισμό στο ζήτημα της ιδιοκτησίας, στην εποχή του ολοκληρωτικού καπιταλισμού της καταλήστευσης των εργαζομένων και της φύσης. Αλλά δεν είναι αυτός ο σκοπός σε αυτό το σημείωμα. Ας θυμηθούμε μόνο πως σε μια νύχτα εκατομμύρια υποθηκευμένα χωράφια και χωραφάκια μικρομεσαίων αγροτών, βρέθηκαν στα χέρια του Σάλλα και της Τράπεζας Πειραιώς με την ιδιωτικοποίηση της Αγροτικής Τράπεζας. Και ας προσθέσουμε τις μεγάλες κινητοποιήσεις σε Γαλλία και Βέλγιο, των εργαζομένων στις χαλυβουργίες της Arcelor-Mittal, ενθυμούμενοι ότι ο Ινδός μεγιστάνας Mittal, από τους πλουσιότερους ανθρώπους στον κόσμο, μάζεψε μέσα σε 20 χρόνια τη μεγάλη πλειοψηφία των χαλυβουργείων σε Ανατολική κυρίως, αλλά και Δυτική Ευρώπη, για να τα φουντάρει στη συνέχεια ένα-ένα σκορπώντας απολύσεις και κοινωνική ερήμωση.

Ο καπιταλισμός, σε αντίθεση με τα εγχειρίδια για αρχαρίους των απολογητών του, δεν είναι γενικά υπέρ της ατομικής ιδιοκτησίας, δηλαδή υπέρ του ‘'δικαιώματος'' να έχει κάποιος εργοστάσιο, αγελάδα ή σπίτι. Είναι υπέρ της καπιταλιστικής ιδιοκτησίας, αξιοποίησης και ιδιοποίησης του κοινωνικού πλούτου.

Έτσι λοιπόν, αυτό που βλέπουμε είναι η μαζική καπιταλιστική απαλλοτρίωση του αποτελέσματος της προσωπικής ή ευρύτερης κοινωνικής εργασίας. Πρόκειται για μια διπλή κίνηση, με το ίδιο ταξικό πρόσημο. Από κάτω προς τα πάνω, εσωτερικά σε κάθε χώρα και από το τοπικό/εθνικό πεδίο στο υπερτοπικό/παγκόσμιο σε ευρύτερο πλαίσιο.

Οι περιουσίες και οι πόροι αφαιρούνται, μαζί με τους χώρους διεκδίκησης τους, με καταιγιστικό τρόπο, στη μεγάλη επιχείρηση ανασυγκρότησης του καπιταλισμού. Πρόκειται όχι μόνο για κλοπή του παρόντος, αλλά και του μέλλοντος. Της προοπτικής για μια άλλη ζωή, μιας και ο καπιταλισμός έχει αναπτύξει ιδιαίτερα τη χρονική διάσταση δράσης του, αγοράζοντας, καταλαμβάνοντας και προεξοφλώντας την επόμενη μέρα και χρόνο. Τι άλλο είναι μια υποθήκη, ή μια κλειστή πατέντα ή ο έλεγχος των σπόρων;

Ποιος μετασχηματισμός στην ιδιοκτησία;

Τίθεται το ερώτημα αν η εργατική τάξη, η κοινωνία, ή τουλάχιστον η επαναστατική κομμουνιστική αριστερά σε πρώτη φάση, μπορούν να θέσουν τα δικά τους ερωτήματα, προτάγματα και διεκδικήσεις.

Γιατί όχι λοιπόν ένα καθολικό δικαίωμα σε μια ποιοτική στέγη, όχι ως προσωπικός Γολγοθάς, αλλά ως δημόσια κοινωνική σχεδίαση και υλοποίηση;

Πρέπει να φανταστούμε γενικότερα, μια αποφασιστική ανάδειξη της ανάγκης ενός αντίστροφου μεγάλου μετασχηματισμού στο επίπεδο της ιδιοκτησίας και της ιδιοποίησης του πλούτου. Στην κατεύθυνση μιας γενικευμένης κοινοκτημοσύνης και δημοκρατικού παν-κοινωνικού ελέγχου, δηλαδή ενός νέου κομμουνισμού, που δε θα αποτελεί απρόσιτο διακηρυκτικό ορίζοντα αλλά ζωτική απάντηση, που θα ορίζει την ουσία των σημερινών διεκδικήσεων.

Συχνά, οι απαντήσεις δεν είναι διόλου ενθαρρυντικές στα ερωτήματα αυτά. Προδίδουν αμηχανία και απροθυμία, θυμίζοντας τη διαπίστωση του Φ. Ένγκελς για ‘'θυσία του μέλλοντος του κινήματος, για χάρη του παρόντος''.

Ωστόσο, ο δικαστικός επιμελητής είναι απ' έξω από το σπίτι, για να μας υπενθυμίσει ότι ίσως πρέπει να σκεφτούμε και να πράξουμε διαφορετικά.

* Το άρθρο γράφηκε για το τεύχος 28 του ηλεκτρονικού περιοδικού baboushka

ΠΗΓΗ: Sun, 2013-02-24, http://aristeroblog.gr/node/1446

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Γιώργος Καπουτζίδης: Η παραβίαση stop και το κυνηγητό για… ξύλο!

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

H Piaggio Hellas κλείνει τα 20!

ΣΧΟΛΙΑΣΤΕ