2013-09-09 00:22:54

Του Νίκου Σακελλαρίου

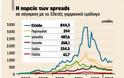

Προεξόφληση θετικών μακροοικονομικών εξελίξεων σε ορίζοντα διετίας-τριετίας έδειξαν οι τοποθετήσεις που έγιναν τον Iούλιο και τον Αύγουστο στα ελληνικά ομόλογα όλων των λήξεων, ενώ οι πρόσφατες δηλώσεις Ντράγκι και Ντάισεμπλουμ και κυρίως οι αντιφατικές δηλώσεις που γίνονται από τους Γερμανούς πολιτικούς ενόψει γερμανικών εκλογών σταμάτησαν από τις αρχές Σεπτεμβρίου τις εισροές κεφαλαίων προς τα ελληνικά ομόλογα. Οι γερμανικές εκλογές και η κυβέρνηση που θα προκύψει απ' αυτές θα καθορίσει τη συνέχιση ή όχι των τοποθετήσεων.

Η στροφή των επεδυτών

Η επενδυτική «έκρηξη» που γνώρισαν τα ελληνικά ομόλογα τον Αύγουστο διαμορφώθηκε ως ένα «επενδυτικό στοίχημα» των αγορών για την πορεία της ελληνικής οικονομίας που βασίστηκε σε εσωτερικά και εξωτερικά στοιχεία. Οι τιμές των ελληνικών ομόλογων όλων των λήξεων μέχρι την προηγούμενη εβδομάδα ήταν αυξημένες κατά 5% σε σχέση με τις αντίστοιχα επίπεδα τιμών του Ιουνίου, ενώ οι μέσες μηνιαίες ημερήσιες συναλλαγές εκτινάχθηκαν στα 50 εκατ. ευρώ, όγκοι που πραγματοποιήθηκαν κυρίως από ξένα funds που ποντάρουν ότι πιθανές θετικές μακροοικονομικές εξελίξεις μέσα στην επόμενη διετία θα δώσουν σημαντικά κέρδη.

Από τις αρχές Αυγούστου, οι μεγάλοι ξένοι οίκοι σε Αμερική και Βρετανία αλλά κυρίως μικρότερης εμβέλειας ξένα hedge funds είχαν ρευστότητα που προήλθε από ρευστοποιήσεις στα ομόλογα των αναπτυγμένων αγορών και αναζητούσαν ευκαιρίες τοποθετήσεων. H Ελλάδα σε πολλούς ξένους οίκους φάνηκε ως ένα εξαιρετικό σενάριο, καθώς οι τιμές των μετοχών μέχρι τότε είχαν προεξοφλήσει τις αρνητικές εξελίξεις, ενώ είχε αρχίσει να διαγράφεται ένα πιο αισιόδοξο σενάριο.

Καταρχήν η επίσκεψη Σαμαρά στις ΗΠΑ και οι επαφές της κυβέρνησης με ξένους διαχειριστές ενεργοποίησε ένα μεγάλο μέρος της επενδυτικής κοινότητας προβάλοντας την έννοια της διαμόρφωσης ενός διατηρήσιμου πρωτογενούς πλεονάσματος.

Οι τιμές των ελληνικών ομολόγων και ειδικά του 10ετούς ξεπέρασαν σε ορισμένες συνεδριάσεις τα 60 λεπτά το ευρώ για να διορθώσουν στα τέλη Αυγούστου - αρχές Σεπτεμβρίου.

Σύμφωνα με πληροφορίες της «ΗτΣ», τουλάχιστον 20 μικρά και μεσαία hedge funds από τις αγορές της Νέας Υόρκη και του Λονδίνου, τοποθετήθηκαν με χαμηλά κεφάλαια σε ελληνικά ομόλογα. Αυτή ήταν μία θετική όψη της επίσκεψης Σαμαρά στις ΗΠΑ και ουσιαστικά απηχούσε τη διάδοση της δημιουργίας διατηρήσιμου πρωτογενούς πλεονάσματος που θα «άνοιγε» μέσα στο 2014 τις πόρτες των αγορών. Στο θετικό αυτό σενάριο, οι τιμές του 10ετούς ομολόγου θα εκτοξεύονταν μέχρι τα επίπεδα των 70 λεπτών ανά ευρώ και έτσι τα hedge funds θα «γράφανε» υπεραξίες της τάξης του 20%-25%.

«Κλειδί» το νέο πακέτο στήριξης

Σε περίπτωση που διαψευστεί το σενάριο αυτό, δεν αποκλείεται να υπάρξει σημαντική διόρθωση στις τιμές του 10ετούς μέχρι τα επίπεδα των 45-50 λεπτών / ευρώ. Σήμερα με αποδόσεις (κουπόνια) πάνω από το 10% και σε σχέση με το credit risk που έχουν, τα ελληνικά ομόλογα εκλαμβάνονται από πολλά hedge funds ως καλές ευκαιρίες ακόμη και σε περίπτωση που υπάρξει επιδείνωση της μακροοικονομικής εικόνας της Ελλάδας. Άλλωστε, τα hedge funds όπως το Japonica που είχε κάνει δημόσια πρόταση για ελληνικά ομόλογα, αγοράζουν με discount και κάνουν hedging με άλλα ομόλογα μικρότερου κινδύνου.

Οι προεκλογικές πολιτικές δηλώσεις που έγιναν στη Γερμανία σχετικά με το ελληνικό χρέος, φρέναραν τον επενδυτικό ενθουσιασμό από τα τέλη Αυγούστου, με αποτέλεσμα οι όγκοι συναλλαγών στα ελληνικά ομόλογα να μειωθούν δραματικά. Στο σημείο αυτό, βγήκε το σενάριο για τρίτο πακέτο στήριξης που δημιούργησε νέα κίνητρα τοποθετήσεων σε ελληνικά ομόλογα. Αλλά και πάλι, οι αντιφατικές δηλώσεις μεταξύ των Γερμανών πολιτικών, οι εκτιμήσεις του αγγλοσαξονικού Τύπου και η αίσθηση αβεβαιότητας που διαχέει η Ευρωπαϊκή Κεντρική Τράπεζα ως προς τις προθέσεις της αποθάρρυναν τη διεύρυνση των τοποθετήσεων σε ελληνικά ομόλογα.

Σε περίπτωση που υπάρξει νέα βοήθεια, τότε οι αναλυτές εκτιμούν ότι έμμεσα οι αγορές θα εκτιμήσουν την προσπάθεια διάσωσης και θα θεωρήσουν ως βιώσιμο το χρέος, με αποτέλεσμα να υπάρξει νέος γύρος τοποθετήσεων.

Αυξημένη ρευστότητα ξένων αγορών

Μία παράμετρος που μπορεί να ευνοήσει σ' αυτή τη συγκυρία τα ελληνικά ομόλογα (εάν επικρατήσει το θετικό σενάριο) είναι η αυξημένη ρευστότητα που έχουν οι αγορές και ειδικά οι μεγάλοι επενδυτικοί οίκοι της Αμερικής. Με δεδομένο ότι υπάρχει η τάση αποφυγής τοποθετήσεων σε «φουσκωμένες» αναπτυγμένες αγορές τότε οι οιωνοί για αναζήτηση ευκαιριών για τα ελληνικά ομόλογα είναι θετικοί. Σε περίπτωση που φανεί ότι η Ευρωζώνη βρίσκει κάποια λύση στα προβλήματα χρέους και ανάπτυξης, αυτομάτως θα μειωθούν τα spreads και οι τοποθετήσεις θα αυξηθούν γεωμετρικά, αφού ήδη έχουν προεξοφλήσει τα αρνητικά σενάρια.

Εκλογές και χαλάρωση δημοσιονομικής πολιτικής

Αβεβαιότητες και κίνδυνοι

Σε ό,τι αφορά τους εσωτερικούς κινδύνους που μπορούν να εκτοξεύσουν τα ελληνικά spreads είναι η αποτυχία του προγράμματος δημοσιονομικής εξυγίανσης και δημιουργίας πρωτογενούς πλεονάσματος και βέβαια η πολιτική αναταραχή που θα προκύψει σε περίπτωση που η κυβέρνηση Σαμαρά καταφύγει σε εκλογές. Στην πρώτη περίπτωση, οι αγορές θα αντιδράσουν αρνητικά και ίσως υπάρξει καθίζηση τιμών και εκτόξευση αποδόσεων για πολύ μεγάλο χρονικό διάστημα.

Στην περίπτωση που οδηγηθούμε σε εκλογική αναμέτρηση, τα spreads των ελληνικών ομολόγων και οι αποδόσεις τους (καμπύλη επιτοκίων) εκτιμάται ότι θα εκτοξευτούν πάλι στην ,«στρατόσφαιρα» της περιόδου 2010-2012 επιδεινώνοντας τη βιωσιμότητα του χρέους. H επόμενη περίοδος μέχρι τα μέσα 2014 είναι εξαιρετικά ευαίσθητη τόσο για την Ελλάδα όσο και για την ευρύτερη ευρωπαϊκή «γειτονιά» και τόσο οι Αμερικανοί όσο και οι Γερμανοί έχουν ήδη προειδοποιήσει για τις τυχόν αρνητικές επιπτώσεις.

Γερμανική πολιτική

Στα εξωτερικά προβλήματα, εντάσσεται το ενδεχόμενο αλλαγής της γερμανικής οικονομικής πολιτικής αλλά και της ΕΚΤ απέναντι στην Ελλάδα μετά τις εκλογές σε περίπτωση που φύγει το ΔΝΤ, αλλά και το ενδεχόμενο να υπάρξει επιδείνωση του χρέους στην Ευρωζώνη και παράταση της ύφεσης για τα επόμενα χρόνια.

Κάτω απ' αυτές τις συνθήκες, το πρόγραμμα εξυγίανσης της ελληνικής οικονομίας διαγράφεται εξαιρετικά δύσκολο και επώδυνο, καθώς θα απαιτηθεί νέο μείγμα αυστηρών μέτρων.

Πηγη:www.imerisia.gr

Προεξόφληση θετικών μακροοικονομικών εξελίξεων σε ορίζοντα διετίας-τριετίας έδειξαν οι τοποθετήσεις που έγιναν τον Iούλιο και τον Αύγουστο στα ελληνικά ομόλογα όλων των λήξεων, ενώ οι πρόσφατες δηλώσεις Ντράγκι και Ντάισεμπλουμ και κυρίως οι αντιφατικές δηλώσεις που γίνονται από τους Γερμανούς πολιτικούς ενόψει γερμανικών εκλογών σταμάτησαν από τις αρχές Σεπτεμβρίου τις εισροές κεφαλαίων προς τα ελληνικά ομόλογα. Οι γερμανικές εκλογές και η κυβέρνηση που θα προκύψει απ' αυτές θα καθορίσει τη συνέχιση ή όχι των τοποθετήσεων.

Η στροφή των επεδυτών

Η επενδυτική «έκρηξη» που γνώρισαν τα ελληνικά ομόλογα τον Αύγουστο διαμορφώθηκε ως ένα «επενδυτικό στοίχημα» των αγορών για την πορεία της ελληνικής οικονομίας που βασίστηκε σε εσωτερικά και εξωτερικά στοιχεία. Οι τιμές των ελληνικών ομόλογων όλων των λήξεων μέχρι την προηγούμενη εβδομάδα ήταν αυξημένες κατά 5% σε σχέση με τις αντίστοιχα επίπεδα τιμών του Ιουνίου, ενώ οι μέσες μηνιαίες ημερήσιες συναλλαγές εκτινάχθηκαν στα 50 εκατ. ευρώ, όγκοι που πραγματοποιήθηκαν κυρίως από ξένα funds που ποντάρουν ότι πιθανές θετικές μακροοικονομικές εξελίξεις μέσα στην επόμενη διετία θα δώσουν σημαντικά κέρδη.

Από τις αρχές Αυγούστου, οι μεγάλοι ξένοι οίκοι σε Αμερική και Βρετανία αλλά κυρίως μικρότερης εμβέλειας ξένα hedge funds είχαν ρευστότητα που προήλθε από ρευστοποιήσεις στα ομόλογα των αναπτυγμένων αγορών και αναζητούσαν ευκαιρίες τοποθετήσεων. H Ελλάδα σε πολλούς ξένους οίκους φάνηκε ως ένα εξαιρετικό σενάριο, καθώς οι τιμές των μετοχών μέχρι τότε είχαν προεξοφλήσει τις αρνητικές εξελίξεις, ενώ είχε αρχίσει να διαγράφεται ένα πιο αισιόδοξο σενάριο.

Καταρχήν η επίσκεψη Σαμαρά στις ΗΠΑ και οι επαφές της κυβέρνησης με ξένους διαχειριστές ενεργοποίησε ένα μεγάλο μέρος της επενδυτικής κοινότητας προβάλοντας την έννοια της διαμόρφωσης ενός διατηρήσιμου πρωτογενούς πλεονάσματος.

Οι τιμές των ελληνικών ομολόγων και ειδικά του 10ετούς ξεπέρασαν σε ορισμένες συνεδριάσεις τα 60 λεπτά το ευρώ για να διορθώσουν στα τέλη Αυγούστου - αρχές Σεπτεμβρίου.

Σύμφωνα με πληροφορίες της «ΗτΣ», τουλάχιστον 20 μικρά και μεσαία hedge funds από τις αγορές της Νέας Υόρκη και του Λονδίνου, τοποθετήθηκαν με χαμηλά κεφάλαια σε ελληνικά ομόλογα. Αυτή ήταν μία θετική όψη της επίσκεψης Σαμαρά στις ΗΠΑ και ουσιαστικά απηχούσε τη διάδοση της δημιουργίας διατηρήσιμου πρωτογενούς πλεονάσματος που θα «άνοιγε» μέσα στο 2014 τις πόρτες των αγορών. Στο θετικό αυτό σενάριο, οι τιμές του 10ετούς ομολόγου θα εκτοξεύονταν μέχρι τα επίπεδα των 70 λεπτών ανά ευρώ και έτσι τα hedge funds θα «γράφανε» υπεραξίες της τάξης του 20%-25%.

«Κλειδί» το νέο πακέτο στήριξης

Σε περίπτωση που διαψευστεί το σενάριο αυτό, δεν αποκλείεται να υπάρξει σημαντική διόρθωση στις τιμές του 10ετούς μέχρι τα επίπεδα των 45-50 λεπτών / ευρώ. Σήμερα με αποδόσεις (κουπόνια) πάνω από το 10% και σε σχέση με το credit risk που έχουν, τα ελληνικά ομόλογα εκλαμβάνονται από πολλά hedge funds ως καλές ευκαιρίες ακόμη και σε περίπτωση που υπάρξει επιδείνωση της μακροοικονομικής εικόνας της Ελλάδας. Άλλωστε, τα hedge funds όπως το Japonica που είχε κάνει δημόσια πρόταση για ελληνικά ομόλογα, αγοράζουν με discount και κάνουν hedging με άλλα ομόλογα μικρότερου κινδύνου.

Οι προεκλογικές πολιτικές δηλώσεις που έγιναν στη Γερμανία σχετικά με το ελληνικό χρέος, φρέναραν τον επενδυτικό ενθουσιασμό από τα τέλη Αυγούστου, με αποτέλεσμα οι όγκοι συναλλαγών στα ελληνικά ομόλογα να μειωθούν δραματικά. Στο σημείο αυτό, βγήκε το σενάριο για τρίτο πακέτο στήριξης που δημιούργησε νέα κίνητρα τοποθετήσεων σε ελληνικά ομόλογα. Αλλά και πάλι, οι αντιφατικές δηλώσεις μεταξύ των Γερμανών πολιτικών, οι εκτιμήσεις του αγγλοσαξονικού Τύπου και η αίσθηση αβεβαιότητας που διαχέει η Ευρωπαϊκή Κεντρική Τράπεζα ως προς τις προθέσεις της αποθάρρυναν τη διεύρυνση των τοποθετήσεων σε ελληνικά ομόλογα.

Σε περίπτωση που υπάρξει νέα βοήθεια, τότε οι αναλυτές εκτιμούν ότι έμμεσα οι αγορές θα εκτιμήσουν την προσπάθεια διάσωσης και θα θεωρήσουν ως βιώσιμο το χρέος, με αποτέλεσμα να υπάρξει νέος γύρος τοποθετήσεων.

Αυξημένη ρευστότητα ξένων αγορών

Μία παράμετρος που μπορεί να ευνοήσει σ' αυτή τη συγκυρία τα ελληνικά ομόλογα (εάν επικρατήσει το θετικό σενάριο) είναι η αυξημένη ρευστότητα που έχουν οι αγορές και ειδικά οι μεγάλοι επενδυτικοί οίκοι της Αμερικής. Με δεδομένο ότι υπάρχει η τάση αποφυγής τοποθετήσεων σε «φουσκωμένες» αναπτυγμένες αγορές τότε οι οιωνοί για αναζήτηση ευκαιριών για τα ελληνικά ομόλογα είναι θετικοί. Σε περίπτωση που φανεί ότι η Ευρωζώνη βρίσκει κάποια λύση στα προβλήματα χρέους και ανάπτυξης, αυτομάτως θα μειωθούν τα spreads και οι τοποθετήσεις θα αυξηθούν γεωμετρικά, αφού ήδη έχουν προεξοφλήσει τα αρνητικά σενάρια.

Εκλογές και χαλάρωση δημοσιονομικής πολιτικής

Αβεβαιότητες και κίνδυνοι

Σε ό,τι αφορά τους εσωτερικούς κινδύνους που μπορούν να εκτοξεύσουν τα ελληνικά spreads είναι η αποτυχία του προγράμματος δημοσιονομικής εξυγίανσης και δημιουργίας πρωτογενούς πλεονάσματος και βέβαια η πολιτική αναταραχή που θα προκύψει σε περίπτωση που η κυβέρνηση Σαμαρά καταφύγει σε εκλογές. Στην πρώτη περίπτωση, οι αγορές θα αντιδράσουν αρνητικά και ίσως υπάρξει καθίζηση τιμών και εκτόξευση αποδόσεων για πολύ μεγάλο χρονικό διάστημα.

Στην περίπτωση που οδηγηθούμε σε εκλογική αναμέτρηση, τα spreads των ελληνικών ομολόγων και οι αποδόσεις τους (καμπύλη επιτοκίων) εκτιμάται ότι θα εκτοξευτούν πάλι στην ,«στρατόσφαιρα» της περιόδου 2010-2012 επιδεινώνοντας τη βιωσιμότητα του χρέους. H επόμενη περίοδος μέχρι τα μέσα 2014 είναι εξαιρετικά ευαίσθητη τόσο για την Ελλάδα όσο και για την ευρύτερη ευρωπαϊκή «γειτονιά» και τόσο οι Αμερικανοί όσο και οι Γερμανοί έχουν ήδη προειδοποιήσει για τις τυχόν αρνητικές επιπτώσεις.

Γερμανική πολιτική

Στα εξωτερικά προβλήματα, εντάσσεται το ενδεχόμενο αλλαγής της γερμανικής οικονομικής πολιτικής αλλά και της ΕΚΤ απέναντι στην Ελλάδα μετά τις εκλογές σε περίπτωση που φύγει το ΔΝΤ, αλλά και το ενδεχόμενο να υπάρξει επιδείνωση του χρέους στην Ευρωζώνη και παράταση της ύφεσης για τα επόμενα χρόνια.

Κάτω απ' αυτές τις συνθήκες, το πρόγραμμα εξυγίανσης της ελληνικής οικονομίας διαγράφεται εξαιρετικά δύσκολο και επώδυνο, καθώς θα απαιτηθεί νέο μείγμα αυστηρών μέτρων.

Πηγη:www.imerisia.gr

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Η απογείωση της «παρεξηγημένης» ιπτάμενης κάμερας

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Μια βόμβα στα χέρια των ΗΠΑ

ΣΧΟΛΙΑΣΤΕ