2013-11-06 19:30:08

Η Φιλανδία ενέδωσε στις πιέσεις της κοινής γνώμης, όπως η Σουηδία δύο μόλις ημέρες πριν (την προηγούμενη Δευτέρα), αποκαλύπτοντας που αποθηκεύει τα αποθέματα χρυσού, τα οποία διαθέτει. Το γεγονός αυτό δεν θα ήταν ίσως σημαντικό, εάν η κεντρική τράπεζα της χώρας δεν έδινε στη δημοσιότητα το ότι, επένδυσε το 50% περίπου των αποθεμάτων χρυσού, σε συμβόλαια ανταλλαγής επιτοκίων – ειδικότερα, στη χρηματοδοτική μίσθωση (Leasing) του χρυσού της, μέσω της Τράπεζας της Αγγλίας.

Η αναφορά αυτή, σύμφωνα με την οποία πολλές άλλες χώρες έχουν ενεργήσει ανάλογα, επεξηγεί σε μεγάλο βαθμό το πως αύξησαν τις αγορές χρυσού κράτη όπως η Κίνα, η Ινδία και η Νοτιοανατολική Ασία, χωρίς να αυξηθεί η τιμή του – η οποία βέβαια συνεχίζει να χειραγωγείται.

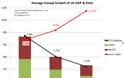

Η Γερμανία τώρα, κατηγορούμενη για υπερβολικά πλεονάσματα τόσο από το ΔΝΤ, όσο και από τις Η.Π.Α. (διάγραμμα που ακολουθεί), δεν φαίνεται να κατανοεί ότι, τελικά ανταλλάσσει τα προϊόντα της με χαρτιά χωρίς αντίκρισμα – ενώ θα μπορούσε να συμβάλλει στην επίλυση της ευρωπαϊκής κρίσης χωρίς να μειώσει τις εξαγωγές της, εάν αύξανε απλά τις εισαγωγές της, ειδικά από τις χώρες του Νότου.

Ισοζύγιο Γερμανίας από το 1950 έως και σήμερα

Περαιτέρω, οι τράπεζες της Ευρώπης έχουν αυξήσει τις αγορές ομολόγων του δημοσίου, τα τελευταία δύο χρόνια, κατά 26% – οι 16 μεγαλύτερες κατά 550 δις €. Την ίδια στιγμή έχουν μειώσει τα δάνεια τους προς τηνπραγματική οικονομία κατά 440 δις € - ποσόν που αντιστοιχεί με ένα ποσοστό της τάξης του -9%.

Μία από τις αιτίες είναι η σταδιακή προσαρμογή τους στους νέους κανόνες της Βασιλείας ΙΙΙ, οι οποίοι θα ισχύσουν από το 2018 – με βάση τους οποίους αυξάνονται οι απαιτήσεις να έχουν υψηλότερα ίδια κεφάλαια. Ουσιαστικά βέβαια, με τη συμφωνία αυτή υποχρεώνονται οι τράπεζες να επενδύουν σε ομόλογα των κρατών – αφού η παροχή δανείων προς τις επιχειρήσεις, απαιτεί τα δεκαπλάσια εγγυητικά κεφάλαια. Εάν δεν είχε αποφασισθεί κάτι τέτοιο, είναι σχεδόν σίγουρο ότι, τα επιτόκια των ομολόγων πολλών ευρωπαϊκών κρατών θα είχαν εκτοξευθεί στα ύψη.

Στις Η.Π.Α. τώρα, όπου η Fed συνεχίζει «απτόητη» να αυξάνει τη ρευστότητα κατά περίπου 1.000 δις $ ετησίως, χωρίς κανένα αποτέλεσμα μέχρι στιγμής, όλοι αναζητούν απεγνωσμένα μία λογική εξήγηση – αφού κανένας δεν αποδέχεται και δεν πιστεύει ότι, η ηγεσία της κεντρικής τράπεζας είναι ανόητη.

Στα πλαίσια αυτά και με δεδομένο το ότι, το ΑΕΠ αναπτύσσεται μόνο όταν αυξάνεται το χρέος (γεγονός που τεκμηριώνει την ανεπάρκεια της ελληνικής κυβέρνησης, η οποία συνεχίζει να πιστεύει στην ανάπτυξη, παράλληλα με τον περιορισμό του δημοσίου χρέους και τη συρρίκνωση των πιστώσεων), μία οικονομία θεωρείται σταθερή, όταν το χρέος δεν αυξάνεται ταχύτερα από το ΑΕΠ.

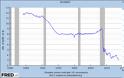

Για κάποιο χρονικό διάστημα βέβαια μπορεί να συμβεί το αντίθετο, να αυξάνεται δηλαδή ταχύτερα το χρέος από το ΑΕΠ, αλλά όχι για πολύ – με ανώτατο όριο το 100% (δείκτης χρέους προς ΑΕΠ), το οποίο όμως έχουν ξεπεράσει οι Η.Π.Α. Το διάγραμμα τώρα που ακολουθεί είναι αρκετά αποκαλυπτικό:

.

Μέσος όρος της ετήσιας εξέλιξης του αμερικανικού ΑΕΠ και του χρέους – Χρέος (κόκκινο), ονομαστικό ΑΕΠ (μαύρο), πραγματικό ΑΕΠ (πράσινο), πληθωρισμός (καφέ).

Όπως φαίνεται από το διάγραμμα, μεταξύ των ετών 1950 και 2000, το ΑΕΠ αυξήθηκε ελαφρώς ταχύτερα από ότι το χρέος. Από τις αρχές της χιλιετίας όμως, η ταχύτητα αύξησης του χρέους ήταν υπερδιπλάσια, σε σχέση με το ονομαστικό ΑΕΠ – με την ονομαστική αύξηση να ορίζεται από την πραγματική (πράσινη στήλη) συν τον πληθωρισμό (κόκκινη στήλη).

Σε σχέση με το θέμα του χρέους, δεν έχει σημασία ο τρόπος, με τον οποίο επιτυγχάνεται η ανάπτυξη – η οποία,εάν δεν είναι αρκετή για να μειωθεί ο δείκτης χρέους/ΑΕΠ, μπορεί να συμπληρωθεί θεωρητικά με τον πληθωρισμό. Για να μειωθεί τώρα ο δείκτης και με δεδομένο το πραγματικό ΑΕΠ, οι Η.Π.Α. χρειάζονται πληθωρισμό της τάξης του 10% – έτσι ώστε το ονομαστικό ΑΕΠ να είναι σε θέση να καλύπτει τη διαφορά.

Δυστυχώς όμως, σε μία τέτοια περίπτωση οι αποδόσεις των δεκαετών ομολόγων, άρα το επιτόκιο δανεισμού της υπερδύναμης, δεν θα παρέμενε κάτω του 3% – εκτός εάν η Fed δήλωνε ότι, θα αγόραζε όλα εκείνα τα ομόλογα, τα οποία θα ξεπερνούσαν το 3% (κάτι που έχει συμβεί στο παρελθόν). Μία τέτοια ενέργεια όμως της Fed, θα σήμαινε μία αρνητική πραγματική απόδοση της τάξης του -7% για τους κατόχους των ομολόγων – κάτι που σίγουρα δεν θα αποδέχονταν οι μεγαλύτεροι δανειστές των Η.Π.Α.: η Κίνα και η Ιαπωνία.

Σε μία τέτοια περίπτωση λοιπόν οι χώρες αυτές μάλλον θα πουλούσαν μαζικά τα ομόλογα τους, με αγοραστή τη Fed - η οποία πιθανότατα θα δυσκολευόταν να το κάνει. Εν τούτοις, η Fed δεν είναι δυνατόν να μην το γνωρίζει – ενώ φαίνεται ότι δεν σταματάει τις προσπάθειες της, έχοντας ενδεχομένως κάποιους άλλους «άσσους στο μανίκι της».

Οι «άσσοι» αυτοί ίσως θα έπρεπε να αναζητηθούν στα οικονομικά προβλήματα των άλλων χωρών, οι οποίες την απειλούν – όπως στην Ευρωζώνη, στην Ιαπωνία και στην Κίνα. Εάν τα προβλήματα τους επιδεινωθούν, «με ή χωρίς τη συνδρομή» της υπερδύναμης, είναι πολύ πιθανόν να καταφύγουν μαζικά οι επενδυτές στο δολάριο, καθώς επίσης στα ομόλογα του αμερικανικού δημοσίου – τα οποία αποτελούσαν ανέκαθεν «λιμάνι προστασίας», σε δύσκολους καιρούς.

ΠΛΗΘΩΡΙΣΜΟΣ Η ΑΠΟΠΛΗΘΩΡΙΣΜΟΣ;

Θα μπορούσε να ισχυρισθεί κανείς ότι, οι Η.Π.Α. απειλούνται άμεσα με πληθωρισμό, αφού η Fed αυξάνει κάθε μήνα τη ρευστότητα (επομένως τον ισολογισμό της, καθώς επίσης τη βασική ποσότητα χρήματος), κατά 85 δις $ – γεγονός που φαίνεται καθαρά από το διάγραμμα που ακολουθεί:

.

Τάση πληθωρισμού στις ΗΠΑ, 2008-2013

Εν τούτοις, παρά την εντυπωσιακή πραγματικά «κλιμάκωση», αυτό δεν σημαίνει αυτόματα πως τα χρήματα καταλήγουν στην πραγματική οικονομία, αυξάνοντας τις τιμές των προϊόντων – οπότε τον πληθωρισμό. Στην προκειμένη περίπτωση οι παράγοντες, οι οποίοι θα μπορούσαν να αυξήσουν τον πληθωρισμό, είναι ο «πολλαπλασιαστής χρήματος», καθώς επίσης η ταχύτητα κυκλοφορίας των χρημάτων (Velocity).

(α) Ειδικότερα, ο «πολλαπλασιαστής χρήματος» ενημερώνει σχετικά με το τι συμβαίνει, όσον αφορά τα νέα χρήματα (τύπωμα), τα οποία δημιουργεί μία κεντρική τράπεζα – υπολογίζεται δε εδώ από την ποσότητα Μ2, διαιρουμένη με τη βασική ποσότητα (Μ2/βάση). Με απλούστερα λόγια, η ποσότητα *Μ2 στις Η.Π.Α. (βλέπε σημείωση στο τέλος του κειμένου) ορίζεται ως τα μετρητά χρήματα, συν τις καταθέσεις όψεως στις εμπορικές τράπεζες, συν τις καταθέσεις ταμιευτηρίου.

Όσο υψηλότερος είναι ο πολλαπλασιαστής, τόσο πιο πολύ χρησιμοποιούν οι εμπορικές τράπεζες τα χρήματα που λαμβάνουν από την κεντρική, εγκρίνοντας νέα δάνεια. Στο διάγραμμα που ακολουθεί, φαίνεται η εξέλιξη του πολλαπλασιαστή στις Η.Π.Α., μετά το 1980 – όπου οι γκρίζες στήλες απεικονίζουν τις υφέσεις.

Ο πολλαπλασιαστής M1/MB τον Ιούνιο του 2012 ήταν 0,85 – όπου αποτελεί πρωτοφανές γεγονός να είναι κάτω από το 1

Μετά από μία ομαλή σχετικά πτώση (1985 – 1995), διαπιστώνεται μία σταθερότητα (1995 – 2005), κατά τη διάρκεια της οποίας ο πολλαπλασιαστής παρέμεινε στο 8 – αυξανόμενος στη συνέχεια ελαφρά (στο 9). Μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης όμως, κατέρρευσε ο πολλαπλασιαστής – παραμένοντας σε πολύ χαμηλά επίπεδα (σήμερα γύρω στο 3), παρά την παροχή ρευστότητας από τη Fed. Το γεγονός αυτό αποδεικνύει, μεταξύ άλλων ότι, τα χρήματα της κεντρικής τράπεζας δεν έφτασαν ποτέ στην πραγματική οικονομία – παραμένοντας «εγκλωβισμένα» στις εμπορικές τράπεζες.

(β) Η ταχύτητα κυκλοφορίας του χρήματος στην προκειμένη περίπτωση υπολογίζεται, αφού διαιρέσει κανείς το εκάστοτε ΑΕΠ, με την ποσότητα Μ2 (ΑΕΠ/Μ2). Μέσω του δείκτη αυτού διαπιστώνεται με ποιά συχνότητα «ανακυκλώνεται» η υφιστάμενη ποσότητα χρήματος, για να επιτευχθεί το εκάστοτε ΑΕΠ. Με απλά λόγια, εάν τα χρήματα αλλάζουν πολύ συχνά χέρια, όταν δηλαδή η ταχύτητα κυκλοφορίας τους είναι υψηλή, σημαίνει ότι η οικονομία ευρίσκεται σε πολύ καλή κατάσταση – ενδεχομένως δε ότι υπερθερμαίνεται.

Το διάγραμμα που ακολουθεί δείχνει την ταχύτητα κυκλοφορίας των χρημάτων στις Η.Π.Α., μετά το 1960 – όπου ξανά οι γκρίζες στήλες δείχνουν τις υφέσεις.

.

Ταχύτητα κυκλοφορίας των χρημάτων στις Η.Π.Α., μετά το 1960. Οι γκρίζες στήλες δείχνουν τις υφέσεις

Από το σχήμα φαίνεται πάρα πολύ καθαρά η ραγδαία αύξηση της κυκλοφορίας του χρήματος Μ2, στη δεκαετία της μεγάλης ανάπτυξης στις Η.Π.Α. (1990-2000) – καθώς επίσης η απότομη μείωση της, μετά το ξέσπασμα της κρίσης. Όπως συνέβη δε και με τον πολλαπλασιαστή, έτσι και η ταχύτητα χρήματος κατέρρευσε, παραμένοντας έκτοτε σε πολύ χαμηλά επίπεδα.

Ολοκληρώνοντας, με βάση τα παραπάνω, οι Η.Π.Α. έχουν πέσει σε μία κλασσική παγίδα ρευστότητας, από την οποία πολύ δύσκολα θα καταφέρουν να αποδράσουν – γεγονός που σημαίνει ότι, απειλούνται κυρίως μεαποπληθωρισμό, παρά με πληθωρισμό. Φυσικά η κατάσταση θα μπορούσε να αντιστραφεί ξαφνικά, οπότε η κεντρική τράπεζα θα έπρεπε να προλάβει τότε να απορροφήσει την υπερβάλλουσα ρευστότητα, για να μην προκληθεί πληθωρισμός – κάτι που παρομοιάζεται με την προσπάθεια να επαναφέρει κανείς στο σωληνάριο την οδοντόπαστα, την οποία έχει προηγουμένως σκορπίσει έξω.

*Σημείωση κειμένου

ΜΒ: Κέρματα + US Notes + FED Notes + Καταθέσεις της FED

MO: Το σύνολο του φυσικού χρήματος. ΜΟ = FED Notes, US Notes + Κέρματα.

M1: Το συνολικό ποσό του ΜΟ (μετρητά, κέρματα) εκτός του ιδιωτικού τραπεζικού συστήματος, συν το ποσό των καταθέσεων όψεως, ταξιδιωτικές επιταγές και λοιπές καταθέσεις.

Μ2: M1 + οι περισσότερες καταθέσεις αποταμίευσης, λογαριασμοί υψηλής ρευστοποίησης (money market accounts), αμοιβαία κεφάλαια υψηλής ρευστοποίησης και μικρής ονομαστικής αξίας προθεσμιακές καταθέσεις.

Βασίλης Βιλιάρδος, οικονομολόγος, πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο του Αμβούργου

logioshermes

Η αναφορά αυτή, σύμφωνα με την οποία πολλές άλλες χώρες έχουν ενεργήσει ανάλογα, επεξηγεί σε μεγάλο βαθμό το πως αύξησαν τις αγορές χρυσού κράτη όπως η Κίνα, η Ινδία και η Νοτιοανατολική Ασία, χωρίς να αυξηθεί η τιμή του – η οποία βέβαια συνεχίζει να χειραγωγείται.

Η Γερμανία τώρα, κατηγορούμενη για υπερβολικά πλεονάσματα τόσο από το ΔΝΤ, όσο και από τις Η.Π.Α. (διάγραμμα που ακολουθεί), δεν φαίνεται να κατανοεί ότι, τελικά ανταλλάσσει τα προϊόντα της με χαρτιά χωρίς αντίκρισμα – ενώ θα μπορούσε να συμβάλλει στην επίλυση της ευρωπαϊκής κρίσης χωρίς να μειώσει τις εξαγωγές της, εάν αύξανε απλά τις εισαγωγές της, ειδικά από τις χώρες του Νότου.

Ισοζύγιο Γερμανίας από το 1950 έως και σήμερα

Περαιτέρω, οι τράπεζες της Ευρώπης έχουν αυξήσει τις αγορές ομολόγων του δημοσίου, τα τελευταία δύο χρόνια, κατά 26% – οι 16 μεγαλύτερες κατά 550 δις €. Την ίδια στιγμή έχουν μειώσει τα δάνεια τους προς τηνπραγματική οικονομία κατά 440 δις € - ποσόν που αντιστοιχεί με ένα ποσοστό της τάξης του -9%.

Μία από τις αιτίες είναι η σταδιακή προσαρμογή τους στους νέους κανόνες της Βασιλείας ΙΙΙ, οι οποίοι θα ισχύσουν από το 2018 – με βάση τους οποίους αυξάνονται οι απαιτήσεις να έχουν υψηλότερα ίδια κεφάλαια. Ουσιαστικά βέβαια, με τη συμφωνία αυτή υποχρεώνονται οι τράπεζες να επενδύουν σε ομόλογα των κρατών – αφού η παροχή δανείων προς τις επιχειρήσεις, απαιτεί τα δεκαπλάσια εγγυητικά κεφάλαια. Εάν δεν είχε αποφασισθεί κάτι τέτοιο, είναι σχεδόν σίγουρο ότι, τα επιτόκια των ομολόγων πολλών ευρωπαϊκών κρατών θα είχαν εκτοξευθεί στα ύψη.

Στις Η.Π.Α. τώρα, όπου η Fed συνεχίζει «απτόητη» να αυξάνει τη ρευστότητα κατά περίπου 1.000 δις $ ετησίως, χωρίς κανένα αποτέλεσμα μέχρι στιγμής, όλοι αναζητούν απεγνωσμένα μία λογική εξήγηση – αφού κανένας δεν αποδέχεται και δεν πιστεύει ότι, η ηγεσία της κεντρικής τράπεζας είναι ανόητη.

Στα πλαίσια αυτά και με δεδομένο το ότι, το ΑΕΠ αναπτύσσεται μόνο όταν αυξάνεται το χρέος (γεγονός που τεκμηριώνει την ανεπάρκεια της ελληνικής κυβέρνησης, η οποία συνεχίζει να πιστεύει στην ανάπτυξη, παράλληλα με τον περιορισμό του δημοσίου χρέους και τη συρρίκνωση των πιστώσεων), μία οικονομία θεωρείται σταθερή, όταν το χρέος δεν αυξάνεται ταχύτερα από το ΑΕΠ.

Για κάποιο χρονικό διάστημα βέβαια μπορεί να συμβεί το αντίθετο, να αυξάνεται δηλαδή ταχύτερα το χρέος από το ΑΕΠ, αλλά όχι για πολύ – με ανώτατο όριο το 100% (δείκτης χρέους προς ΑΕΠ), το οποίο όμως έχουν ξεπεράσει οι Η.Π.Α. Το διάγραμμα τώρα που ακολουθεί είναι αρκετά αποκαλυπτικό:

.

Μέσος όρος της ετήσιας εξέλιξης του αμερικανικού ΑΕΠ και του χρέους – Χρέος (κόκκινο), ονομαστικό ΑΕΠ (μαύρο), πραγματικό ΑΕΠ (πράσινο), πληθωρισμός (καφέ).

Όπως φαίνεται από το διάγραμμα, μεταξύ των ετών 1950 και 2000, το ΑΕΠ αυξήθηκε ελαφρώς ταχύτερα από ότι το χρέος. Από τις αρχές της χιλιετίας όμως, η ταχύτητα αύξησης του χρέους ήταν υπερδιπλάσια, σε σχέση με το ονομαστικό ΑΕΠ – με την ονομαστική αύξηση να ορίζεται από την πραγματική (πράσινη στήλη) συν τον πληθωρισμό (κόκκινη στήλη).

Σε σχέση με το θέμα του χρέους, δεν έχει σημασία ο τρόπος, με τον οποίο επιτυγχάνεται η ανάπτυξη – η οποία,εάν δεν είναι αρκετή για να μειωθεί ο δείκτης χρέους/ΑΕΠ, μπορεί να συμπληρωθεί θεωρητικά με τον πληθωρισμό. Για να μειωθεί τώρα ο δείκτης και με δεδομένο το πραγματικό ΑΕΠ, οι Η.Π.Α. χρειάζονται πληθωρισμό της τάξης του 10% – έτσι ώστε το ονομαστικό ΑΕΠ να είναι σε θέση να καλύπτει τη διαφορά.

Δυστυχώς όμως, σε μία τέτοια περίπτωση οι αποδόσεις των δεκαετών ομολόγων, άρα το επιτόκιο δανεισμού της υπερδύναμης, δεν θα παρέμενε κάτω του 3% – εκτός εάν η Fed δήλωνε ότι, θα αγόραζε όλα εκείνα τα ομόλογα, τα οποία θα ξεπερνούσαν το 3% (κάτι που έχει συμβεί στο παρελθόν). Μία τέτοια ενέργεια όμως της Fed, θα σήμαινε μία αρνητική πραγματική απόδοση της τάξης του -7% για τους κατόχους των ομολόγων – κάτι που σίγουρα δεν θα αποδέχονταν οι μεγαλύτεροι δανειστές των Η.Π.Α.: η Κίνα και η Ιαπωνία.

Σε μία τέτοια περίπτωση λοιπόν οι χώρες αυτές μάλλον θα πουλούσαν μαζικά τα ομόλογα τους, με αγοραστή τη Fed - η οποία πιθανότατα θα δυσκολευόταν να το κάνει. Εν τούτοις, η Fed δεν είναι δυνατόν να μην το γνωρίζει – ενώ φαίνεται ότι δεν σταματάει τις προσπάθειες της, έχοντας ενδεχομένως κάποιους άλλους «άσσους στο μανίκι της».

Οι «άσσοι» αυτοί ίσως θα έπρεπε να αναζητηθούν στα οικονομικά προβλήματα των άλλων χωρών, οι οποίες την απειλούν – όπως στην Ευρωζώνη, στην Ιαπωνία και στην Κίνα. Εάν τα προβλήματα τους επιδεινωθούν, «με ή χωρίς τη συνδρομή» της υπερδύναμης, είναι πολύ πιθανόν να καταφύγουν μαζικά οι επενδυτές στο δολάριο, καθώς επίσης στα ομόλογα του αμερικανικού δημοσίου – τα οποία αποτελούσαν ανέκαθεν «λιμάνι προστασίας», σε δύσκολους καιρούς.

ΠΛΗΘΩΡΙΣΜΟΣ Η ΑΠΟΠΛΗΘΩΡΙΣΜΟΣ;

Θα μπορούσε να ισχυρισθεί κανείς ότι, οι Η.Π.Α. απειλούνται άμεσα με πληθωρισμό, αφού η Fed αυξάνει κάθε μήνα τη ρευστότητα (επομένως τον ισολογισμό της, καθώς επίσης τη βασική ποσότητα χρήματος), κατά 85 δις $ – γεγονός που φαίνεται καθαρά από το διάγραμμα που ακολουθεί:

.

Τάση πληθωρισμού στις ΗΠΑ, 2008-2013

Εν τούτοις, παρά την εντυπωσιακή πραγματικά «κλιμάκωση», αυτό δεν σημαίνει αυτόματα πως τα χρήματα καταλήγουν στην πραγματική οικονομία, αυξάνοντας τις τιμές των προϊόντων – οπότε τον πληθωρισμό. Στην προκειμένη περίπτωση οι παράγοντες, οι οποίοι θα μπορούσαν να αυξήσουν τον πληθωρισμό, είναι ο «πολλαπλασιαστής χρήματος», καθώς επίσης η ταχύτητα κυκλοφορίας των χρημάτων (Velocity).

(α) Ειδικότερα, ο «πολλαπλασιαστής χρήματος» ενημερώνει σχετικά με το τι συμβαίνει, όσον αφορά τα νέα χρήματα (τύπωμα), τα οποία δημιουργεί μία κεντρική τράπεζα – υπολογίζεται δε εδώ από την ποσότητα Μ2, διαιρουμένη με τη βασική ποσότητα (Μ2/βάση). Με απλούστερα λόγια, η ποσότητα *Μ2 στις Η.Π.Α. (βλέπε σημείωση στο τέλος του κειμένου) ορίζεται ως τα μετρητά χρήματα, συν τις καταθέσεις όψεως στις εμπορικές τράπεζες, συν τις καταθέσεις ταμιευτηρίου.

Όσο υψηλότερος είναι ο πολλαπλασιαστής, τόσο πιο πολύ χρησιμοποιούν οι εμπορικές τράπεζες τα χρήματα που λαμβάνουν από την κεντρική, εγκρίνοντας νέα δάνεια. Στο διάγραμμα που ακολουθεί, φαίνεται η εξέλιξη του πολλαπλασιαστή στις Η.Π.Α., μετά το 1980 – όπου οι γκρίζες στήλες απεικονίζουν τις υφέσεις.

Ο πολλαπλασιαστής M1/MB τον Ιούνιο του 2012 ήταν 0,85 – όπου αποτελεί πρωτοφανές γεγονός να είναι κάτω από το 1

Μετά από μία ομαλή σχετικά πτώση (1985 – 1995), διαπιστώνεται μία σταθερότητα (1995 – 2005), κατά τη διάρκεια της οποίας ο πολλαπλασιαστής παρέμεινε στο 8 – αυξανόμενος στη συνέχεια ελαφρά (στο 9). Μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης όμως, κατέρρευσε ο πολλαπλασιαστής – παραμένοντας σε πολύ χαμηλά επίπεδα (σήμερα γύρω στο 3), παρά την παροχή ρευστότητας από τη Fed. Το γεγονός αυτό αποδεικνύει, μεταξύ άλλων ότι, τα χρήματα της κεντρικής τράπεζας δεν έφτασαν ποτέ στην πραγματική οικονομία – παραμένοντας «εγκλωβισμένα» στις εμπορικές τράπεζες.

(β) Η ταχύτητα κυκλοφορίας του χρήματος στην προκειμένη περίπτωση υπολογίζεται, αφού διαιρέσει κανείς το εκάστοτε ΑΕΠ, με την ποσότητα Μ2 (ΑΕΠ/Μ2). Μέσω του δείκτη αυτού διαπιστώνεται με ποιά συχνότητα «ανακυκλώνεται» η υφιστάμενη ποσότητα χρήματος, για να επιτευχθεί το εκάστοτε ΑΕΠ. Με απλά λόγια, εάν τα χρήματα αλλάζουν πολύ συχνά χέρια, όταν δηλαδή η ταχύτητα κυκλοφορίας τους είναι υψηλή, σημαίνει ότι η οικονομία ευρίσκεται σε πολύ καλή κατάσταση – ενδεχομένως δε ότι υπερθερμαίνεται.

Το διάγραμμα που ακολουθεί δείχνει την ταχύτητα κυκλοφορίας των χρημάτων στις Η.Π.Α., μετά το 1960 – όπου ξανά οι γκρίζες στήλες δείχνουν τις υφέσεις.

.

Ταχύτητα κυκλοφορίας των χρημάτων στις Η.Π.Α., μετά το 1960. Οι γκρίζες στήλες δείχνουν τις υφέσεις

Από το σχήμα φαίνεται πάρα πολύ καθαρά η ραγδαία αύξηση της κυκλοφορίας του χρήματος Μ2, στη δεκαετία της μεγάλης ανάπτυξης στις Η.Π.Α. (1990-2000) – καθώς επίσης η απότομη μείωση της, μετά το ξέσπασμα της κρίσης. Όπως συνέβη δε και με τον πολλαπλασιαστή, έτσι και η ταχύτητα χρήματος κατέρρευσε, παραμένοντας έκτοτε σε πολύ χαμηλά επίπεδα.

Ολοκληρώνοντας, με βάση τα παραπάνω, οι Η.Π.Α. έχουν πέσει σε μία κλασσική παγίδα ρευστότητας, από την οποία πολύ δύσκολα θα καταφέρουν να αποδράσουν – γεγονός που σημαίνει ότι, απειλούνται κυρίως μεαποπληθωρισμό, παρά με πληθωρισμό. Φυσικά η κατάσταση θα μπορούσε να αντιστραφεί ξαφνικά, οπότε η κεντρική τράπεζα θα έπρεπε να προλάβει τότε να απορροφήσει την υπερβάλλουσα ρευστότητα, για να μην προκληθεί πληθωρισμός – κάτι που παρομοιάζεται με την προσπάθεια να επαναφέρει κανείς στο σωληνάριο την οδοντόπαστα, την οποία έχει προηγουμένως σκορπίσει έξω.

*Σημείωση κειμένου

ΜΒ: Κέρματα + US Notes + FED Notes + Καταθέσεις της FED

MO: Το σύνολο του φυσικού χρήματος. ΜΟ = FED Notes, US Notes + Κέρματα.

M1: Το συνολικό ποσό του ΜΟ (μετρητά, κέρματα) εκτός του ιδιωτικού τραπεζικού συστήματος, συν το ποσό των καταθέσεων όψεως, ταξιδιωτικές επιταγές και λοιπές καταθέσεις.

Μ2: M1 + οι περισσότερες καταθέσεις αποταμίευσης, λογαριασμοί υψηλής ρευστοποίησης (money market accounts), αμοιβαία κεφάλαια υψηλής ρευστοποίησης και μικρής ονομαστικής αξίας προθεσμιακές καταθέσεις.

Βασίλης Βιλιάρδος, οικονομολόγος, πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο του Αμβούργου

logioshermes

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

![Με 3 συγκεντρώσεις, πορείες και συμβολική κατάληψη της Εφορίας, απάντησαν οι Βολιώτες [video]](https://images.newsnowgreece.com/54/544597/me-3-sygkentroseis-poreies-kai-symvoliki-katalipsi-tis-eforias-apantisan-oi-voliotes-video-1-124x78.jpg)

ΣΧΟΛΙΑΣΤΕ