2013-11-16 15:44:23

Του Κώστα Ράπτη

Η ενέργεια θα συνεχίσει να γίνεται ακριβότερη, οι ΗΠΑ θα διευρύνουν (λόγω σχιστολιθικών υδρογονανθράκων) το ανταγωνιστικό τους πλεονέκτημα έναντι της Ευρώπης και της Ιαπωνίας, η Κίνα και (ακόμη περισσότερο) η Ινδία θα αναδειχθούν στους μεγάλους ενεργειακούς καταναλωτές του πλανήτη, η εκπομπή αερίων του φαινομένου του θερμοκηπίου δεν θα χαλιναγωγηθεί, ενώ η Μέση Ανατολή θα ξαναβρεθεί, χωρίς ωστόσο να είναι κατάλληλα προετοιμασμένη, στο επίκεντρο της παγκόσμιας ενεργειακής παραγωγής.

Αυτά είναι τα κύρια συμπεράσματα του World Energy Outlook 2013, που δημοσιοποίησε τη Δευτέρα η Διεθνής Υπηρεσία Ενέργειας (ΙΕΑ), συμβουλευτικός οργανισμός των καταναλωτριών χωρών, ο οποίος ιδρύθηκε στον απόηχο της πετρελαϊκής κρίσης του 1973 για να συντονίσει τις ενεργειακές πολιτικές των μελών του ΟΟΣΑ.

Σύμφωνα με το World Energy Outlook, το διεθνές ενεργειακό τοπίο πρόκειται να γνωρίσει μιαν “αμερικανική εικοσαετία”, καθώς η εκμετάλλευση των σχιστολιθικών κοιτασμάτων του Τέξας και τις Βόρειας Ντακότα με τις τεχνικές της οριζόντας εξόρυξης και της υδραυλικής ρηγμάτωσης (fracking) πρόκειται να μετατρέψει τις ΗΠΑ σε υπ΄ αριθμόν ένα παραγωγό πετρελαίου το 2015, αφήνοντας στη δεύτερη θέση τη Ρωσία, παραγκωνίζοντας τις χώρες του ΟΠΕΚ και εξασφαλίζοντας στην υπερατλαντική υπερδύναμη ενεργειακή αυτάρκεια μέχρι το 2035.

Εκ παραλλήλου, η παραγωγή της Βραζιλίας θα τριπλασιασθεί, λόγω της εκμετάλλευσης των κοιτασμάτων στα βάθη τιου Ατλαντικού, φθάνοντας στα 6 εκατομμύρια βαρέλια ημερησίως, μέχρι το 2035 και μετατρέποντας την λατινοαμερικάνικη αναδυόμενη δύναμη σε έκτο μεμγαλύτερο παραγωγό πετρελαίου.

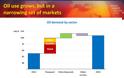

Ωστόσο, ο κόσμος δεν οδεύει προς ένα μέλλον πετρελαϊκής αφθονίας

. Μάλιστα, η τιμή του αργού αναμένεται να φθάσει τις επόμενες δύο δεκαετίες στα128 δολάρια ανά βαρέλι (σε ισοτιμίες του 2012), καθώς η παγκόσμια ζήτηση για πετρέλαιο πρόκειται στο ίδιο αυτό διάστημα να αυξηθεί κατά 14 εκατομμύρια βαρέλια ημερησίως, φθάνοντας τα 101 εκατομμύρια βαρέλια. Από αυτά, τα 65 εκατομμύρια βαρέλια θα προέρχονται από συμβατικές πηγές και τα υπόλοιπα από σχιστολιθικό πετρέλαιο κ.ο.κ.

Η πολυσυζητημένη προοπτική ανάδυσης της “Σαουδικής Αμερικής” αποδεικνύεται υπερτιμημένη. Η αμερικανική παραγωγή θα αγγίζει οροφή μετά το 2020 και ύστερα από μία δεκαετία θα αρίσει να μειώνεται.

Τότε θα σημάνει και πάλι η ώρα της Μέσης Ανατολής, μόνης μεγάλης πηγής πετρελαίου χαμηλού κόστους, αλλά όπως επεσήμανε ο επικεφαλής οικονομολόγος της ΙΕΑ Fatih Birol, η “στάση αναμονής” που θα κυριαρχεί μεταξύ των χωρών του Περσικού Κόλπου στην ενδιάμεση περίοδο, συνεπάγεται υποχώρηση των επενδύσεων στον πετρελαϊκό τομέα. Εν τω μεταξύ, η σχετική υποχώρηση της ζήτησης στην Ευρώπη, θα σημάνει μείωση της δυνατότητας διύλισης κατά 10% σε σχέση με τα τωρινά επίπεδα.

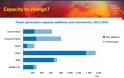

Συνολικά, το βασικό σενάριο του World Energy Outlook 2013 προβλέπει ότι η ζήτηση για κέθε μορφή ενέργειας πρόκειται να αυξηθεί κατά το ένα τρίτο ανάμεσα στο 2011 και το 2035, αλλά το μερίδιο των ορυκτών καυσίμων στο παγκόσμιο ενεργειακό μίγμα θα υποχωρήσει από το 82% στο 76%. Περίπου το μισό της καθαρής αύξησης της ηλεκτροπαραγωγής θα προέλθει από ανανεώσιμες πηγές ενέργειας, ωστόσο ο άνθρακας θα συνεχίσει να παίζει σημαντικό ρόλο (θα αντιστοιχεί στο 33% του ενεργειακού μείγματος του 1935, έναντι 41% σήμερα), αφού η ζήτησή του θα υποχωρήσει κατά το ένα τέταρτο στις χώρες του ΟΟΣΑ, αλλά θα αυξηθεί κατά το ένα τρίτο στην Ασία – για να σταθεροποιηθεί, τουλάχιστον σε ό,τι αφορά την Κίνα μετά το 2025.

Το κέντρο βάρους της ζήτησης θα μετακινηθεί προς τις αναδυόμενες οικονομίες της Ασίας – οι οποίες θα αντιπροσωπεύουν το 90% της καθαρής πρόσθετης ζήτησης της επόμενης εικοσαετίας. Συνολικά, ενώ η ζήτηση των χωρών του ΟΟΣΑ αναμένεται να μείνει περίπου σταθερή, αυτή των ασιατικών οικονομιών θα είναι πλέον υπερδιπλάσια. Ωστόσο, μετά το 2025 η Ινδία θα υποσκελίσει την Κίνα ως προς τη ζήτηση, αρχικά του άνθρακα και κατόιπιν του πετραλίου, ενώ η Μέση Ανατολή θα αναδειχθεί σε δεύτερο μεγαλύτερο καταναλωτή φυσικού αερίου μέχρι το 2020 και τρίτο μεγαλύτερο καταναλωτή πετρελαίου μέχρι το 2030. Οι γεωπολιτικές επιπτώσεις των παραπάνω εξελίξεων είναι ολοφάνερες.

Σε ό,τι αφορά τις επιπτώσεις στην ανάπτυξη και την ανταγωνιστικότητα, προβλέπονται μεγάλες κατά τόπους διαφοροποιήσεις του κόστους της ενέργειας. Ήδη η τιμή του φυσικού αερίου στις ΗΠΑ είναι το ένα τρίτο της ευρωπαϊκής και το ένα πέμπτο της ιαπωνικής. Η τιμή του ηλεκτρικού ρεύματος για τον μέσο βιομηχανικό καταναλωτή στην Ευρώπη, την Ιαπωνία, ακόμη και την Κίνα είναι υπερδιπλάσια της αμερικανικής και η τάση αυτή δεν πρόκειται να ανατραπεί. Στις εξαγωγές αγαθών εντάσεως ενεργείας, Ευρώπη και Ιαπωνία πρόκειται αθροιστικά να χάσουν το ένα τρίτο του μεριδίου αγοράς που διαθέτουν τώρα, ενώ αντιστρόφως η ΗΠΑ θα σημειώσουν ελαφρά αύξηση.

Οι προσφερόμενες πολιτικές επιλογές ώστε να μετριασθεί αυτή η διαφοροποίηση αφορούν την βελτίωση των μεγάλων αναξιοποίητων περιθωρίων ενεργειακής αποτελεσματικότητας, την άρση των στρεβλώσεων που δημιουργούν οι επιδοτήσεις καυσίμων σε σειρά χωρών (π.χ. Ρωσία, Ιράν, Βενεζουέλα), η μεταρρύθμιση της αγοράς φυσικού αερίου στην Ασία και η αποσύνδεση των τιμών από αυτές του πετρελαίου. Ήδη η διαφαινόμενη πύκνωση του εμπορίου υγροποιημένου φυσικού αερίου ανάμεσα στις δύο ακτές του Ειρηνικού αναμένεται να οδηγήσει σε εξισορρόπηση των τιμών.

Κατά την ΙΕΑ, η προσπάθεια για έλεγχο του ενεργειακού κόστους δεν πρέπει να οδηγήσει σε υποχώρηση των προσπαθειών αντιμετώπισης της υπερθέρμανσης του πλανήτη. Η δυσοίωνη πρόβλεψη του κεντρικού σεναρίου του World Energy Outlook είναι ότι οι εκπομπές διοξειδίου του άνθρακα που σχετίζονται με τον ενεργειακό τομέα θα αυξηθούν κατά 20% μέχρι το 2035, θέτοντας την υφήλιο σε τροχιά μακροπρόθεσμης αύξησης της μέσης θερμοκρασίας κατά 3,6 βαθμούς Κελσίου, αντί του διεθνώς τεθέντος στόχου των 2 βαθμών. Επ΄ αυτού η ΙΕΑ εγκαταλείπει την απαρέσκειά της για τις επιδοτήσεις, επισημαίνοντας την κρισιμότητα της στοχευμένης ενίσχυσης του τομέα των ανανεώσιμων πηγών ενέργειας (101 δισ. δολάρια το 2012, με προοπτική τα 220 δισ. το 2035).

http://www.capital.gr/News.asp?id=1909391

Η ενέργεια θα συνεχίσει να γίνεται ακριβότερη, οι ΗΠΑ θα διευρύνουν (λόγω σχιστολιθικών υδρογονανθράκων) το ανταγωνιστικό τους πλεονέκτημα έναντι της Ευρώπης και της Ιαπωνίας, η Κίνα και (ακόμη περισσότερο) η Ινδία θα αναδειχθούν στους μεγάλους ενεργειακούς καταναλωτές του πλανήτη, η εκπομπή αερίων του φαινομένου του θερμοκηπίου δεν θα χαλιναγωγηθεί, ενώ η Μέση Ανατολή θα ξαναβρεθεί, χωρίς ωστόσο να είναι κατάλληλα προετοιμασμένη, στο επίκεντρο της παγκόσμιας ενεργειακής παραγωγής.

Αυτά είναι τα κύρια συμπεράσματα του World Energy Outlook 2013, που δημοσιοποίησε τη Δευτέρα η Διεθνής Υπηρεσία Ενέργειας (ΙΕΑ), συμβουλευτικός οργανισμός των καταναλωτριών χωρών, ο οποίος ιδρύθηκε στον απόηχο της πετρελαϊκής κρίσης του 1973 για να συντονίσει τις ενεργειακές πολιτικές των μελών του ΟΟΣΑ.

Σύμφωνα με το World Energy Outlook, το διεθνές ενεργειακό τοπίο πρόκειται να γνωρίσει μιαν “αμερικανική εικοσαετία”, καθώς η εκμετάλλευση των σχιστολιθικών κοιτασμάτων του Τέξας και τις Βόρειας Ντακότα με τις τεχνικές της οριζόντας εξόρυξης και της υδραυλικής ρηγμάτωσης (fracking) πρόκειται να μετατρέψει τις ΗΠΑ σε υπ΄ αριθμόν ένα παραγωγό πετρελαίου το 2015, αφήνοντας στη δεύτερη θέση τη Ρωσία, παραγκωνίζοντας τις χώρες του ΟΠΕΚ και εξασφαλίζοντας στην υπερατλαντική υπερδύναμη ενεργειακή αυτάρκεια μέχρι το 2035.

Εκ παραλλήλου, η παραγωγή της Βραζιλίας θα τριπλασιασθεί, λόγω της εκμετάλλευσης των κοιτασμάτων στα βάθη τιου Ατλαντικού, φθάνοντας στα 6 εκατομμύρια βαρέλια ημερησίως, μέχρι το 2035 και μετατρέποντας την λατινοαμερικάνικη αναδυόμενη δύναμη σε έκτο μεμγαλύτερο παραγωγό πετρελαίου.

Ωστόσο, ο κόσμος δεν οδεύει προς ένα μέλλον πετρελαϊκής αφθονίας

Η πολυσυζητημένη προοπτική ανάδυσης της “Σαουδικής Αμερικής” αποδεικνύεται υπερτιμημένη. Η αμερικανική παραγωγή θα αγγίζει οροφή μετά το 2020 και ύστερα από μία δεκαετία θα αρίσει να μειώνεται.

Τότε θα σημάνει και πάλι η ώρα της Μέσης Ανατολής, μόνης μεγάλης πηγής πετρελαίου χαμηλού κόστους, αλλά όπως επεσήμανε ο επικεφαλής οικονομολόγος της ΙΕΑ Fatih Birol, η “στάση αναμονής” που θα κυριαρχεί μεταξύ των χωρών του Περσικού Κόλπου στην ενδιάμεση περίοδο, συνεπάγεται υποχώρηση των επενδύσεων στον πετρελαϊκό τομέα. Εν τω μεταξύ, η σχετική υποχώρηση της ζήτησης στην Ευρώπη, θα σημάνει μείωση της δυνατότητας διύλισης κατά 10% σε σχέση με τα τωρινά επίπεδα.

Συνολικά, το βασικό σενάριο του World Energy Outlook 2013 προβλέπει ότι η ζήτηση για κέθε μορφή ενέργειας πρόκειται να αυξηθεί κατά το ένα τρίτο ανάμεσα στο 2011 και το 2035, αλλά το μερίδιο των ορυκτών καυσίμων στο παγκόσμιο ενεργειακό μίγμα θα υποχωρήσει από το 82% στο 76%. Περίπου το μισό της καθαρής αύξησης της ηλεκτροπαραγωγής θα προέλθει από ανανεώσιμες πηγές ενέργειας, ωστόσο ο άνθρακας θα συνεχίσει να παίζει σημαντικό ρόλο (θα αντιστοιχεί στο 33% του ενεργειακού μείγματος του 1935, έναντι 41% σήμερα), αφού η ζήτησή του θα υποχωρήσει κατά το ένα τέταρτο στις χώρες του ΟΟΣΑ, αλλά θα αυξηθεί κατά το ένα τρίτο στην Ασία – για να σταθεροποιηθεί, τουλάχιστον σε ό,τι αφορά την Κίνα μετά το 2025.

Το κέντρο βάρους της ζήτησης θα μετακινηθεί προς τις αναδυόμενες οικονομίες της Ασίας – οι οποίες θα αντιπροσωπεύουν το 90% της καθαρής πρόσθετης ζήτησης της επόμενης εικοσαετίας. Συνολικά, ενώ η ζήτηση των χωρών του ΟΟΣΑ αναμένεται να μείνει περίπου σταθερή, αυτή των ασιατικών οικονομιών θα είναι πλέον υπερδιπλάσια. Ωστόσο, μετά το 2025 η Ινδία θα υποσκελίσει την Κίνα ως προς τη ζήτηση, αρχικά του άνθρακα και κατόιπιν του πετραλίου, ενώ η Μέση Ανατολή θα αναδειχθεί σε δεύτερο μεγαλύτερο καταναλωτή φυσικού αερίου μέχρι το 2020 και τρίτο μεγαλύτερο καταναλωτή πετρελαίου μέχρι το 2030. Οι γεωπολιτικές επιπτώσεις των παραπάνω εξελίξεων είναι ολοφάνερες.

Σε ό,τι αφορά τις επιπτώσεις στην ανάπτυξη και την ανταγωνιστικότητα, προβλέπονται μεγάλες κατά τόπους διαφοροποιήσεις του κόστους της ενέργειας. Ήδη η τιμή του φυσικού αερίου στις ΗΠΑ είναι το ένα τρίτο της ευρωπαϊκής και το ένα πέμπτο της ιαπωνικής. Η τιμή του ηλεκτρικού ρεύματος για τον μέσο βιομηχανικό καταναλωτή στην Ευρώπη, την Ιαπωνία, ακόμη και την Κίνα είναι υπερδιπλάσια της αμερικανικής και η τάση αυτή δεν πρόκειται να ανατραπεί. Στις εξαγωγές αγαθών εντάσεως ενεργείας, Ευρώπη και Ιαπωνία πρόκειται αθροιστικά να χάσουν το ένα τρίτο του μεριδίου αγοράς που διαθέτουν τώρα, ενώ αντιστρόφως η ΗΠΑ θα σημειώσουν ελαφρά αύξηση.

Οι προσφερόμενες πολιτικές επιλογές ώστε να μετριασθεί αυτή η διαφοροποίηση αφορούν την βελτίωση των μεγάλων αναξιοποίητων περιθωρίων ενεργειακής αποτελεσματικότητας, την άρση των στρεβλώσεων που δημιουργούν οι επιδοτήσεις καυσίμων σε σειρά χωρών (π.χ. Ρωσία, Ιράν, Βενεζουέλα), η μεταρρύθμιση της αγοράς φυσικού αερίου στην Ασία και η αποσύνδεση των τιμών από αυτές του πετρελαίου. Ήδη η διαφαινόμενη πύκνωση του εμπορίου υγροποιημένου φυσικού αερίου ανάμεσα στις δύο ακτές του Ειρηνικού αναμένεται να οδηγήσει σε εξισορρόπηση των τιμών.

Κατά την ΙΕΑ, η προσπάθεια για έλεγχο του ενεργειακού κόστους δεν πρέπει να οδηγήσει σε υποχώρηση των προσπαθειών αντιμετώπισης της υπερθέρμανσης του πλανήτη. Η δυσοίωνη πρόβλεψη του κεντρικού σεναρίου του World Energy Outlook είναι ότι οι εκπομπές διοξειδίου του άνθρακα που σχετίζονται με τον ενεργειακό τομέα θα αυξηθούν κατά 20% μέχρι το 2035, θέτοντας την υφήλιο σε τροχιά μακροπρόθεσμης αύξησης της μέσης θερμοκρασίας κατά 3,6 βαθμούς Κελσίου, αντί του διεθνώς τεθέντος στόχου των 2 βαθμών. Επ΄ αυτού η ΙΕΑ εγκαταλείπει την απαρέσκειά της για τις επιδοτήσεις, επισημαίνοντας την κρισιμότητα της στοχευμένης ενίσχυσης του τομέα των ανανεώσιμων πηγών ενέργειας (101 δισ. δολάρια το 2012, με προοπτική τα 220 δισ. το 2035).

http://www.capital.gr/News.asp?id=1909391

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Ημέρα πρώτη για τη νέα Forza Italia

ΣΧΟΛΙΑΣΤΕ

![Πληθαίνουν οι φωνές στην Ευρώπη για την επιστροφή των Μαρμάρων του Παρθενώνα [video]](https://images.newsnowgreece.com/55/552300/plithainoun-oi-fones-stin-evropi-gia-tin-epistrofi-ton-marmaron-tou-parthenona-video-1-124x78.jpg)