2014-01-25 15:32:31

Καμιά αρνητική επίπτωση δεν θα έχει για τους φορολογούμενους η μείωση κατά 50% της αξίας των αποδείξεων από σούπερ μάρκετ και πρατήρια καυσίμων. Αυτό υποστηρίζει το υπουργείο Οικονομικών με άτυπο ενημερωτικό σημείωμά του επιχειρώντας να βάλει "φρένο" και στη σύγχυση των φορολογούμενων αναφορικά με το ζήτημα του ποιες αποδείξεις συλλέγονται και πόσο αυτές αναγνωρίζονται.

Στο σημείωμα, που ουσιαστικά επιβεβαιώνει ότι το υπουργείο Οικονομικών κινείται προς τη λύση της αναγνώρισης μόνο του 50% της αξίας των αποδείξεων από σούπερ μάρκετ και πρατήρια καυσίμων, παρουσιάζονται μια σειρά από παραδείγματα από τα οποία προκύπτει ότι δεν υπάρχει επιβάρυνση των φορολογούμενων. Και αυτό διότι η απαιτούμενη αξία αποδείξεων που πρέπει να συγκεντρώσουν οι μισθωτοί και οι συνταξιούχοι μειώθηκε φέτος στο 10% του ετήσιου εισοδήματός τους από 25% που ίσχυε το 2013. Παράλληλα το υπουργείο Οικονομικών αποκαλύπτει με το σημείωμα και την πρόθεσή του να προχωρήσει σε συνολική αλλαγή του μέτρου των αποδείξεων (προφανώς από το 2015) για την παροχή οικονομικών κινήτρων συλλογής αποδείξεων από συγκεκριμένους κλάδους.

Το non paper του υπουργείου Οικονομικών έχει ως εξής:

Τι θα ισχύει το 2014 για τις αποδείξεις

Προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης των φόρων μισθωτών και συνταξιούχων παρέχεται σημαντική ελάφρυνση και πλέον θα απαιτείται να προσκομισθεί ποσό αποδείξεων που ορίζεται σε ποσοστό 10% του δηλούμενου και φορολογούμενου ατομικού εισοδήματος αντί για 25%. Κατά τα λοιπά, η ρύθμιση παραμένει ως είχε. Οι κατηγορίες αγαθών και υπηρεσιών, οι αποδείξεις δαπάνης των οποίων μπορούν να προσκομισθούν, δεν προβλέπονται πλέον στο νόμο, αλλά ορίζονται με υπουργική απόφαση (άρθρο 72 παρ. 24 ν. 4172/2013 όπως προστέθηκε με τον ν. 4223/2013).

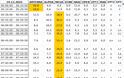

Σε περίπτωση που οι δαπάνες σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογισθούν μόνο σε ποσοστό 50% επειδή μειώθηκε το ποσοστό των ζητούμενων αποδείξεων δραστικά από το 25% του εισοδήματος στο 10% δεν θα υπάρχει καμία αρνητική επίπτωση όπως φαίνεται και από μια σειρά παραδείγματα.

protothema.jpg

Κατά συνέπεια σε περίπτωση συνυπολογισμού του 50% των αποδείξεων σούπερ μάρκετ και πρατηρίων καυσίμων:

Σε περίπτωση μηνιαίας κατανάλωσης 400 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων: Το απαιτούμενο ποσό αποδείξεων υπερκαλύπτεται και στα τρία ανωτέρω παραδείγματα (φορολογητέο εισόδημα 10.000, 15.000 και 20.000), χωρίς να απαιτείται η συγκέντρωση άλλων αποδείξεων.

Σε περίπτωση μηνιαίας κατανάλωσης 200 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων πρέπει να γίνει διάκριση αναλόγως του φορολογητέου εισοδήματος:

-Σε περίπτωση φορολογητέου εισοδήματος 10.000 ευρώ δεν απαιτείται η συγκέντρωση άλλων αποδείξεων (έναντι υποχρέωσης επιπλέον συγκέντρωσης αποδείξεων αξίας 100 ευρώ κατά την ρύθμιση που ίσχυε προηγουμένως).

-Σε περίπτωση φορολογητέου εισοδήματος 15.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 300 Ευρώ (έναντι 1350 ευρώ κατά την ρύθμιση που ίσχυε προηγουμένως).

-Σε περίπτωση φορολογητέου εισοδήματος 20.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 800 Ευρώ (έναντι 2600 ευρώ κατά την ρύθμιση που ίσχυε προηγουμένως).

Από τα παραπάνω προκύπτει ότι το απαιτούμενο ποσό αποδείξεων μειώνεται σημαντικά, σε σχέση με το 2013, ακόμη και στην περίπτωση που οι αποδείξεις σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογίζονται μόνο κατά το ήμισυ, παρέχοντας σε αυτή τη δύσκολη συγκυρία μεγάλη ελάφρυνση σε μισθωτούς και συνταξιούχους.

Τέλος εξετάζονται οι δημοσιονομικές και τεχνικές δυνατότητες για την αλλαγή της φιλοσοφίας στο ζήτημα συλλογής των αποδείξεων και την μετάβαση σε ένα σύστημα επιβράβευσης των φορολογουμένων.

Star.gr

ΠΗΓΗ: http://www.madata.gr/epikairotita/economy/325382.html

Στο σημείωμα, που ουσιαστικά επιβεβαιώνει ότι το υπουργείο Οικονομικών κινείται προς τη λύση της αναγνώρισης μόνο του 50% της αξίας των αποδείξεων από σούπερ μάρκετ και πρατήρια καυσίμων, παρουσιάζονται μια σειρά από παραδείγματα από τα οποία προκύπτει ότι δεν υπάρχει επιβάρυνση των φορολογούμενων. Και αυτό διότι η απαιτούμενη αξία αποδείξεων που πρέπει να συγκεντρώσουν οι μισθωτοί και οι συνταξιούχοι μειώθηκε φέτος στο 10% του ετήσιου εισοδήματός τους από 25% που ίσχυε το 2013. Παράλληλα το υπουργείο Οικονομικών αποκαλύπτει με το σημείωμα και την πρόθεσή του να προχωρήσει σε συνολική αλλαγή του μέτρου των αποδείξεων (προφανώς από το 2015) για την παροχή οικονομικών κινήτρων συλλογής αποδείξεων από συγκεκριμένους κλάδους.

Το non paper του υπουργείου Οικονομικών έχει ως εξής:

Τι θα ισχύει το 2014 για τις αποδείξεις

Προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης των φόρων μισθωτών και συνταξιούχων παρέχεται σημαντική ελάφρυνση και πλέον θα απαιτείται να προσκομισθεί ποσό αποδείξεων που ορίζεται σε ποσοστό 10% του δηλούμενου και φορολογούμενου ατομικού εισοδήματος αντί για 25%. Κατά τα λοιπά, η ρύθμιση παραμένει ως είχε. Οι κατηγορίες αγαθών και υπηρεσιών, οι αποδείξεις δαπάνης των οποίων μπορούν να προσκομισθούν, δεν προβλέπονται πλέον στο νόμο, αλλά ορίζονται με υπουργική απόφαση (άρθρο 72 παρ. 24 ν. 4172/2013 όπως προστέθηκε με τον ν. 4223/2013).

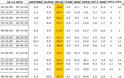

Σε περίπτωση που οι δαπάνες σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογισθούν μόνο σε ποσοστό 50% επειδή μειώθηκε το ποσοστό των ζητούμενων αποδείξεων δραστικά από το 25% του εισοδήματος στο 10% δεν θα υπάρχει καμία αρνητική επίπτωση όπως φαίνεται και από μια σειρά παραδείγματα.

protothema.jpg

Κατά συνέπεια σε περίπτωση συνυπολογισμού του 50% των αποδείξεων σούπερ μάρκετ και πρατηρίων καυσίμων:

Σε περίπτωση μηνιαίας κατανάλωσης 400 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων: Το απαιτούμενο ποσό αποδείξεων υπερκαλύπτεται και στα τρία ανωτέρω παραδείγματα (φορολογητέο εισόδημα 10.000, 15.000 και 20.000), χωρίς να απαιτείται η συγκέντρωση άλλων αποδείξεων.

Σε περίπτωση μηνιαίας κατανάλωσης 200 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων πρέπει να γίνει διάκριση αναλόγως του φορολογητέου εισοδήματος:

-Σε περίπτωση φορολογητέου εισοδήματος 10.000 ευρώ δεν απαιτείται η συγκέντρωση άλλων αποδείξεων (έναντι υποχρέωσης επιπλέον συγκέντρωσης αποδείξεων αξίας 100 ευρώ κατά την ρύθμιση που ίσχυε προηγουμένως).

-Σε περίπτωση φορολογητέου εισοδήματος 15.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 300 Ευρώ (έναντι 1350 ευρώ κατά την ρύθμιση που ίσχυε προηγουμένως).

-Σε περίπτωση φορολογητέου εισοδήματος 20.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 800 Ευρώ (έναντι 2600 ευρώ κατά την ρύθμιση που ίσχυε προηγουμένως).

Από τα παραπάνω προκύπτει ότι το απαιτούμενο ποσό αποδείξεων μειώνεται σημαντικά, σε σχέση με το 2013, ακόμη και στην περίπτωση που οι αποδείξεις σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογίζονται μόνο κατά το ήμισυ, παρέχοντας σε αυτή τη δύσκολη συγκυρία μεγάλη ελάφρυνση σε μισθωτούς και συνταξιούχους.

Τέλος εξετάζονται οι δημοσιονομικές και τεχνικές δυνατότητες για την αλλαγή της φιλοσοφίας στο ζήτημα συλλογής των αποδείξεων και την μετάβαση σε ένα σύστημα επιβράβευσης των φορολογουμένων.

Star.gr

ΠΗΓΗ: http://www.madata.gr/epikairotita/economy/325382.html

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Στα λευκά ντύθηκαν χωριά της Ηπείρου

ΣΧΟΛΙΑΣΤΕ