2014-04-14 11:34:00

Την απόφαση με την οποία καθορίζεται ο τρόπος υπολογισμού της παρακράτησης φόρου σε πάσης φύσεως εισόδημα υπέγραψε ο υφυπουργός Οικονομικών, Γ. Μαυραγάνης. Η απόφαση ισχύει από την 01/01/2014 και ας έχει το σχετικό ΦΕΚ ημερομηνία 11 Απριλίου. Με αυτήν ορίζεται ότι η παρακράτηση θα γίνεται στο σύνολο του εισοδήματος του κάθε μισθωτού ή του κάθε συνταξιούχου. Το εισόδημα μισθωτών και συνταξιούχων θα «ετησιοποιείται» και ο φόρος θα προκύπτει με βάση τη φορολογική κλίμακα, που προβλέπει συντελεστές 22%, 32% και 42%, αλλά και την έκπτωση φόρου που προβλέπει η νομοθεσία.

Ειδικότερα:

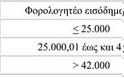

Στους αμειβόμενους με μηνιαίο εισόδημα από μισθωτή εργασία και συντάξεις, συμπεριλαμβανομένων και των εφάπαξ παροχών που συνεντέλλονται με τις τακτικές αποδοχές, στους αμειβόμενους με ημερομίσθιο, οι οποίοι παρέχουν υπηρεσίες με σχέση μίσθωσης εργασίας πάνω από ένα έτος στον ίδιο εργοδότη ή με σχέση μίσθωσης εργασίας αορίστου χρόνου, στις συντάξεις ή άλλες παροχές παρόμοιας φύσης, που καταβάλλονται από ταμεία επικουρικά, μετοχικά, αρωγής ή αλληλοβοήθειας η παρακράτηση θα γίνεται με την ακόλουθη κλίμακα:

Κατά τον υπολογισμό της παρακράτησης, θα αναγνωρίζεται η έκπτωση φόρου που προβλέπεται για τους μισθούς και τις συντάξεις. Υπενθυμίζεται ότι ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας φορολόγησης των μισθωτών, μειώνεται κατά το ποσό των 2.100 ευρώ, όταν το φορολογητέο εισόδημα δεν υπερβαίνει το ποσό των 21.000 ευρώ. Εάν το ποσό του φόρου είναι μικρότερο των 2.100 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου. Για φορολογητέο εισόδημα το οποίο υπερβαίνει το ποσό των 21.000 ευρώ, το ποσό της μείωσης μειώνεται κατά 100 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος.

Ανείσπρακτες δεδουλευμένες αποδοχές: Στις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττει καθυστερημένα ο δικαιούχος εισοδήματος από μισθωτή εργασία σε φορολογικό έτος μεταγενέστερο, γίνεται παρακράτηση με συντελεστή 20% στο καταβαλλόμενο φορολογητέο εισόδημα. Στα εισοδήματα αυτής της περίπτωσης δεν διενεργείται παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης.

Αναδρομικά: Στα εισοδήματα που καταβάλλονται αναδρομικά με βάση νόμο ή δικαστική απόφαση ή συλλογική σύμβαση ή καθυστερημένα η παρακράτηση γίνεται με συντελεστή 20% στο καταβαλλόμενο φορολογητέο εισόδημα. Στα εισοδήματα αυτής της περίπτωσης δεν διενεργείται παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης.

Μισθοί στο εμπορικό ναυτικό: Στο φορολογητέο εισόδημα από μισθωτή εργασία που αποκτούν οι αξιωματικοί και το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού η παρακράτηση διενεργείται με τους συντελεστές που προβλέπει ο νόμος για τη φορολόγηση, δηλαδή:

α) Οι αξιωματικοί που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογούνται με συντελεστή 15%

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού φορολογούνται με συντελεστή 10%.

Στα εισοδήματα αυτής της περίπτωσης, επίσης, διενεργείται παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης (1-4% ανάλογα με το ύψος του ετήσιου εισοδήματος).

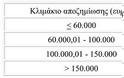

Εφάπαξ αποζημιώσεις: Σε εφάπαξ αποζημίωση που παρέχεται από οποιονδήποτε φορέα και για οποιονδήποτε λόγο διακοπής της σχέσεως εργασίας ή άλλης σύμβασης, η παρακράτηση, με εξάντληση της φορολογικής υποχρέωσης, γίνεται με την ακόλουθη κλίμακα:

Ασφάλισμα στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων:

Στο καθαρό ποσό του ασφαλίσματος που καταβάλλεται με τη μορφή περιοδικά καταβαλλόμενης παροχής, η παρακράτηση γίνεται με συντελεστή 15%. Στο καθαρό ποσό του ασφαλίσματος που καταβάλλεται εφάπαξ μέχρι του ποσού των 40.000 ευρώ γίνεται παρακράτηση με συντελεστή 10% και για τα ποσά που υπερβαίνουν τις 40.000 ευρώ, με συντελεστή 20%. Οι συντελεστές των προηγούμενων δύο περιπτώσεων της περίπτωσης αυτής αυξάνονται κατά 50% σε περίπτωση είσπραξης από το δικαιούχο ποσού πρόωρης εξαγοράς.

naftemporiki.gr

''The New Daily Mail''

Ειδικότερα:

Στους αμειβόμενους με μηνιαίο εισόδημα από μισθωτή εργασία και συντάξεις, συμπεριλαμβανομένων και των εφάπαξ παροχών που συνεντέλλονται με τις τακτικές αποδοχές, στους αμειβόμενους με ημερομίσθιο, οι οποίοι παρέχουν υπηρεσίες με σχέση μίσθωσης εργασίας πάνω από ένα έτος στον ίδιο εργοδότη ή με σχέση μίσθωσης εργασίας αορίστου χρόνου, στις συντάξεις ή άλλες παροχές παρόμοιας φύσης, που καταβάλλονται από ταμεία επικουρικά, μετοχικά, αρωγής ή αλληλοβοήθειας η παρακράτηση θα γίνεται με την ακόλουθη κλίμακα:

Κατά τον υπολογισμό της παρακράτησης, θα αναγνωρίζεται η έκπτωση φόρου που προβλέπεται για τους μισθούς και τις συντάξεις. Υπενθυμίζεται ότι ο φόρος που προκύπτει κατά την εφαρμογή της κλίμακας φορολόγησης των μισθωτών, μειώνεται κατά το ποσό των 2.100 ευρώ, όταν το φορολογητέο εισόδημα δεν υπερβαίνει το ποσό των 21.000 ευρώ. Εάν το ποσό του φόρου είναι μικρότερο των 2.100 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου. Για φορολογητέο εισόδημα το οποίο υπερβαίνει το ποσό των 21.000 ευρώ, το ποσό της μείωσης μειώνεται κατά 100 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος.

Ανείσπρακτες δεδουλευμένες αποδοχές: Στις ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττει καθυστερημένα ο δικαιούχος εισοδήματος από μισθωτή εργασία σε φορολογικό έτος μεταγενέστερο, γίνεται παρακράτηση με συντελεστή 20% στο καταβαλλόμενο φορολογητέο εισόδημα. Στα εισοδήματα αυτής της περίπτωσης δεν διενεργείται παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης.

Αναδρομικά: Στα εισοδήματα που καταβάλλονται αναδρομικά με βάση νόμο ή δικαστική απόφαση ή συλλογική σύμβαση ή καθυστερημένα η παρακράτηση γίνεται με συντελεστή 20% στο καταβαλλόμενο φορολογητέο εισόδημα. Στα εισοδήματα αυτής της περίπτωσης δεν διενεργείται παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης.

Μισθοί στο εμπορικό ναυτικό: Στο φορολογητέο εισόδημα από μισθωτή εργασία που αποκτούν οι αξιωματικοί και το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού η παρακράτηση διενεργείται με τους συντελεστές που προβλέπει ο νόμος για τη φορολόγηση, δηλαδή:

α) Οι αξιωματικοί που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογούνται με συντελεστή 15%

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοία του εμπορικού ναυτικού φορολογούνται με συντελεστή 10%.

Στα εισοδήματα αυτής της περίπτωσης, επίσης, διενεργείται παρακράτηση έναντι της ειδικής εισφοράς αλληλεγγύης (1-4% ανάλογα με το ύψος του ετήσιου εισοδήματος).

Εφάπαξ αποζημιώσεις: Σε εφάπαξ αποζημίωση που παρέχεται από οποιονδήποτε φορέα και για οποιονδήποτε λόγο διακοπής της σχέσεως εργασίας ή άλλης σύμβασης, η παρακράτηση, με εξάντληση της φορολογικής υποχρέωσης, γίνεται με την ακόλουθη κλίμακα:

Ασφάλισμα στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων:

Στο καθαρό ποσό του ασφαλίσματος που καταβάλλεται με τη μορφή περιοδικά καταβαλλόμενης παροχής, η παρακράτηση γίνεται με συντελεστή 15%. Στο καθαρό ποσό του ασφαλίσματος που καταβάλλεται εφάπαξ μέχρι του ποσού των 40.000 ευρώ γίνεται παρακράτηση με συντελεστή 10% και για τα ποσά που υπερβαίνουν τις 40.000 ευρώ, με συντελεστή 20%. Οι συντελεστές των προηγούμενων δύο περιπτώσεων της περίπτωσης αυτής αυξάνονται κατά 50% σε περίπτωση είσπραξης από το δικαιούχο ποσού πρόωρης εξαγοράς.

naftemporiki.gr

''The New Daily Mail''

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΣΧΟΛΙΑΣΤΕ