2014-07-31 13:07:06

Analyst Team

Ενώ Ελλάδα καλείται στην έδρα του κλαμπ του Παρισιού, στο οποίο διαπραγματεύονται τα κράτη αναδιαρθρώσεις χρεών, η χώρα της Λατινικής Αμερικής κινδυνεύει να χρεοκοπήσει ξανά – λόγω μίας κρυφής ρήτρας, στο δικό της PSI

Όλα τα βλέμματα είναι στραμμένα στον οικονομικό πόλεμο που διεξάγεται μεταξύ των Η.Π.Α. και της Ρωσίας – όπου, εάν τυχόν κλιμακωθεί, ο μεγάλος χαμένος θα είναι η Ευρώπη, τόσο από ενεργειακής (άρθρο), όσο και από οικονομικής πλευράς.

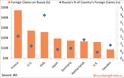

Με δεδομένα δε τα τεράστια προβλήματα των ευρωπαϊκών τραπεζών (ανάλυση), την έκθεση τους στην Ουκρανία (κυρίως των αυστριακών), την πτώχευση της πορτογαλικής «Τράπεζας του Αγίου Πνεύματος», την κρίση του χρηματοπιστωτικού συστήματος της Βουλγαρίας (άρθρο), καθώς επίσης τα δάνεια των ευρωπαϊκών τραπεζών στη Ρωσία (γράφημα), η κατάσταση θα μπορούσε να ξεφύγει πολύ εύκολα από τον έλεγχο.

.

Η έκθεση / απαιτήσεις των τραπεζών – Οι απαιτήσεις των τραπεζών των διάφορων χωρών απέναντι στη Ρωσία (πορτοκαλί στήλες), με την αξία τους να υπολογίζεται στον αριστερό κάθετο άξονα (σε δις δολάρια Αμερικής). Αντίστοιχα, το διάγραμμα παρουσιάζει και την έκθεση των ρωσικών τραπεζών στις χώρες αυτές (μπλε ρόμβος), υπολογίζοντας την αξία ως ποσοστό επί των απαιτήσεων των ξένων τραπεζών σε αυτήν (δεξιός κάθετος άξονας).

.

Την ίδια στιγμή η Ελλάδα καλείται στο Παρίσι, δήθεν για τη διεξαγωγή των συζητήσεων που αφορούν την αξιολόγηση των μέτρων – όταν όλοι γνωρίζουν πως εκεί είναι η έδρα του «κλαμπ του Παρισιού», στο οποίο συναντώνται οι πιστώτριες χώρες, με αυτές που τους χρωστούν, με στόχο τη διαπραγμάτευση μεταξύ τους.

Όταν δε ακούγεται πως μέρος των συζητήσεων θα αφορά την «απομείωση» του δημοσίου χρέους της πατρίδας μας, τότε οι υποψίες, σχετικά με την επιλογή του Παρισιού, γίνονται ακόμη μεγαλύτερες.

.

Υπενθυμίζουμε εδώ (ανάλυση μας) ότι, «Μετά την ασιατική κρίση, η οποία επηρέασε την οικονομία της, η Ρωσία αποφάσισε να μην εξοφλήσει τις ληξιπρόθεσμες (1998, 1999) οφειλές της, απέναντι στους πιστωτές του εσωτερικού, ύψους 4,8 δις $ - προβαίνοντας μόνη της σε στάση πληρωμών. Μία πρώτη προσφορά αναδιάρθρωσης, η οποία ανακοινώθηκε στους δανειστές της στο τέλος Αυγούστου του 1998, αμέσως μετά την απελευθέρωση του νομίσματος της, απορρίφθηκε.

Η δεύτερη προσφορά ακολούθησε το Μάρτιο του 1999, μετά από επίπονες διαπραγματεύσεις στο «κλαμπ του Λονδίνου» (στο οποίο, ως γνωστό, εκπροσωπούνται οι τράπεζες και οι ιδιώτες επενδυτές – σε αντίθεση με το «κλαμπ του Παρισιού», στο οποίο εκπροσωπούνται τα κράτη δανειστές).

Η προσφορά αυτή συμπεριελάμβανε ένα πακέτο από μετρητά (30%), τρίμηνα και εξάμηνα γραμμάτια, καθώς επίσης μετοχές επιλεγμένων ρωσικών τραπεζών – εναλλακτικά, από φορολογικές ελαφρύνσεις ανάλογου ύψους. Για το υπόλοιπο 70% των μη ληξιπρόθεσμων ομολόγων της χώρας, προσφέρθηκαν καινούργια χρηματοπιστωτικά έγγραφα, διάρκειας τριών και πέντε ετών.

Η ιδιαιτερότητα ήταν το ότι, οι επενδυτές δεν έλαβαν ρευστότητα, επειδή τόσο τα μετρητά, όπως και τα έσοδα από την ενδεχόμενη πώληση των υπολοίπων στοιχείων του πακέτου, τοποθετήθηκαν σε έναν «προστατευμένο» τραπεζικό λογαριασμό σε ρούβλια - από τον οποίο θα μπορούσαν να εξοφληθούν μόνο μετά την πάροδο ενός έτους, κατά τα διάρκεια του οποίου θα παρέμεναν κατατεθειμένα άτοκα και σε έναν άλλο ρωσικό τραπεζικό λογαριασμό.

Εναλλακτικά θα μπορούσε κανείς να αποφύγει την αναμονή, εάν σε μία δημοπρασία τοποθετούταν μία φθηνότερη τιμή εξαγοράς τους. Με τον τρόπο αυτό η Ρωσία πέτυχε για πρώτη φορά στην ιστορία μία αναδιάρθρωση των ομολόγων της, η οποία συνοδευόταν από διασυνοριακό έλεγχο των κεφαλαίων.

Συνεχίζοντας οι επενδυτές, οι οποίοι αποδέχθηκαν την πρόταση (95%), έχασαν από 40% έως και 55% των δανείων τους (σε παρούσες τιμές) – ενώ αυτοί που δεν συμμετείχαν, πληρώθηκαν εξ ολοκλήρου. Εν τούτοις, οι απαιτήσεις τους κατατέθηκαν για πέντε χρόνια άτοκες σε έναν ρωσικό τραπεζικό λογαριασμό (παγωμένες καταθέσεις). Σύμφωνα με υπολογισμούς, αυτό σήμαινε διαγραφή (σε παρούσες αξίες) της τάξης του 55-84%.

Την ίδια εποχή η Ρωσία σταμάτησε να πληρώνει και τους ξένους δανειστές της – αποφασίζοντας να αναδιαρθρώσει συνολικά 33,9 δις $. Μετά τη συμφωνία με τους πιστωτές της, διαγράφηκε το 53,9% κατά μέσον όρο – όπου όμως η Ρωσία αποδείχθηκε έναν όρο, με βάση τον οποίο εάν τυχόν καθυστερούσε έστω και μία δόση, θα γινόταν ληξιπρόθεσμο το σύνολο των ομολόγων της (υφισταμένων και μελλοντικών).

Τέλος, κατά πολλούς αναλυτές, η διαχείριση της ρωσικής κρίσης αποτελεί τη μεγαλύτερη αποτυχία του ΔΝΤ στην ιστορία του – ενώ λέγεται ότι, αυτός που τελικά προστάτευσε το νεαρό τότε κράτος από τη λεηλασία, δεν ήταν άλλος από την εγχώρια μαφία. Οι Η.Π.Α. εκείνη την εποχή επέτρεψαν, χωρίς φυσικά να το θέλουν, να «εκκολαφθεί» ο μεγαλύτερος «ανταγωνιστής» τους – γεγονός που θα πληρώνουν ακριβά για πάρα πολλά χρόνια».

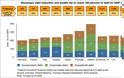

Η έκρηξη του ιδιωτικού χρέους της ΕλλάδαςΑνεξάρτητα βέβαια από όλα αυτά, παρά το ότι το πρόβλημα της Ελλάδας ήταν στο παρελθόν μόνο το δημόσιο χρέος, ενώ το ιδιωτικό ήταν από τα χαμηλότερα και υγιές (γράφημα), η χώρα μας σήμερα αντιμετωπίζει ένα τεράστιο θέμα με το ιδιωτικό χρέος (άρθρο) – το οποίο, εάν δεν επιλυθεί άμεσα, θα μας οδηγήσει στο χάος, ακόμη και αν μας χαριστεί το 100% του δημοσίου χρέους.

.

Το συνολικό χρέος (νοικοκυριά, ιδιωτικός τομέας, κράτος) ανά χώρα και οι απαραίτητες απομειώσεις του για να βρίσκεται στα όρια της βιωσιμότητας.

(*Πατήστε στην εικόνα για μεγέθυνση)

.

Το μέγιστο δε πρόβλημα του ιδιωτικού χρέους της χώρας, το οποίο έχει προκύψει από την εγκληματική πολιτική που επέβαλλαν το ΔΝΤ και η Γερμανία, μεταξύ άλλων από τους υπερβολικούς φόρους, είναι το μη εξυπηρετούμενο ιδιωτικό χρέος – το οποίο έχει φτάσει στα 160 δις € ή στο 90% του ΑΕΠ της Ελλάδας (άρθρο του κ. Ιωάννου).

.

Η ΑργεντινήΣύμφωνα με πρόσφατες πληροφορίες, ο σύνδεσμος των τραπεζών της Αργεντινής (Adeba) επεξεργάζεται ένα σχέδιο, με στόχο την αποφυγή της δεύτερης χρεοκοπίας της χώρας – η οποία θα μπορούσε να ακολουθήσει εντός του εικοσιτετραώρου.

.

.

Το σχέδιο των τραπεζών προβλέπει, μεταξύ άλλων, την πληρωμή των ληξιπρόθεσμων οφειλών της χώρας, ύψους 1,5 δις $, προς τα κερδοσκοπικά κεφάλαια (Hedge Funds) από τις ίδιες – με την ταυτόχρονη ανάληψη των δικαιωμάτων που ενέχουν οι απαιτήσεις των Hedge Funds, απέναντι στο κράτος.

Για να μπορέσει να συμβεί όμως κάτι τέτοιο, θα πρέπει τα κερδοσκοπικά κεφάλαια να καταθέσουν μία «αίτηση αναίρεσης» στον αρμόδιο δικαστή των Η.Π.Α. (Thomas Griesa) – ο οποίος έχει απαγορεύσει την πληρωμή τους στη Αργεντινή, για εκείνο το χρονικό διάστημα που δεν πληρώνονται επίσης οι παλαιότεροι πιστωτές της.

Εάν τα καταφέρουν, εάν πείσουν τον αμερικανό δικαστή δηλαδή τα κερδοσκοπικά κεφάλαια, τότε οι τράπεζες θα πληρώσουν τα χρέη της χώρας τους, λαμβάνοντας έναντι ομόλογα – από τον Ιανουάριο όμως, όταν θα έχει λήξει η ισχύς της ρήτρας RUFO.

.

Τα λάθη της χρεοκοπίαςΗ Αργεντινή χρεοκόπησε το 2001/2002, με έναν εντελώς χαοτικό τρόπο – ενώ, κατά τη διάρκεια της αναδιάρθρωσης των παλαιών ομολόγων της (2005), έκανε τεράστια λάθη. Εδώ ακριβώς «ελλοχεύουν» τα εξαιρετικά μεγάλα ρίσκα για τη χώρα.

Ειδικότερα, κατά την αναδιάρθρωση που αποφασίσθηκε το 2005, το 93% των πιστωτών της χώρας αποδέχθηκαν μία μεγάλη διαγραφή των απαιτήσεων τους, ύψους 63% επί της αξίας τους – ενώ το 7% αρνήθηκε να συμφωνήσει.

Εάν λοιπόν καταφέρουν να εισπράξουν τα κερδοσκοπικά κεφάλαια το οφειλόμενο ποσόν του 1,5 δις $, τότε η Αργεντινή θα πρέπει να πληρώσει και άλλους πιστωτές της - εν πρώτοις τις απαιτήσεις αυτών που δεν συμφώνησαν με τη διαγραφή (7%), ύψους περί τα 15 δις $.

.

Η ρήτρα RUFOΕκτός από τα παραπάνω όμως, η Αργεντινή έχει ένα επί πλέον ρίσκο, το οποίο θα μπορούσε να την γκρεμίσει στην άβυσσο: τη ρήτρα RUFO. Ειδικότερα, υποσχέθηκε σε εκείνους τους δανειστές της, οι οποίοι συμφώνησαν με τη διαγραφή, να τους δώσει περισσότερα χρήματα - εάν εκείνοι οι πιστωτές, οι οποίοι δεν αποδέχθηκαν τη μείωση των απαιτήσεων τους, λάμβαναν ένα υψηλότερο ποσόν.

Αποδέχθηκε και υπέγραψε λοιπόν τη ρήτρα RUFO – η οποία θα τεθεί σε ισχύ, εάν η χώρα πληρώσει στα κερδοσκοπικά κεφάλαια το 1,5 δις $, καθώς επίσης εάν εξοφλήσει το 7% των υπολοίπων πιστωτών της (15 δις $).

Εάν συμβεί κάτι τέτοιο, τότε ουσιαστικά ακυρώνεται η διαγραφή του 2005 – οπότε το δημόσια χρέος της Αργεντινής θα εκτοξευθεί στα ύψη, με απαιτήσεις που θα ξεπεράσουν τα 400 δις $. Η ρήτρα βέβαια λήγει στα τέλη του 2014 – επομένως, η χώρα θα πρέπει να καθυστερήσει την πληρωμή με κάθε τρόπο, υποσχόμενη ενδεχομένως κρυφά μεγαλύτερο ποσόν στα κερδοσκοπικά κεφάλαια, τα οποία την εκβιάζουν, έτσι ώστε να περάσει η προθεσμία.

Ο κίνδυνος χρεοκοπίαςΗ πιθανότητα να πτωχεύσει η Αργεντινή, εάν δεν επιτευχθεί συμφωνία με τους πιστωτές της, υπολογίζεται σήμερα στο 75% – υψηλότερη από κάθε άλλη χώρα. Ως εκ τούτου, οι αποδόσεις των ομολόγων της (επιτόκια δανεισμού) έχουν εκτοξευθεί στα ύψη.

Φυσικά η χρεοκοπία δεν θα είναι το τέλος του κόσμου για την Αργεντινή – πολύ λιγότερο δε δραματική από αυτήν του 2001/2002, όπου δεν μπορούσε να πληρώσει τους μισθούς των δημοσίων υπαλλήλων της. Εκτός αυτού, δεν θα είναι τόσο επικίνδυνη για τις διεθνείς αγορές – όπως θα ήταν, για παράδειγμα, μία αντίστοιχη της Ελλάδας το 2010.

Εν τούτοις, θα προκαλέσει μεγάλη εκροή κεφαλαίων, οπότε αρκετά προβλήματα στη χώρα – στο ρυθμό ανάπτυξης της (βαθειά ύφεση), στα έσοδα του προϋπολογισμού, στο ισοζύγιο εξωτερικών συναλλαγών (γράφημα) κοκ.

.

Αργεντινή – το ισοζύγιο τρεχουσών συναλλαγών της χώρας (σε εκ. δολάρια)

.

Δυστυχώς, όπως φαίνεται από το παραπάνω γράφημα, το ισοζύγιο της χώρας έχει γίνει πλέον ελλειμματικό – αν και σε σχετικά περιορισμένο βαθμό. Εν τούτος, θα επιδεινωνόταν σημαντικά, μετά από τυχόν χρεοκοπία της – όπως επίσης πολλά άλλα μεγέθη της οικονομίας της.

.

ΕπιμύθιοΤο θέμα που οφείλει να μας απασχολεί είναι η Ελλάδα – όπου, εάν τυχόν υπάρχουν ανάλογες ή άλλου είδους «κρυφές ρήτρες», στη εγκληματική συμφωνία διαγραφής χρέους (PSI), τότε θα ήταν καταστροφικές για το μέλλον μας.

Ελπίζουμε και ευχόμαστε φυσικά να μην βρεθούμε προ τέτοιων εκπλήξεων – όπως επίσης η συνάντηση του Παρισιού να είναι ανώδυνη, χωρίς κρυφή «ατζέντα», άγνωστη στους Έλληνες Πολίτες.

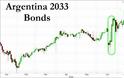

Σημείωση: Επειδή οι αγορές θεωρούν πως θα λυθεί το πρόβλημα της Αργεντινής, με τη μεσολάβηση των τραπεζών της, οι αποδόσεις των ομολόγων της αντιστράφηκαν – όπως φαίνεται από το γράφημα που ακολουθεί.

.

Αργεντινή – η εξέλιξη της «αξίας» των ομολόγων της χώρας που λήγουν το 2033.

.

Τα ομόλογα που λήγουν το 2033 κατέγραψαν το επίπεδο ρεκόρ των 97,5 (μόλις 2,5 μονάδες δηλαδή χαμηλότερα από την ονομαστική τους αξία) – γεγονός από το οποίο διαπιστώνεται ξανά η μη ορθολογική λειτουργία του συστήματος.

Analyst Team

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

InfoGnomon

Ενώ Ελλάδα καλείται στην έδρα του κλαμπ του Παρισιού, στο οποίο διαπραγματεύονται τα κράτη αναδιαρθρώσεις χρεών, η χώρα της Λατινικής Αμερικής κινδυνεύει να χρεοκοπήσει ξανά – λόγω μίας κρυφής ρήτρας, στο δικό της PSI

Όλα τα βλέμματα είναι στραμμένα στον οικονομικό πόλεμο που διεξάγεται μεταξύ των Η.Π.Α. και της Ρωσίας – όπου, εάν τυχόν κλιμακωθεί, ο μεγάλος χαμένος θα είναι η Ευρώπη, τόσο από ενεργειακής (άρθρο), όσο και από οικονομικής πλευράς.

Με δεδομένα δε τα τεράστια προβλήματα των ευρωπαϊκών τραπεζών (ανάλυση), την έκθεση τους στην Ουκρανία (κυρίως των αυστριακών), την πτώχευση της πορτογαλικής «Τράπεζας του Αγίου Πνεύματος», την κρίση του χρηματοπιστωτικού συστήματος της Βουλγαρίας (άρθρο), καθώς επίσης τα δάνεια των ευρωπαϊκών τραπεζών στη Ρωσία (γράφημα), η κατάσταση θα μπορούσε να ξεφύγει πολύ εύκολα από τον έλεγχο.

.

Η έκθεση / απαιτήσεις των τραπεζών – Οι απαιτήσεις των τραπεζών των διάφορων χωρών απέναντι στη Ρωσία (πορτοκαλί στήλες), με την αξία τους να υπολογίζεται στον αριστερό κάθετο άξονα (σε δις δολάρια Αμερικής). Αντίστοιχα, το διάγραμμα παρουσιάζει και την έκθεση των ρωσικών τραπεζών στις χώρες αυτές (μπλε ρόμβος), υπολογίζοντας την αξία ως ποσοστό επί των απαιτήσεων των ξένων τραπεζών σε αυτήν (δεξιός κάθετος άξονας).

.

Την ίδια στιγμή η Ελλάδα καλείται στο Παρίσι, δήθεν για τη διεξαγωγή των συζητήσεων που αφορούν την αξιολόγηση των μέτρων – όταν όλοι γνωρίζουν πως εκεί είναι η έδρα του «κλαμπ του Παρισιού», στο οποίο συναντώνται οι πιστώτριες χώρες, με αυτές που τους χρωστούν, με στόχο τη διαπραγμάτευση μεταξύ τους.

Όταν δε ακούγεται πως μέρος των συζητήσεων θα αφορά την «απομείωση» του δημοσίου χρέους της πατρίδας μας, τότε οι υποψίες, σχετικά με την επιλογή του Παρισιού, γίνονται ακόμη μεγαλύτερες.

.

Υπενθυμίζουμε εδώ (ανάλυση μας) ότι, «Μετά την ασιατική κρίση, η οποία επηρέασε την οικονομία της, η Ρωσία αποφάσισε να μην εξοφλήσει τις ληξιπρόθεσμες (1998, 1999) οφειλές της, απέναντι στους πιστωτές του εσωτερικού, ύψους 4,8 δις $ - προβαίνοντας μόνη της σε στάση πληρωμών. Μία πρώτη προσφορά αναδιάρθρωσης, η οποία ανακοινώθηκε στους δανειστές της στο τέλος Αυγούστου του 1998, αμέσως μετά την απελευθέρωση του νομίσματος της, απορρίφθηκε.

Η δεύτερη προσφορά ακολούθησε το Μάρτιο του 1999, μετά από επίπονες διαπραγματεύσεις στο «κλαμπ του Λονδίνου» (στο οποίο, ως γνωστό, εκπροσωπούνται οι τράπεζες και οι ιδιώτες επενδυτές – σε αντίθεση με το «κλαμπ του Παρισιού», στο οποίο εκπροσωπούνται τα κράτη δανειστές).

Η προσφορά αυτή συμπεριελάμβανε ένα πακέτο από μετρητά (30%), τρίμηνα και εξάμηνα γραμμάτια, καθώς επίσης μετοχές επιλεγμένων ρωσικών τραπεζών – εναλλακτικά, από φορολογικές ελαφρύνσεις ανάλογου ύψους. Για το υπόλοιπο 70% των μη ληξιπρόθεσμων ομολόγων της χώρας, προσφέρθηκαν καινούργια χρηματοπιστωτικά έγγραφα, διάρκειας τριών και πέντε ετών.

Η ιδιαιτερότητα ήταν το ότι, οι επενδυτές δεν έλαβαν ρευστότητα, επειδή τόσο τα μετρητά, όπως και τα έσοδα από την ενδεχόμενη πώληση των υπολοίπων στοιχείων του πακέτου, τοποθετήθηκαν σε έναν «προστατευμένο» τραπεζικό λογαριασμό σε ρούβλια - από τον οποίο θα μπορούσαν να εξοφληθούν μόνο μετά την πάροδο ενός έτους, κατά τα διάρκεια του οποίου θα παρέμεναν κατατεθειμένα άτοκα και σε έναν άλλο ρωσικό τραπεζικό λογαριασμό.

Εναλλακτικά θα μπορούσε κανείς να αποφύγει την αναμονή, εάν σε μία δημοπρασία τοποθετούταν μία φθηνότερη τιμή εξαγοράς τους. Με τον τρόπο αυτό η Ρωσία πέτυχε για πρώτη φορά στην ιστορία μία αναδιάρθρωση των ομολόγων της, η οποία συνοδευόταν από διασυνοριακό έλεγχο των κεφαλαίων.

Συνεχίζοντας οι επενδυτές, οι οποίοι αποδέχθηκαν την πρόταση (95%), έχασαν από 40% έως και 55% των δανείων τους (σε παρούσες τιμές) – ενώ αυτοί που δεν συμμετείχαν, πληρώθηκαν εξ ολοκλήρου. Εν τούτοις, οι απαιτήσεις τους κατατέθηκαν για πέντε χρόνια άτοκες σε έναν ρωσικό τραπεζικό λογαριασμό (παγωμένες καταθέσεις). Σύμφωνα με υπολογισμούς, αυτό σήμαινε διαγραφή (σε παρούσες αξίες) της τάξης του 55-84%.

Την ίδια εποχή η Ρωσία σταμάτησε να πληρώνει και τους ξένους δανειστές της – αποφασίζοντας να αναδιαρθρώσει συνολικά 33,9 δις $. Μετά τη συμφωνία με τους πιστωτές της, διαγράφηκε το 53,9% κατά μέσον όρο – όπου όμως η Ρωσία αποδείχθηκε έναν όρο, με βάση τον οποίο εάν τυχόν καθυστερούσε έστω και μία δόση, θα γινόταν ληξιπρόθεσμο το σύνολο των ομολόγων της (υφισταμένων και μελλοντικών).

Τέλος, κατά πολλούς αναλυτές, η διαχείριση της ρωσικής κρίσης αποτελεί τη μεγαλύτερη αποτυχία του ΔΝΤ στην ιστορία του – ενώ λέγεται ότι, αυτός που τελικά προστάτευσε το νεαρό τότε κράτος από τη λεηλασία, δεν ήταν άλλος από την εγχώρια μαφία. Οι Η.Π.Α. εκείνη την εποχή επέτρεψαν, χωρίς φυσικά να το θέλουν, να «εκκολαφθεί» ο μεγαλύτερος «ανταγωνιστής» τους – γεγονός που θα πληρώνουν ακριβά για πάρα πολλά χρόνια».

Η έκρηξη του ιδιωτικού χρέους της ΕλλάδαςΑνεξάρτητα βέβαια από όλα αυτά, παρά το ότι το πρόβλημα της Ελλάδας ήταν στο παρελθόν μόνο το δημόσιο χρέος, ενώ το ιδιωτικό ήταν από τα χαμηλότερα και υγιές (γράφημα), η χώρα μας σήμερα αντιμετωπίζει ένα τεράστιο θέμα με το ιδιωτικό χρέος (άρθρο) – το οποίο, εάν δεν επιλυθεί άμεσα, θα μας οδηγήσει στο χάος, ακόμη και αν μας χαριστεί το 100% του δημοσίου χρέους.

.

Το συνολικό χρέος (νοικοκυριά, ιδιωτικός τομέας, κράτος) ανά χώρα και οι απαραίτητες απομειώσεις του για να βρίσκεται στα όρια της βιωσιμότητας.

(*Πατήστε στην εικόνα για μεγέθυνση)

.

Το μέγιστο δε πρόβλημα του ιδιωτικού χρέους της χώρας, το οποίο έχει προκύψει από την εγκληματική πολιτική που επέβαλλαν το ΔΝΤ και η Γερμανία, μεταξύ άλλων από τους υπερβολικούς φόρους, είναι το μη εξυπηρετούμενο ιδιωτικό χρέος – το οποίο έχει φτάσει στα 160 δις € ή στο 90% του ΑΕΠ της Ελλάδας (άρθρο του κ. Ιωάννου).

.

Η ΑργεντινήΣύμφωνα με πρόσφατες πληροφορίες, ο σύνδεσμος των τραπεζών της Αργεντινής (Adeba) επεξεργάζεται ένα σχέδιο, με στόχο την αποφυγή της δεύτερης χρεοκοπίας της χώρας – η οποία θα μπορούσε να ακολουθήσει εντός του εικοσιτετραώρου.

.

.

Το σχέδιο των τραπεζών προβλέπει, μεταξύ άλλων, την πληρωμή των ληξιπρόθεσμων οφειλών της χώρας, ύψους 1,5 δις $, προς τα κερδοσκοπικά κεφάλαια (Hedge Funds) από τις ίδιες – με την ταυτόχρονη ανάληψη των δικαιωμάτων που ενέχουν οι απαιτήσεις των Hedge Funds, απέναντι στο κράτος.

Για να μπορέσει να συμβεί όμως κάτι τέτοιο, θα πρέπει τα κερδοσκοπικά κεφάλαια να καταθέσουν μία «αίτηση αναίρεσης» στον αρμόδιο δικαστή των Η.Π.Α. (Thomas Griesa) – ο οποίος έχει απαγορεύσει την πληρωμή τους στη Αργεντινή, για εκείνο το χρονικό διάστημα που δεν πληρώνονται επίσης οι παλαιότεροι πιστωτές της.

Εάν τα καταφέρουν, εάν πείσουν τον αμερικανό δικαστή δηλαδή τα κερδοσκοπικά κεφάλαια, τότε οι τράπεζες θα πληρώσουν τα χρέη της χώρας τους, λαμβάνοντας έναντι ομόλογα – από τον Ιανουάριο όμως, όταν θα έχει λήξει η ισχύς της ρήτρας RUFO.

.

Τα λάθη της χρεοκοπίαςΗ Αργεντινή χρεοκόπησε το 2001/2002, με έναν εντελώς χαοτικό τρόπο – ενώ, κατά τη διάρκεια της αναδιάρθρωσης των παλαιών ομολόγων της (2005), έκανε τεράστια λάθη. Εδώ ακριβώς «ελλοχεύουν» τα εξαιρετικά μεγάλα ρίσκα για τη χώρα.

Ειδικότερα, κατά την αναδιάρθρωση που αποφασίσθηκε το 2005, το 93% των πιστωτών της χώρας αποδέχθηκαν μία μεγάλη διαγραφή των απαιτήσεων τους, ύψους 63% επί της αξίας τους – ενώ το 7% αρνήθηκε να συμφωνήσει.

Εάν λοιπόν καταφέρουν να εισπράξουν τα κερδοσκοπικά κεφάλαια το οφειλόμενο ποσόν του 1,5 δις $, τότε η Αργεντινή θα πρέπει να πληρώσει και άλλους πιστωτές της - εν πρώτοις τις απαιτήσεις αυτών που δεν συμφώνησαν με τη διαγραφή (7%), ύψους περί τα 15 δις $.

.

Η ρήτρα RUFOΕκτός από τα παραπάνω όμως, η Αργεντινή έχει ένα επί πλέον ρίσκο, το οποίο θα μπορούσε να την γκρεμίσει στην άβυσσο: τη ρήτρα RUFO. Ειδικότερα, υποσχέθηκε σε εκείνους τους δανειστές της, οι οποίοι συμφώνησαν με τη διαγραφή, να τους δώσει περισσότερα χρήματα - εάν εκείνοι οι πιστωτές, οι οποίοι δεν αποδέχθηκαν τη μείωση των απαιτήσεων τους, λάμβαναν ένα υψηλότερο ποσόν.

Αποδέχθηκε και υπέγραψε λοιπόν τη ρήτρα RUFO – η οποία θα τεθεί σε ισχύ, εάν η χώρα πληρώσει στα κερδοσκοπικά κεφάλαια το 1,5 δις $, καθώς επίσης εάν εξοφλήσει το 7% των υπολοίπων πιστωτών της (15 δις $).

Εάν συμβεί κάτι τέτοιο, τότε ουσιαστικά ακυρώνεται η διαγραφή του 2005 – οπότε το δημόσια χρέος της Αργεντινής θα εκτοξευθεί στα ύψη, με απαιτήσεις που θα ξεπεράσουν τα 400 δις $. Η ρήτρα βέβαια λήγει στα τέλη του 2014 – επομένως, η χώρα θα πρέπει να καθυστερήσει την πληρωμή με κάθε τρόπο, υποσχόμενη ενδεχομένως κρυφά μεγαλύτερο ποσόν στα κερδοσκοπικά κεφάλαια, τα οποία την εκβιάζουν, έτσι ώστε να περάσει η προθεσμία.

Ο κίνδυνος χρεοκοπίαςΗ πιθανότητα να πτωχεύσει η Αργεντινή, εάν δεν επιτευχθεί συμφωνία με τους πιστωτές της, υπολογίζεται σήμερα στο 75% – υψηλότερη από κάθε άλλη χώρα. Ως εκ τούτου, οι αποδόσεις των ομολόγων της (επιτόκια δανεισμού) έχουν εκτοξευθεί στα ύψη.

Φυσικά η χρεοκοπία δεν θα είναι το τέλος του κόσμου για την Αργεντινή – πολύ λιγότερο δε δραματική από αυτήν του 2001/2002, όπου δεν μπορούσε να πληρώσει τους μισθούς των δημοσίων υπαλλήλων της. Εκτός αυτού, δεν θα είναι τόσο επικίνδυνη για τις διεθνείς αγορές – όπως θα ήταν, για παράδειγμα, μία αντίστοιχη της Ελλάδας το 2010.

Εν τούτοις, θα προκαλέσει μεγάλη εκροή κεφαλαίων, οπότε αρκετά προβλήματα στη χώρα – στο ρυθμό ανάπτυξης της (βαθειά ύφεση), στα έσοδα του προϋπολογισμού, στο ισοζύγιο εξωτερικών συναλλαγών (γράφημα) κοκ.

.

Αργεντινή – το ισοζύγιο τρεχουσών συναλλαγών της χώρας (σε εκ. δολάρια)

.

Δυστυχώς, όπως φαίνεται από το παραπάνω γράφημα, το ισοζύγιο της χώρας έχει γίνει πλέον ελλειμματικό – αν και σε σχετικά περιορισμένο βαθμό. Εν τούτος, θα επιδεινωνόταν σημαντικά, μετά από τυχόν χρεοκοπία της – όπως επίσης πολλά άλλα μεγέθη της οικονομίας της.

.

ΕπιμύθιοΤο θέμα που οφείλει να μας απασχολεί είναι η Ελλάδα – όπου, εάν τυχόν υπάρχουν ανάλογες ή άλλου είδους «κρυφές ρήτρες», στη εγκληματική συμφωνία διαγραφής χρέους (PSI), τότε θα ήταν καταστροφικές για το μέλλον μας.

Ελπίζουμε και ευχόμαστε φυσικά να μην βρεθούμε προ τέτοιων εκπλήξεων – όπως επίσης η συνάντηση του Παρισιού να είναι ανώδυνη, χωρίς κρυφή «ατζέντα», άγνωστη στους Έλληνες Πολίτες.

Σημείωση: Επειδή οι αγορές θεωρούν πως θα λυθεί το πρόβλημα της Αργεντινής, με τη μεσολάβηση των τραπεζών της, οι αποδόσεις των ομολόγων της αντιστράφηκαν – όπως φαίνεται από το γράφημα που ακολουθεί.

.

Αργεντινή – η εξέλιξη της «αξίας» των ομολόγων της χώρας που λήγουν το 2033.

.

Τα ομόλογα που λήγουν το 2033 κατέγραψαν το επίπεδο ρεκόρ των 97,5 (μόλις 2,5 μονάδες δηλαδή χαμηλότερα από την ονομαστική τους αξία) – γεγονός από το οποίο διαπιστώνεται ξανά η μη ορθολογική λειτουργία του συστήματος.

Analyst Team

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

InfoGnomon

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Μοναδικές εικόνες από νεογέννητα μωρά λίγα λεπτά αφού γεννήθηκαν

![Ένα μωρό κι ένα κουτάβι είναι οι καλύτεροι φίλοι του κόσμου [video]](https://images.newsnowgreece.com/70/707923/ena-moro-ki-ena-koutavi-einai-oi-kalyteroi-filoi-tou-kosmou-video-1-124x78.jpg)

ΣΧΟΛΙΑΣΤΕ