2014-09-16 11:46:29

ΒΑΣΙΛΗΣ ΒΙΛΙΑΡΔΟΣ

Επειδή οι τράπεζες κερδίζουν εύκολα χρήματα, αδιαφορώντας για τα ρίσκα στις αγορές ομολόγων και μετοχών, δεν θέλουν μία αύξηση της τιμής του χρυσού, η οποία λειτουργεί προειδοποιητικά στην οικονομία, να τους χαλάσει το κερδοσκοπικό πάρτι.

«Η αδιαφορία για την τιμή του χρυσού μοιάζει με την απενεργοποίηση ενός συστήματος συναγερμού, αδιαφορώντας για τον κίνδυνο διάρρηξης, επειδή δεν μπορεί να αντέξει κανείς το θόρυβο«.

Ανάλυση

Αν και στη σημερινή εποχή δεν έχουμε την ανάγκη ενός επί πλέον συστήματος συναγερμού, όπως η τιμή του χρυσού, αφού όλα τα υπόλοιπα χτυπούν ασταμάτητα, έχοντας φτάσει στο κόκκινο, δεν μπορεί να αδιαφορήσει κανείς για την παρακάτω ερώτηση: «Εάν η αγορά χρυσού πράγματι χειραγωγείται, εάν είναι «στημένη» δηλαδή με τη συμμετοχή τόσο των κεντρικών, όσο και των μεγάλων εμπορικών τραπεζών, γιατί θα έπρεπε να μας ενδιαφέρει;»

Αν και η απάντηση είναι θεωρητικά πάρα πολύ απλή, αφού η χειραγώγηση γενικότερα διαστρεβλώνει τη λειτουργία της ελεύθερης αγοράς, ενώ η εύρυθμη, «μη στημένη» διακύμανση των τιμών του χρυσού έχει κεντρική σημασία, όσον αφορά τη διαμόρφωση των υπολοίπων οικονομικών τιμών, οφείλει ίσως να είναι κανείς περισσότερο αναλυτικός.

Ειδικότερα, πρέπει να τονισθεί αρχικά το ότι, η χειραγώγηση των τιμών του χρυσού αποσταθεροποιεί νομοτελειακά το χρηματοπιστωτικό σύστημα, επειδή ο χρυσός είναι η ανώτατη μορφή χρήματος – με ιστορία άνω των 5.000 ετών. Αυτός είναι άλλωστε ο βασικός λόγος, για τον οποίο όλες οι κεντρικές τράπεζες διαθέτουν αποθέματα.

Το γεγονός δε, σύμφωνα με το οποίο δεν χρησιμοποιούμε το χρυσό στις καθημερινές μας συναλλαγές, δεν ακυρώνει το «καθεστώς» του. Αντίθετα, μάλλον επιβεβαιώνει τον κανόνα του Gresham (16ος αιώνας), ο οποίος δηλώνει πως «το κακό χρήμα (άρθρο), εκδιώκει το καλό». Για την ακρίβεια, ο νόμος αναφέρει το εξής:

.

Ο νόμος του Gresham«Εάν μία κυβέρνηση υποτιμάει δια νόμου, τεχνητά δηλαδή, ένα είδος νομίσματος, σε σχέση με κάποιο άλλο, τότε το υποτιμημένο νόμισμα είτε θα εγκαταλείψει τη χώρα, είτε θα εξαφανισθεί από την κυκλοφορία, επειδή θα συσσωρεύεται (δεν θα δαπανάται) από τους κατόχους του«.

Ο παραπάνω νόμος ισχύει, όταν αυτός που συναλλάσσεται έχει την ελεύθερη επιλογή να πληρώνει με καλά, πολύτιμα χρήματα ή με κακά, λιγότερο πολύτιμα – ενώ αυτός που πληρώνεται λαμβάνει τα κακά χρήματα, στην ίδια ισοτιμία με τα καλά.

Ο τρόπος λειτουργίας τώρα του νόμου φαίνεται όταν, για παράδειγμα, έχει «θεσμοθετηθεί» μία σταθερή ισοτιμία μεταξύ δύο νομισμάτων – εν μέρει μία κατώτατη, όπως στην περίπτωση του ελβετικού φράγκου και του ευρώ (1,20). Ακόμη περισσότερο, όταν δίπλα στα χάρτινα, χωρίς αντίκρισμα χρήματα, με μία «καταναγκαστική» ουσιαστικά ισοτιμία, κυκλοφορούν πολύτιμα, μεταλλικά χρήματα – τα οποία «ενσωματώνουν» εκ φύσεως μία αξία.

Στην περίπτωση αυτή, ενώ τα χειρότερα, από την πλευρά της υλικής τους αξίας φθηνότερα χρήματα (χάρτινα), χρησιμοποιούνται για συναλλακτικούς σκοπούς, τα καλύτερα, ακριβότερα όσον αφορά το υλικό τους χρήματα (χρυσά ή ασημένια συνήθως), «φυγαδεύονται» συχνά στο εξωτερικό – ή αποσύρονται εντελώς από την κυκλοφορία στο εσωτερικό, δεν χρησιμοποιούνται δηλαδή για πληρωμές, αλλά για αποταμιευτικούς σκοπούς (διατήρηση της περιουσίας).

Είναι φυσικά σύνηθες το να διατηρεί κανείς τα καλά χρήματα όσο περισσότερο μπορεί, επειδή είναι αναμενόμενη η μελλοντική ανατίμηση τους απέναντι στα κακά – με αποτέλεσμα να πραγματοποιείται κέρδος.

Επομένως, εξαφανίζονται από την κυκλοφορία – ενώ εμφανίζονται σε εποχές κρίσεων, επειδή οι κάτοχοι τους αναγκάζονται να τα χρησιμοποιήσουν, σαν μέσο συναλλαγής με αποτέλεσμα να καταλήγουν στην ιδιοκτησία «κερδοσκόπων» (υπενθυμίζουμε εδώ την κατακόρυφη αύξηση των καταστημάτων αγοράς χρυσού στην Ελλάδα της κρίσης, όπως επίσης στην Πορτογαλία).

Ο μηχανισμός αυτός λειτουργεί βέβαια τότε μόνο, όταν ο οφειλέτης ή ο αγοραστής έχουν την ελεύθερη επιλογή του είδους του χρήματος, με το οποίο θα εξοφλήσουν έναν λογαριασμό τους ή θα πληρώσουν κάποια εμπορεύματα που αγοράζουν.

Συνεχίζοντας, παρατηρείται ότι, όταν τα εμπορεύματα στο εξωτερικό είναι φθηνότερα, συγκριτικά με τα αντίστοιχα στο εσωτερικό, ενώ είναι αποδεκτό το εγχώριο νόμισμα στο εξωτερικό για την αγορά τους, τότε το εγχώριο, ουσιαστικά φθηνότερο (χειρότερο) χρήμα, «εκρέει» συνεχώς προς το εξωτερικό, έως ότου αποκατασταθεί η ισορροπία – είτε με την αύξηση των τιμών στο εξωτερικό, είτε με την επιβολή δασμών στα προϊόντα, είτε με τη μείωση των τιμών στο εσωτερικό.

Στο σημείο αυτό, με δεδομένο το ότι, το καλό χρήμα στην Ευρωζώνη είναι το «γερμανικό ευρώ», αφού μπορεί κανείς να αγοράσει περισσότερα προϊόντα, από αυτά που αγοράζει στην Ελλάδα με το ίδιο ποσόν, το ελληνικό ευρώ θα συνεχίσει να «εκρέει» – έως την τελική πτώση (άρα να γίνεται όλο και πιο σπάνιο στην Ελλάδα – πιστωτική παγίδα), αφού δεν φαίνεται να αποκαθίσταται η ισορροπία στη ζώνη του ευρώ (πολιτική ένωση).

Περαιτέρω, ακόμη και σήμερα, στην εποχή των καθαρά χάρτινων, χωρίς αντίκρισμα νομισμάτων (Fiat Money), συνεχίζει να ισχύει ο νόμος του Gresham – όταν, για παράδειγμα, μέσω του πληθωρισμού η ονομαστική αξία των μικρών, μη ευγενών μεταλλικών νομισμάτων μειώνεται κάτω από την τιμή της πραγματικής υλικής τους αξίας (όπου, στην προκειμένη περίπτωση, το συνολικό αρχικό κόστος κατασκευής τους είναι αδιάφορο).

Σε μία τέτοια περίπτωση τα μη ευγενή μεταλλικά νομίσματα που κυκλοφορούν αποσύρονται από τους ειδικούς, οι οποίοι τα χρησιμοποιούν ως πρώτη ύλη για διάφορα προϊόντα – εάν βέβαια δεν προλάβει το κράτος να τα αποσύρει, θέτοντας σε κυκλοφορία νομίσματα με χαμηλότερα «μέτρα« (μεγέθη) ή με φθηνότερο υλικό.

Ακριβώς για το λόγο αυτό ορισμένες χώρες, όπως οι Η.Π.Α., έχουν απαγορεύσει νομικά τη χρήση των μεταλλικών νομισμάτων για άλλους σκοπούς, εκτός από τη διενέργεια συναλλαγών – «επισύροντας» ποινές φυλάκισης.

.

Ιστορική αναδρομή

Ο Gresham (1519 – 1579) ήταν σύμβουλος της αγγλικής μοναρχίας κατά τη διάρκεια της εποχής της βασίλισσας Ελισάβετ – συνιδρυτής του χρηματιστηρίου του Λονδίνου. Πριν ακόμη από τη γέννηση του δε, είχε αναφερθεί στο συγκεκριμένο προβληματισμό ο πρώσος ευγενής N. Copernicus – με αποτέλεσμα ο νόμος να έχει συχνά το όνομα και των δύο.

Αργότερα προστέθηκε και ο Ιάπωνας κομφουκιανός μελετητής H. Hakuseki – ενώ ο Αριστοφάνης, στην κωμωδία του «Οι βάτραχοι», αναφέρεται μέσω του «αρχηγού» του χορού σε κακά, ξένα νομίσματα, συγκρίνοντας τα με τα καλά εγχώρια. Τα παρομοιάζει δε με την προτίμηση ξένων «απατεώνων», έναντι των «καλά μεγαλωμένων» εγχώριων Πολιτών. Τέλος, θεωρεί τη συγκεκριμένη, εμφανή συμπεριφορά, ως απολύτως ανόητη.

Η χρήση του νόμουΟ Gresham ξεκίνησε τις έρευνες του σε μία εποχή, όπου οι δανειστές (πωλητές) ήταν υποχρεωμένοι από το νόμο να λαμβάνουν κακά χρήματα, σε μία θεσμοθετημένη ισοτιμία – σε μία ορισμένη τιμή δηλαδή.

Ανακάλυψε λοιπόν πως εάν όλοι οι συμμετέχοντες στην Οικονομία επιτρεπόταν να αποφασίζουν ελεύθερα, με ποιό νόμισμα θα επιθυμούσαν να πληρώνονταν, το καλό χρήμα θα εκτόπιζε πολύ γρήγορα το κακό – επειδή κανένας δεν θα ήθελε εκούσια να πληρωθεί με κακά χρήματα, στην ίδια ισοτιμία με τα καλά.

Επίσης πως σε μία «κορεσμένη αγορά», δεν αποφασίζει ο πωλητής σχετικά με το νόμισμα που θα δεχθεί, αλλά ο πελάτης, ο οποίος αγοράζει. Ο πωλητής μπορεί είτε να δεχθεί τα κακά χρήματα του πελάτη του, οπότε να έχει τζίρο, είτε να τα αρνηθεί – οπότε ο πελάτης θα απευθυνθεί σε κάποιον άλλο πωλητή (έμπορο, προμηθευτή), ο οποίος θα προτιμήσει να πάρει τα κακά χρήματα, παρά να μην κάνει καθόλου τζίρο.

Υπάρχουν επίσης περιπτώσεις, στις οποίες ο νόμος του Gresham λειτούργησε, χωρίς να προϋποθέτει τον κρατικό εξαναγκασμό. Ειδικότερα, το επιτυχημένο ολλανδικό ανατολικό εμπόριο (εισαγωγές μπαχαρικών και άλλων προϊόντων από την Ινδία), είχε σαν αποτέλεσμα να γίνει πολύ αγαπητό το «Albertustaler» – ένα νόμισμα καταγόμενο από την ισπανική Ολλανδία, το οποίο περιείχε 24,65 γραμμάρια ασημιού.

Η ιδιαιτερότητα αυτή διαπιστώθηκε, όταν οι πωλητές ήταν πρόθυμοι να λάβουν για ένα προϊόν που τιμολογούταν σε «Reichstaler», την ίδια ποσότητα σε «Albertustaler» – όπου όμως το «Reichstaler» περιείχε περισσότερο ασήμι (25,98 γραμμάρια). Φυσικά οι συναλλαγές σε «Albertustaler» αυξήθηκαν – αφού οι αγοραστές εύλογα δεν πλήρωναν σε «Reichstaler».

.

Ο χρυσός Επανερχόμενοι στη σημερινή εποχή, ο χρυσός, επειδή είναι χρήμα, καλό φυσικά, ευρίσκεται στην άλλη πλευρά – σε όλες τις τιμές των παγίων δηλαδή. Παράλληλα, ως νόμισμα συναλλαγής, δεν έχει ποτέ μέχρι σήμερα μηδενισθεί η αξία του – όπως έχει συμβεί σχεδόν άπειρες φορές με τα χάρτινα χρήματα, κατά τη διάρκεια της ιστορίας, λόγω της κακής διαχείρισης τους από τα κράτη, του υπερπληθωρισμού κλπ.

Με άλλα λόγια, οι μετοχές, τα ομόλογα και η ακίνητη περιουσία μπορεί να αναμένεται πως θα ανατιμηθούν σε όρους χρυσού, όταν η τιμή του χρυσού μειώνεται – όπως επίσης το αντίθετο (να υποτιμηθούν, όταν η τιμή του χρυσού αυξάνεται).

Αυτή η σχέση είναι συχνά συγκεχυμένη από άλλους παράγοντες. Ο περισσότερο προφανής παράγοντας είναι η αλλαγή των επιπέδων εμπιστοσύνης των ανθρώπων, απέναντι στα χαρτονομίσματα – έναντι των οποίων ο χρυσός είναι συνήθως φυσιολογικά τιμολογημένος.

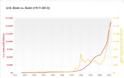

Στο γράφημα που ακολουθεί φαίνεται η εξέλιξη της τιμής του χρυσού (κίτρινη καμπύλη), σε σχέση με το αμερικανικό δημόσιο χρέος – η οποία είναι αρκετά εύγλωττη, σε μακροπρόθεσμη βάση. Με δεδομένο δε το ότι, η τιμή του χρυσού μειώθηκε βραχυπρόθεσμα, ενώ το χρέος συνέχισε να αυξάνεται, οι προβλέψεις δεν είναι καθόλου δύσκολες.

.

ΗΠΑ – η εξέλιξη του δημόσιου χρέους της χώρας σε σύγκριση με αυτήν του χρυσού (1917 – 2012).

.

Περαιτέρω, με τις αποδόσεις των ομολόγων σήμερα σε εξαιρετικά χαμηλά επίπεδα (ιστορικό ρεκόρ), καθώς επίσης με τις μετοχές στα ύψη, η σχέση είναι απόλυτα εμφανής – δεν είναι συγκεχυμένη δηλαδή. Έχουν λοιπόν ανατιμηθεί όλα τα πάγια (υπερβολικά!), σε όρους χρυσού, αφού η τιμή του χρυσού έχει μειωθεί (υπερβολικά!).

Σε όρους ρίσκου τώρα οι τράπεζες, οι οποίες κυριαρχούν σε όλες τις αγορές παγίων, υποτιμούν συνήθως τους κινδύνους, επειδή είναι άπληστες, όσον αφορά τα κέρδη τους. Η συμπεριφορά αυτή οδηγεί τις τράπεζες να ανταγωνίζονται η μία την άλλη, αγνοώντας εντελώς τα ρίσκα, μέχρι τη στιγμή της τελικής πτώσης.

Το γεγονός αυτό τεκμηριώθηκε ξανά πρόσφατα, όταν ξέσπασε η χρηματοπιστωτική κρίση (2008) – όπου οι τιμές των κατοικιών κατέρρευσαν, απειλώντας να καταστρέψουν εντελώς το χρηματοπιστωτικό σύστημα. Διασώθηκε δε την τελευταία στιγμή από τα κράτη – από τους πολίτες τους προφανώς, οι οποίοι επωμίσθηκαν ερήμην τους τις ζημίες των τραπεζών. Το κοινό στοιχείο άλλωστε όλων των χρηματοπιστωτικών υπερβολών (φούσκες), είναι η αγνόηση του ρίσκου – με την ιστορία να είναι γεμάτη από παραδείγματα.

Ο χρυσός όμως εξελίσσεται αντίθετα, σε σχέση με όλα τα άλλα πάγια περιουσιακά στοιχεία – επειδή η αύξηση της τιμής του αντικατοπτρίζει μία αυξανόμενη συνειδητοποίηση των γενικότερων χρηματοπιστωτικών (γεωπολιτικών επίσης) κινδύνων – υποχρεώνοντας τα στη μείωση των τιμών τους («αποσυμπίεση» της φούσκας, αποκλιμάκωση των πολεμικών αντιπαραθέσεων).

Επομένως, επειδή οι μεγάλες τράπεζες κερδίζουν εύκολα χρήματα, αδιαφορώντας για τα ρίσκα στις αγορές ομολόγων και μετοχών, δεν θέλουν μία αύξηση της τιμής του χρυσού, η οποία λειτουργεί προειδοποιητικά, να τους χαλάσει το κερδοσκοπικό πάρτι.

Φυσικά αυτό δεν σημαίνει πως είναι εύκολη η απόδειξη του γεγονότος ότι, οι τράπεζες χειραγωγούν την τιμή του χρυσού. Οι μεγάλες τράπεζες όμως, συμπεριλαμβανομένων των κεντρικών, έχουν κάθε λόγο να διατηρήσουν την οικονομική εμπιστοσύνη στο σύστημα – έχοντας τόσο το κίνητρο, όσο και τα μέσα. Κάτω από αυτές τις προϋποθέσεις λοιπόν, είναι αναμενόμενο το ότι, θα θελήσουν να εκμεταλλευθούν την ευκαιρία.

Απαντώντας τώρα στο αρχικό, ρητορικό ερώτημα, σχετικά με το γατί έχει σημασία το εάν η τιμή του χρυσού χειραγωγείται, θα λέγαμε πως μία ελεύθερη, μη «στημένη» διακύμανση των τιμών του χρυσού, είναι θεμελιώδους σημασίας για την οικονομία – αφού την διασφαλίζει απέναντι στη δημιουργία χρηματοπιστωτικών υπερβολών (φούσκες), καθοδηγώντας σωστά τις χρηματοπιστωτικές και οικονομικές μας δραστηριότητες.

Η αύξηση πάντως του δημοσίου χρέους των Η.Π.Α. σε σχέση με τα αποθέματα χρυσού της χώρας, φαίνεται στο γράφημα που ακολουθεί – όπου η κόκκινη γραμμή αναφέρεται στα αποθέματα χρυσού της υπερδύναμης σε μετρικούς τόνους, ενώ η κίτρινη στο ποσόν του δημοσίου χρέους ανά ουγγιά χρυσού. Το χρέος ανά ουγγιά έχει αυξηθεί σημαντικά από το 1971, επιταχυνόμενο το 2000 και ακόμη περισσότερο το 2008. Το 2012 δε είχαμε 61.796,11 $ χρέους ανά ουγγιά χρυσού, στα θησαυροφυλάκια των Η.Π.Α.

.

ΗΠΑ – η εξέλιξη της τιμής του χρυσού και τα αποθέματα της χώρας σε αυτό (1917 – 2012).

.

Ολοκληρώνοντας, θεωρούμε σκόπιμο να τονίσουμε ξανά πως η χειραγώγηση, καθώς επίσης η γενικότερη αδιαφορία για την τιμή του χρυσού, μοιάζει με την απενεργοποίηση ενός συστήματος συναγερμού – αδιαφορώντας για τον κίνδυνο διάρρηξης, επειδή δεν μπορεί να αντέξει κανείς το θόρυβο (Alasdair).

.

Ο κ. Βασίλης Βιλιάρδος είναι ένας σύγχρονος οικονομολόγος, πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο του Αμβούργου – όπου και δραστηριοποιήθηκε επαγγελματικά για αρκετά χρόνια, με ιδιόκτητες επιχειρήσεις.

Έχει γράψει το βιβλίο “Υπέρβαση Εξουσίας”, το οποίο αναφέρεται στο φορολογικό μηχανισμό της Γερμανίας, ενώ έχει εκδώσει τρία βιβλία αναφορικά με την παγκόσμια χρηματοπιστωτική κρίση, με τον τίτλο “Η κρίση των κρίσεων”.

Έχει ασχοληθεί με σημαντικές έρευνες και αναλύσεις επί του αντικειμένου του (μακροοικονομία), επί διεθνούς επιπέδου, οι οποίες φιλοξενούνται τακτικά σε ημερήσιες εφημερίδες, περιοδικά και ηλεκτρονικές ιστοσελίδες.

Ειδικότητα: Mάκρο-οικονομικά / Πολιτική Οικονομία

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

InfoGnomon

Επειδή οι τράπεζες κερδίζουν εύκολα χρήματα, αδιαφορώντας για τα ρίσκα στις αγορές ομολόγων και μετοχών, δεν θέλουν μία αύξηση της τιμής του χρυσού, η οποία λειτουργεί προειδοποιητικά στην οικονομία, να τους χαλάσει το κερδοσκοπικό πάρτι.

«Η αδιαφορία για την τιμή του χρυσού μοιάζει με την απενεργοποίηση ενός συστήματος συναγερμού, αδιαφορώντας για τον κίνδυνο διάρρηξης, επειδή δεν μπορεί να αντέξει κανείς το θόρυβο«.

Ανάλυση

Αν και στη σημερινή εποχή δεν έχουμε την ανάγκη ενός επί πλέον συστήματος συναγερμού, όπως η τιμή του χρυσού, αφού όλα τα υπόλοιπα χτυπούν ασταμάτητα, έχοντας φτάσει στο κόκκινο, δεν μπορεί να αδιαφορήσει κανείς για την παρακάτω ερώτηση: «Εάν η αγορά χρυσού πράγματι χειραγωγείται, εάν είναι «στημένη» δηλαδή με τη συμμετοχή τόσο των κεντρικών, όσο και των μεγάλων εμπορικών τραπεζών, γιατί θα έπρεπε να μας ενδιαφέρει;»

Αν και η απάντηση είναι θεωρητικά πάρα πολύ απλή, αφού η χειραγώγηση γενικότερα διαστρεβλώνει τη λειτουργία της ελεύθερης αγοράς, ενώ η εύρυθμη, «μη στημένη» διακύμανση των τιμών του χρυσού έχει κεντρική σημασία, όσον αφορά τη διαμόρφωση των υπολοίπων οικονομικών τιμών, οφείλει ίσως να είναι κανείς περισσότερο αναλυτικός.

Ειδικότερα, πρέπει να τονισθεί αρχικά το ότι, η χειραγώγηση των τιμών του χρυσού αποσταθεροποιεί νομοτελειακά το χρηματοπιστωτικό σύστημα, επειδή ο χρυσός είναι η ανώτατη μορφή χρήματος – με ιστορία άνω των 5.000 ετών. Αυτός είναι άλλωστε ο βασικός λόγος, για τον οποίο όλες οι κεντρικές τράπεζες διαθέτουν αποθέματα.

Το γεγονός δε, σύμφωνα με το οποίο δεν χρησιμοποιούμε το χρυσό στις καθημερινές μας συναλλαγές, δεν ακυρώνει το «καθεστώς» του. Αντίθετα, μάλλον επιβεβαιώνει τον κανόνα του Gresham (16ος αιώνας), ο οποίος δηλώνει πως «το κακό χρήμα (άρθρο), εκδιώκει το καλό». Για την ακρίβεια, ο νόμος αναφέρει το εξής:

.

Ο νόμος του Gresham«Εάν μία κυβέρνηση υποτιμάει δια νόμου, τεχνητά δηλαδή, ένα είδος νομίσματος, σε σχέση με κάποιο άλλο, τότε το υποτιμημένο νόμισμα είτε θα εγκαταλείψει τη χώρα, είτε θα εξαφανισθεί από την κυκλοφορία, επειδή θα συσσωρεύεται (δεν θα δαπανάται) από τους κατόχους του«.

Ο παραπάνω νόμος ισχύει, όταν αυτός που συναλλάσσεται έχει την ελεύθερη επιλογή να πληρώνει με καλά, πολύτιμα χρήματα ή με κακά, λιγότερο πολύτιμα – ενώ αυτός που πληρώνεται λαμβάνει τα κακά χρήματα, στην ίδια ισοτιμία με τα καλά.

Ο τρόπος λειτουργίας τώρα του νόμου φαίνεται όταν, για παράδειγμα, έχει «θεσμοθετηθεί» μία σταθερή ισοτιμία μεταξύ δύο νομισμάτων – εν μέρει μία κατώτατη, όπως στην περίπτωση του ελβετικού φράγκου και του ευρώ (1,20). Ακόμη περισσότερο, όταν δίπλα στα χάρτινα, χωρίς αντίκρισμα χρήματα, με μία «καταναγκαστική» ουσιαστικά ισοτιμία, κυκλοφορούν πολύτιμα, μεταλλικά χρήματα – τα οποία «ενσωματώνουν» εκ φύσεως μία αξία.

Στην περίπτωση αυτή, ενώ τα χειρότερα, από την πλευρά της υλικής τους αξίας φθηνότερα χρήματα (χάρτινα), χρησιμοποιούνται για συναλλακτικούς σκοπούς, τα καλύτερα, ακριβότερα όσον αφορά το υλικό τους χρήματα (χρυσά ή ασημένια συνήθως), «φυγαδεύονται» συχνά στο εξωτερικό – ή αποσύρονται εντελώς από την κυκλοφορία στο εσωτερικό, δεν χρησιμοποιούνται δηλαδή για πληρωμές, αλλά για αποταμιευτικούς σκοπούς (διατήρηση της περιουσίας).

Είναι φυσικά σύνηθες το να διατηρεί κανείς τα καλά χρήματα όσο περισσότερο μπορεί, επειδή είναι αναμενόμενη η μελλοντική ανατίμηση τους απέναντι στα κακά – με αποτέλεσμα να πραγματοποιείται κέρδος.

Επομένως, εξαφανίζονται από την κυκλοφορία – ενώ εμφανίζονται σε εποχές κρίσεων, επειδή οι κάτοχοι τους αναγκάζονται να τα χρησιμοποιήσουν, σαν μέσο συναλλαγής με αποτέλεσμα να καταλήγουν στην ιδιοκτησία «κερδοσκόπων» (υπενθυμίζουμε εδώ την κατακόρυφη αύξηση των καταστημάτων αγοράς χρυσού στην Ελλάδα της κρίσης, όπως επίσης στην Πορτογαλία).

Ο μηχανισμός αυτός λειτουργεί βέβαια τότε μόνο, όταν ο οφειλέτης ή ο αγοραστής έχουν την ελεύθερη επιλογή του είδους του χρήματος, με το οποίο θα εξοφλήσουν έναν λογαριασμό τους ή θα πληρώσουν κάποια εμπορεύματα που αγοράζουν.

Συνεχίζοντας, παρατηρείται ότι, όταν τα εμπορεύματα στο εξωτερικό είναι φθηνότερα, συγκριτικά με τα αντίστοιχα στο εσωτερικό, ενώ είναι αποδεκτό το εγχώριο νόμισμα στο εξωτερικό για την αγορά τους, τότε το εγχώριο, ουσιαστικά φθηνότερο (χειρότερο) χρήμα, «εκρέει» συνεχώς προς το εξωτερικό, έως ότου αποκατασταθεί η ισορροπία – είτε με την αύξηση των τιμών στο εξωτερικό, είτε με την επιβολή δασμών στα προϊόντα, είτε με τη μείωση των τιμών στο εσωτερικό.

Στο σημείο αυτό, με δεδομένο το ότι, το καλό χρήμα στην Ευρωζώνη είναι το «γερμανικό ευρώ», αφού μπορεί κανείς να αγοράσει περισσότερα προϊόντα, από αυτά που αγοράζει στην Ελλάδα με το ίδιο ποσόν, το ελληνικό ευρώ θα συνεχίσει να «εκρέει» – έως την τελική πτώση (άρα να γίνεται όλο και πιο σπάνιο στην Ελλάδα – πιστωτική παγίδα), αφού δεν φαίνεται να αποκαθίσταται η ισορροπία στη ζώνη του ευρώ (πολιτική ένωση).

Περαιτέρω, ακόμη και σήμερα, στην εποχή των καθαρά χάρτινων, χωρίς αντίκρισμα νομισμάτων (Fiat Money), συνεχίζει να ισχύει ο νόμος του Gresham – όταν, για παράδειγμα, μέσω του πληθωρισμού η ονομαστική αξία των μικρών, μη ευγενών μεταλλικών νομισμάτων μειώνεται κάτω από την τιμή της πραγματικής υλικής τους αξίας (όπου, στην προκειμένη περίπτωση, το συνολικό αρχικό κόστος κατασκευής τους είναι αδιάφορο).

Σε μία τέτοια περίπτωση τα μη ευγενή μεταλλικά νομίσματα που κυκλοφορούν αποσύρονται από τους ειδικούς, οι οποίοι τα χρησιμοποιούν ως πρώτη ύλη για διάφορα προϊόντα – εάν βέβαια δεν προλάβει το κράτος να τα αποσύρει, θέτοντας σε κυκλοφορία νομίσματα με χαμηλότερα «μέτρα« (μεγέθη) ή με φθηνότερο υλικό.

Ακριβώς για το λόγο αυτό ορισμένες χώρες, όπως οι Η.Π.Α., έχουν απαγορεύσει νομικά τη χρήση των μεταλλικών νομισμάτων για άλλους σκοπούς, εκτός από τη διενέργεια συναλλαγών – «επισύροντας» ποινές φυλάκισης.

.

Ιστορική αναδρομή

Ο Gresham (1519 – 1579) ήταν σύμβουλος της αγγλικής μοναρχίας κατά τη διάρκεια της εποχής της βασίλισσας Ελισάβετ – συνιδρυτής του χρηματιστηρίου του Λονδίνου. Πριν ακόμη από τη γέννηση του δε, είχε αναφερθεί στο συγκεκριμένο προβληματισμό ο πρώσος ευγενής N. Copernicus – με αποτέλεσμα ο νόμος να έχει συχνά το όνομα και των δύο.

Αργότερα προστέθηκε και ο Ιάπωνας κομφουκιανός μελετητής H. Hakuseki – ενώ ο Αριστοφάνης, στην κωμωδία του «Οι βάτραχοι», αναφέρεται μέσω του «αρχηγού» του χορού σε κακά, ξένα νομίσματα, συγκρίνοντας τα με τα καλά εγχώρια. Τα παρομοιάζει δε με την προτίμηση ξένων «απατεώνων», έναντι των «καλά μεγαλωμένων» εγχώριων Πολιτών. Τέλος, θεωρεί τη συγκεκριμένη, εμφανή συμπεριφορά, ως απολύτως ανόητη.

Η χρήση του νόμουΟ Gresham ξεκίνησε τις έρευνες του σε μία εποχή, όπου οι δανειστές (πωλητές) ήταν υποχρεωμένοι από το νόμο να λαμβάνουν κακά χρήματα, σε μία θεσμοθετημένη ισοτιμία – σε μία ορισμένη τιμή δηλαδή.

Ανακάλυψε λοιπόν πως εάν όλοι οι συμμετέχοντες στην Οικονομία επιτρεπόταν να αποφασίζουν ελεύθερα, με ποιό νόμισμα θα επιθυμούσαν να πληρώνονταν, το καλό χρήμα θα εκτόπιζε πολύ γρήγορα το κακό – επειδή κανένας δεν θα ήθελε εκούσια να πληρωθεί με κακά χρήματα, στην ίδια ισοτιμία με τα καλά.

Επίσης πως σε μία «κορεσμένη αγορά», δεν αποφασίζει ο πωλητής σχετικά με το νόμισμα που θα δεχθεί, αλλά ο πελάτης, ο οποίος αγοράζει. Ο πωλητής μπορεί είτε να δεχθεί τα κακά χρήματα του πελάτη του, οπότε να έχει τζίρο, είτε να τα αρνηθεί – οπότε ο πελάτης θα απευθυνθεί σε κάποιον άλλο πωλητή (έμπορο, προμηθευτή), ο οποίος θα προτιμήσει να πάρει τα κακά χρήματα, παρά να μην κάνει καθόλου τζίρο.

Υπάρχουν επίσης περιπτώσεις, στις οποίες ο νόμος του Gresham λειτούργησε, χωρίς να προϋποθέτει τον κρατικό εξαναγκασμό. Ειδικότερα, το επιτυχημένο ολλανδικό ανατολικό εμπόριο (εισαγωγές μπαχαρικών και άλλων προϊόντων από την Ινδία), είχε σαν αποτέλεσμα να γίνει πολύ αγαπητό το «Albertustaler» – ένα νόμισμα καταγόμενο από την ισπανική Ολλανδία, το οποίο περιείχε 24,65 γραμμάρια ασημιού.

Η ιδιαιτερότητα αυτή διαπιστώθηκε, όταν οι πωλητές ήταν πρόθυμοι να λάβουν για ένα προϊόν που τιμολογούταν σε «Reichstaler», την ίδια ποσότητα σε «Albertustaler» – όπου όμως το «Reichstaler» περιείχε περισσότερο ασήμι (25,98 γραμμάρια). Φυσικά οι συναλλαγές σε «Albertustaler» αυξήθηκαν – αφού οι αγοραστές εύλογα δεν πλήρωναν σε «Reichstaler».

.

Ο χρυσός Επανερχόμενοι στη σημερινή εποχή, ο χρυσός, επειδή είναι χρήμα, καλό φυσικά, ευρίσκεται στην άλλη πλευρά – σε όλες τις τιμές των παγίων δηλαδή. Παράλληλα, ως νόμισμα συναλλαγής, δεν έχει ποτέ μέχρι σήμερα μηδενισθεί η αξία του – όπως έχει συμβεί σχεδόν άπειρες φορές με τα χάρτινα χρήματα, κατά τη διάρκεια της ιστορίας, λόγω της κακής διαχείρισης τους από τα κράτη, του υπερπληθωρισμού κλπ.

Με άλλα λόγια, οι μετοχές, τα ομόλογα και η ακίνητη περιουσία μπορεί να αναμένεται πως θα ανατιμηθούν σε όρους χρυσού, όταν η τιμή του χρυσού μειώνεται – όπως επίσης το αντίθετο (να υποτιμηθούν, όταν η τιμή του χρυσού αυξάνεται).

Αυτή η σχέση είναι συχνά συγκεχυμένη από άλλους παράγοντες. Ο περισσότερο προφανής παράγοντας είναι η αλλαγή των επιπέδων εμπιστοσύνης των ανθρώπων, απέναντι στα χαρτονομίσματα – έναντι των οποίων ο χρυσός είναι συνήθως φυσιολογικά τιμολογημένος.

Στο γράφημα που ακολουθεί φαίνεται η εξέλιξη της τιμής του χρυσού (κίτρινη καμπύλη), σε σχέση με το αμερικανικό δημόσιο χρέος – η οποία είναι αρκετά εύγλωττη, σε μακροπρόθεσμη βάση. Με δεδομένο δε το ότι, η τιμή του χρυσού μειώθηκε βραχυπρόθεσμα, ενώ το χρέος συνέχισε να αυξάνεται, οι προβλέψεις δεν είναι καθόλου δύσκολες.

.

ΗΠΑ – η εξέλιξη του δημόσιου χρέους της χώρας σε σύγκριση με αυτήν του χρυσού (1917 – 2012).

.

Περαιτέρω, με τις αποδόσεις των ομολόγων σήμερα σε εξαιρετικά χαμηλά επίπεδα (ιστορικό ρεκόρ), καθώς επίσης με τις μετοχές στα ύψη, η σχέση είναι απόλυτα εμφανής – δεν είναι συγκεχυμένη δηλαδή. Έχουν λοιπόν ανατιμηθεί όλα τα πάγια (υπερβολικά!), σε όρους χρυσού, αφού η τιμή του χρυσού έχει μειωθεί (υπερβολικά!).

Σε όρους ρίσκου τώρα οι τράπεζες, οι οποίες κυριαρχούν σε όλες τις αγορές παγίων, υποτιμούν συνήθως τους κινδύνους, επειδή είναι άπληστες, όσον αφορά τα κέρδη τους. Η συμπεριφορά αυτή οδηγεί τις τράπεζες να ανταγωνίζονται η μία την άλλη, αγνοώντας εντελώς τα ρίσκα, μέχρι τη στιγμή της τελικής πτώσης.

Το γεγονός αυτό τεκμηριώθηκε ξανά πρόσφατα, όταν ξέσπασε η χρηματοπιστωτική κρίση (2008) – όπου οι τιμές των κατοικιών κατέρρευσαν, απειλώντας να καταστρέψουν εντελώς το χρηματοπιστωτικό σύστημα. Διασώθηκε δε την τελευταία στιγμή από τα κράτη – από τους πολίτες τους προφανώς, οι οποίοι επωμίσθηκαν ερήμην τους τις ζημίες των τραπεζών. Το κοινό στοιχείο άλλωστε όλων των χρηματοπιστωτικών υπερβολών (φούσκες), είναι η αγνόηση του ρίσκου – με την ιστορία να είναι γεμάτη από παραδείγματα.

Ο χρυσός όμως εξελίσσεται αντίθετα, σε σχέση με όλα τα άλλα πάγια περιουσιακά στοιχεία – επειδή η αύξηση της τιμής του αντικατοπτρίζει μία αυξανόμενη συνειδητοποίηση των γενικότερων χρηματοπιστωτικών (γεωπολιτικών επίσης) κινδύνων – υποχρεώνοντας τα στη μείωση των τιμών τους («αποσυμπίεση» της φούσκας, αποκλιμάκωση των πολεμικών αντιπαραθέσεων).

Επομένως, επειδή οι μεγάλες τράπεζες κερδίζουν εύκολα χρήματα, αδιαφορώντας για τα ρίσκα στις αγορές ομολόγων και μετοχών, δεν θέλουν μία αύξηση της τιμής του χρυσού, η οποία λειτουργεί προειδοποιητικά, να τους χαλάσει το κερδοσκοπικό πάρτι.

Φυσικά αυτό δεν σημαίνει πως είναι εύκολη η απόδειξη του γεγονότος ότι, οι τράπεζες χειραγωγούν την τιμή του χρυσού. Οι μεγάλες τράπεζες όμως, συμπεριλαμβανομένων των κεντρικών, έχουν κάθε λόγο να διατηρήσουν την οικονομική εμπιστοσύνη στο σύστημα – έχοντας τόσο το κίνητρο, όσο και τα μέσα. Κάτω από αυτές τις προϋποθέσεις λοιπόν, είναι αναμενόμενο το ότι, θα θελήσουν να εκμεταλλευθούν την ευκαιρία.

Απαντώντας τώρα στο αρχικό, ρητορικό ερώτημα, σχετικά με το γατί έχει σημασία το εάν η τιμή του χρυσού χειραγωγείται, θα λέγαμε πως μία ελεύθερη, μη «στημένη» διακύμανση των τιμών του χρυσού, είναι θεμελιώδους σημασίας για την οικονομία – αφού την διασφαλίζει απέναντι στη δημιουργία χρηματοπιστωτικών υπερβολών (φούσκες), καθοδηγώντας σωστά τις χρηματοπιστωτικές και οικονομικές μας δραστηριότητες.

Η αύξηση πάντως του δημοσίου χρέους των Η.Π.Α. σε σχέση με τα αποθέματα χρυσού της χώρας, φαίνεται στο γράφημα που ακολουθεί – όπου η κόκκινη γραμμή αναφέρεται στα αποθέματα χρυσού της υπερδύναμης σε μετρικούς τόνους, ενώ η κίτρινη στο ποσόν του δημοσίου χρέους ανά ουγγιά χρυσού. Το χρέος ανά ουγγιά έχει αυξηθεί σημαντικά από το 1971, επιταχυνόμενο το 2000 και ακόμη περισσότερο το 2008. Το 2012 δε είχαμε 61.796,11 $ χρέους ανά ουγγιά χρυσού, στα θησαυροφυλάκια των Η.Π.Α.

.

ΗΠΑ – η εξέλιξη της τιμής του χρυσού και τα αποθέματα της χώρας σε αυτό (1917 – 2012).

.

Ολοκληρώνοντας, θεωρούμε σκόπιμο να τονίσουμε ξανά πως η χειραγώγηση, καθώς επίσης η γενικότερη αδιαφορία για την τιμή του χρυσού, μοιάζει με την απενεργοποίηση ενός συστήματος συναγερμού – αδιαφορώντας για τον κίνδυνο διάρρηξης, επειδή δεν μπορεί να αντέξει κανείς το θόρυβο (Alasdair).

.

Ο κ. Βασίλης Βιλιάρδος είναι ένας σύγχρονος οικονομολόγος, πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο του Αμβούργου – όπου και δραστηριοποιήθηκε επαγγελματικά για αρκετά χρόνια, με ιδιόκτητες επιχειρήσεις.

Έχει γράψει το βιβλίο “Υπέρβαση Εξουσίας”, το οποίο αναφέρεται στο φορολογικό μηχανισμό της Γερμανίας, ενώ έχει εκδώσει τρία βιβλία αναφορικά με την παγκόσμια χρηματοπιστωτική κρίση, με τον τίτλο “Η κρίση των κρίσεων”.

Έχει ασχοληθεί με σημαντικές έρευνες και αναλύσεις επί του αντικειμένου του (μακροοικονομία), επί διεθνούς επιπέδου, οι οποίες φιλοξενούνται τακτικά σε ημερήσιες εφημερίδες, περιοδικά και ηλεκτρονικές ιστοσελίδες.

Ειδικότητα: Mάκρο-οικονομικά / Πολιτική Οικονομία

© Copyright 2014 — Analyst.gr. Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη άδεια των εκδοτών.

InfoGnomon

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

10.000 προσλήψεις σε Δήμους αρχές Οκτωβρίου

ΣΧΟΛΙΑΣΤΕ