2016-05-14 11:52:17

Πάνος Ζαρογουλίδης

FARMAKOPOIOI - ΝΕΟΙ ΠΙΝΑΚΕΣ ΓΙΑ ΑΤΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Στις 18/05 ψηφίστηκε η μεταρρύθμιση του φορολογικού και ασφαλιστικού μας συστήματος η οποία αναμένεται να επηρεάσει τις μελλοντικές υποχρεώσεις μας και έτσι να αλλοιώσει και τον ταμειακό προγραμματισμό μας για το επόμενο έτος

Επειδή τα δεδομένα είναι πολλά και το τελευταίο διάστημα βομβαρδιζόμαστε από ενημερωτικές αναφορές γύρω από το πόσο όλες αυτές οι αλλαγές θα επηρεάσουν την καθημερινότητά μας θέλησα να βάλω μια τάξη στο χάος της ενημέρωσης ελπίζοντας να ξεκαθαρίσω αν είναι δυνατόν την σύγχυση που επικρατεί.

Αναφορικά με τις ασφαλιστικές εισφορές οι οποίες εκπίπτουν από τα Μεικτά κέρδη, από 1.1.2017 το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για τον κλάδο κύριας σύνταξης υπολογίζονται με βάση το καθαρό φορολογητέο αποτέλεσμα από την άσκηση της δραστηριότητάς τους κατά το προηγούμενο φορολογικό έτος.

Αυτό σημαίνει ότι με βάση τα καθαρά κέρδη που θα παρουσιάσουμε το 2016 θα καταβάλουμε • το 20% αυτών ως υποχρεωτική ασφαλιστική εισφορά το 2017.

Τα πράγματα είναι σαφώς απλά για τις ατομικές επιχειρήσεις.

Τι συμβαίνει στις Ο.Ε, ΕΕ, ΕΠΕ;

“Ως ετήσιο εισόδημα των προσώπων των προσώπων που είναι μέλη προσωπικών εταιριών νοείται το γινόμενο του πολλαπλασιασμού των συνολικών κερδών της εταιρίας επί του ποσοστού συμμετοχής εκάστοτε μέλους σε αυτήν.”

Παράδειγμα Ο.Ε μεταξύ 2 μελών με μετοχική σύνθεση 70:30 και κέρδη για το 2016 22.000 ευρώ δίνει ασφαλιστικές εισφορές :

• Για το μέλος Α (70%) =22000 Χ 70% = 15400 Χ 20% = 3080 ευρώ

• Για το μέλος Β (30%) = 22000 Χ 30%=6600 Χ 20%= 1320 ευρώ

Σε περίπτωση που ο φαρμακοποιός είναι μέτοχος εταιρίας και ατομικής επιχείρησης οι ασφαλιστικές εισφορές εκπίπτουν από την ατομική επιχείρηση. Σε περίπτωση που ο φαρμακοποιός είναι μέλος εταιρίας (Ο.Ε, ΕΕ,) δίχως ατομική επιχείρηση οι ασφαλιστικές εκπίπτουν από τα ακαθάριστα έσοδα της εταιρίας, ενώ τέλος όταν ο φαρμακοποιός είναι μέτοχος σε πάνω από μία προσωπικές εταιρίες οι ασφαλιστικές εισφορές θα εκπίπτουν από την εταιρία που λαμβάνει το μεγαλύτερο φορολογητέο εισόδημα

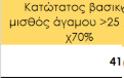

Τι θα γίνει αν δεν έχω κέρδη;

Η κατώτατη εισφορά υπολογίζεται επί τον κατώτατο βασικό μισθό άγαμου >25 ετών και δηλαδή:

Τελικά συμφέρει ή μας επιβαρύνει το νέο ασφαλιστικό;

Η απάντηση είναι απλή: αυτό εξαρτάται πλέον από τα καθαρά κέρδη και τις ασφαλιστικές εισφορές που πληρώνει κάποιος σήμερα!

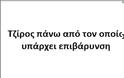

Για να καταλάβει κανείς αμέσως πάνω από ποιον τζίρο επιβαρύνεται ή όχι από το νέο ασφαλιστικό πρέπει απλά να κάνει μια διαίρεση :

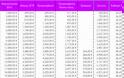

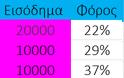

Παρακάτω παρατίθεται ο πίνακας εισφορών των νέων ασφαλισμένων (από 1/1/1993 και μετά ) και οι ασφαλιστικές εισφορές που θα έπρεπε να καταβάλουν καθώς και το σύνολο των φορολογητέων κερδών στον οποίο αυτές ανταποκρίνονται.

Αν κάποιος έχει υψηλότερα καθαρά κέρδη από αυτά που αντιστοιχούν στις τρέχουσες ασφαλιστικές εισφορές του πίνακα το νέο ασφαλιστικό είναι επιβαρυντικό σε αντίθετη περίπτωση αυτό συμφέρει !

Αναφορικά με το φορολογικό :Τα κέρδη από εμπορική δραστηριότητα φορολογούνται με συντελεστή 29 % ενώ επί αυτών των κερδών καταβάλλεται και προκαταβολή 100%.

Ενώ ορίζεται έκτακτη εισφορά για εισοδήματα άνω των 12000 ευρώ

• 2,2%για εισοδήματα από 12.000 έως 20.000 ευρώ

• 5%για εισοδήματα από 20.000 έως 30.000 ευρώ

• 6,5% για εισοδήματα από 30.000 έως 40.000 ευρώ

• 7,5% για εισοδήματα από 40.000 έως 65.000 ευρώ και

• 9% για εισοδήματα από 65.000 έως 220.000 ευρώ.

• Για το τμήμα του εισοδήματος άνω των 220.000 ευρώ ο συντελεστής ανεβαίνει στο 10%.

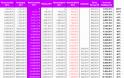

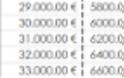

Στον παρακάτω πίνακα παρατίθενται παραδείγματα ποσών τα οποία αποτελούν φορολογητέο εισόδημα επί του οποίου θα υπολογιστούν τελικά και οι ασφαλιστικές εισφορές.

Στο παράδειγμά μας θεωρούμε αυθαίρετα ότι ο τζίρος της περασμένης χρήσης βρισκόταν στο ίδιο επίπεδο έτσι ώστε να υπολογιστεί η περσινή προκαταβολή την οποία θα αφαιρέσουμε τελικά από εφέτος και η οποία εμφανίζεται με αρνητικό πρόσημο.

Το νομοσχέδιο περιλαμβάνει την αύξηση του συντελεστή υπολογισμού των μερισμάτων από το 10% που είναι σήμερα στο 15%.

Η συνολική επιβάρυνση μετά από όλα αυτά σε σχέση με το φορολογητέο εισόδημα του 2017 (θεωρώντας ότι τα ακαθάριστα έσοδα θα κινηθούν στα ίδια επίπεδα).

Στους πίνακες παρατίθενται το φορολογητέο του 2016 και υπολογίζονται οι εισφορές του 2017 επι αυτών .

Σε καμία των περιπτώσεων το εν λόγω παράδειγμα δεν αποτελεί τη σύγκριση των μεγεθών διότι για κάτι τέτοιο θα έπρεπε να αφαιρεθεί από το φορολογητέο του 2016 η ασφαλιστική υποχρέωση η οποία είναι διαφορετική για τον καθένα ανάλογα με την κλάση στην οποί ανήκει αλλά ή και τον χρόνο ασφάλισης του |(προ 1993 ή μετά, μονοσυνταξιούχος ή όχι )

Πόσα θα πληρώσω για τους εργαζομένους μου ;

Στο άρθρο 38 αναφέρεται ότι :”Από τη δηµοσίευση του παρόντος νόµου, το συνολικό ποσοστό εισφοράς κύριας σύνταξης ασφαλισµένου µισθωτού και εργοδότη ορίζεται σε 20% επί των πάσης φύσεως αποδοχών των εργαζοµένων, µε την επιφύλαξη της παραγράφου 17 του άρθρου 39 του παρόντος νόµου, µε εξαίρεση τις κοινωνικού χαρακτήρα έκτακτες παροχές λόγω γάµου, γεννήσεως τέκνων, θανάτου και βαριάς αναπηρίας και κατανέµεται κατά 6,67% σε βάρος των ασφαλισµένων και κατά 13,33% σε βάρος των εργοδοτών, συµπεριλαµβανοµένου από 1.1.2017 και του Δηµοσίου και των νοµικών προσώπων δηµοσίου δικαίου, µε την επιφύλαξη των διατάξεων των παραγράφων 4 και 5 του παρόντος.”

Πως φορολογούνται οι ατομικές επιχειρήσεις;

Κλίμακα φορολογίας εισοδήματος Φυσικών προσώπων (Ισχύς για εισοδήματα από 1.1.2016)

Τροποποιείται η κλίμακας Φορολογίας εισοδήματος του άρθρου 15 του Κ.Φ.Ε. 4172/13 Η νέα κλίμακα ισχύει πλέον για:

α) Μισθωτούς

β) Συνταξιούχους

γ) Ατομική επιχειρηματική δραστηριότητα

δ) Αγρότες

*Πηγή: Taxheaven

Οι κλίμακες διαμορφώνονται ως εξής:

Φαρμακοποιός ΜΒΑ

Αντιπρόεδρος ΦΣ Πέλλας

Εκλέκτορας ΦΣ Πέλλας στπν ΠΦΣ

medispin

FARMAKOPOIOI - ΝΕΟΙ ΠΙΝΑΚΕΣ ΓΙΑ ΑΤΟΜΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Στις 18/05 ψηφίστηκε η μεταρρύθμιση του φορολογικού και ασφαλιστικού μας συστήματος η οποία αναμένεται να επηρεάσει τις μελλοντικές υποχρεώσεις μας και έτσι να αλλοιώσει και τον ταμειακό προγραμματισμό μας για το επόμενο έτος

Επειδή τα δεδομένα είναι πολλά και το τελευταίο διάστημα βομβαρδιζόμαστε από ενημερωτικές αναφορές γύρω από το πόσο όλες αυτές οι αλλαγές θα επηρεάσουν την καθημερινότητά μας θέλησα να βάλω μια τάξη στο χάος της ενημέρωσης ελπίζοντας να ξεκαθαρίσω αν είναι δυνατόν την σύγχυση που επικρατεί.

Αναφορικά με τις ασφαλιστικές εισφορές οι οποίες εκπίπτουν από τα Μεικτά κέρδη, από 1.1.2017 το ποσοστό της μηνιαίας ασφαλιστικής εισφοράς για τον κλάδο κύριας σύνταξης υπολογίζονται με βάση το καθαρό φορολογητέο αποτέλεσμα από την άσκηση της δραστηριότητάς τους κατά το προηγούμενο φορολογικό έτος.

Αυτό σημαίνει ότι με βάση τα καθαρά κέρδη που θα παρουσιάσουμε το 2016 θα καταβάλουμε • το 20% αυτών ως υποχρεωτική ασφαλιστική εισφορά το 2017.

Τα πράγματα είναι σαφώς απλά για τις ατομικές επιχειρήσεις.

Τι συμβαίνει στις Ο.Ε, ΕΕ, ΕΠΕ;

“Ως ετήσιο εισόδημα των προσώπων των προσώπων που είναι μέλη προσωπικών εταιριών νοείται το γινόμενο του πολλαπλασιασμού των συνολικών κερδών της εταιρίας επί του ποσοστού συμμετοχής εκάστοτε μέλους σε αυτήν.”

Παράδειγμα Ο.Ε μεταξύ 2 μελών με μετοχική σύνθεση 70:30 και κέρδη για το 2016 22.000 ευρώ δίνει ασφαλιστικές εισφορές :

• Για το μέλος Α (70%) =22000 Χ 70% = 15400 Χ 20% = 3080 ευρώ

• Για το μέλος Β (30%) = 22000 Χ 30%=6600 Χ 20%= 1320 ευρώ

Σε περίπτωση που ο φαρμακοποιός είναι μέτοχος εταιρίας και ατομικής επιχείρησης οι ασφαλιστικές εισφορές εκπίπτουν από την ατομική επιχείρηση. Σε περίπτωση που ο φαρμακοποιός είναι μέλος εταιρίας (Ο.Ε, ΕΕ,) δίχως ατομική επιχείρηση οι ασφαλιστικές εκπίπτουν από τα ακαθάριστα έσοδα της εταιρίας, ενώ τέλος όταν ο φαρμακοποιός είναι μέτοχος σε πάνω από μία προσωπικές εταιρίες οι ασφαλιστικές εισφορές θα εκπίπτουν από την εταιρία που λαμβάνει το μεγαλύτερο φορολογητέο εισόδημα

Τι θα γίνει αν δεν έχω κέρδη;

Η κατώτατη εισφορά υπολογίζεται επί τον κατώτατο βασικό μισθό άγαμου >25 ετών και δηλαδή:

Τελικά συμφέρει ή μας επιβαρύνει το νέο ασφαλιστικό;

Η απάντηση είναι απλή: αυτό εξαρτάται πλέον από τα καθαρά κέρδη και τις ασφαλιστικές εισφορές που πληρώνει κάποιος σήμερα!

Για να καταλάβει κανείς αμέσως πάνω από ποιον τζίρο επιβαρύνεται ή όχι από το νέο ασφαλιστικό πρέπει απλά να κάνει μια διαίρεση :

Παρακάτω παρατίθεται ο πίνακας εισφορών των νέων ασφαλισμένων (από 1/1/1993 και μετά ) και οι ασφαλιστικές εισφορές που θα έπρεπε να καταβάλουν καθώς και το σύνολο των φορολογητέων κερδών στον οποίο αυτές ανταποκρίνονται.

Αν κάποιος έχει υψηλότερα καθαρά κέρδη από αυτά που αντιστοιχούν στις τρέχουσες ασφαλιστικές εισφορές του πίνακα το νέο ασφαλιστικό είναι επιβαρυντικό σε αντίθετη περίπτωση αυτό συμφέρει !

Αναφορικά με το φορολογικό :Τα κέρδη από εμπορική δραστηριότητα φορολογούνται με συντελεστή 29 % ενώ επί αυτών των κερδών καταβάλλεται και προκαταβολή 100%.

Ενώ ορίζεται έκτακτη εισφορά για εισοδήματα άνω των 12000 ευρώ

• 2,2%για εισοδήματα από 12.000 έως 20.000 ευρώ

• 5%για εισοδήματα από 20.000 έως 30.000 ευρώ

• 6,5% για εισοδήματα από 30.000 έως 40.000 ευρώ

• 7,5% για εισοδήματα από 40.000 έως 65.000 ευρώ και

• 9% για εισοδήματα από 65.000 έως 220.000 ευρώ.

• Για το τμήμα του εισοδήματος άνω των 220.000 ευρώ ο συντελεστής ανεβαίνει στο 10%.

Στον παρακάτω πίνακα παρατίθενται παραδείγματα ποσών τα οποία αποτελούν φορολογητέο εισόδημα επί του οποίου θα υπολογιστούν τελικά και οι ασφαλιστικές εισφορές.

Στο παράδειγμά μας θεωρούμε αυθαίρετα ότι ο τζίρος της περασμένης χρήσης βρισκόταν στο ίδιο επίπεδο έτσι ώστε να υπολογιστεί η περσινή προκαταβολή την οποία θα αφαιρέσουμε τελικά από εφέτος και η οποία εμφανίζεται με αρνητικό πρόσημο.

Το νομοσχέδιο περιλαμβάνει την αύξηση του συντελεστή υπολογισμού των μερισμάτων από το 10% που είναι σήμερα στο 15%.

Η συνολική επιβάρυνση μετά από όλα αυτά σε σχέση με το φορολογητέο εισόδημα του 2017 (θεωρώντας ότι τα ακαθάριστα έσοδα θα κινηθούν στα ίδια επίπεδα).

Στους πίνακες παρατίθενται το φορολογητέο του 2016 και υπολογίζονται οι εισφορές του 2017 επι αυτών .

Σε καμία των περιπτώσεων το εν λόγω παράδειγμα δεν αποτελεί τη σύγκριση των μεγεθών διότι για κάτι τέτοιο θα έπρεπε να αφαιρεθεί από το φορολογητέο του 2016 η ασφαλιστική υποχρέωση η οποία είναι διαφορετική για τον καθένα ανάλογα με την κλάση στην οποί ανήκει αλλά ή και τον χρόνο ασφάλισης του |(προ 1993 ή μετά, μονοσυνταξιούχος ή όχι )

Πόσα θα πληρώσω για τους εργαζομένους μου ;

Στο άρθρο 38 αναφέρεται ότι :”Από τη δηµοσίευση του παρόντος νόµου, το συνολικό ποσοστό εισφοράς κύριας σύνταξης ασφαλισµένου µισθωτού και εργοδότη ορίζεται σε 20% επί των πάσης φύσεως αποδοχών των εργαζοµένων, µε την επιφύλαξη της παραγράφου 17 του άρθρου 39 του παρόντος νόµου, µε εξαίρεση τις κοινωνικού χαρακτήρα έκτακτες παροχές λόγω γάµου, γεννήσεως τέκνων, θανάτου και βαριάς αναπηρίας και κατανέµεται κατά 6,67% σε βάρος των ασφαλισµένων και κατά 13,33% σε βάρος των εργοδοτών, συµπεριλαµβανοµένου από 1.1.2017 και του Δηµοσίου και των νοµικών προσώπων δηµοσίου δικαίου, µε την επιφύλαξη των διατάξεων των παραγράφων 4 και 5 του παρόντος.”

Πως φορολογούνται οι ατομικές επιχειρήσεις;

Κλίμακα φορολογίας εισοδήματος Φυσικών προσώπων (Ισχύς για εισοδήματα από 1.1.2016)

Τροποποιείται η κλίμακας Φορολογίας εισοδήματος του άρθρου 15 του Κ.Φ.Ε. 4172/13 Η νέα κλίμακα ισχύει πλέον για:

α) Μισθωτούς

β) Συνταξιούχους

γ) Ατομική επιχειρηματική δραστηριότητα

δ) Αγρότες

*Πηγή: Taxheaven

Οι κλίμακες διαμορφώνονται ως εξής:

Φαρμακοποιός ΜΒΑ

Αντιπρόεδρος ΦΣ Πέλλας

Εκλέκτορας ΦΣ Πέλλας στπν ΠΦΣ

medispin

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Πώς να αποφύγεις το θανατηφόρο τροχαίο ατύχημα

ΣΧΟΛΙΑΣΤΕ