2016-05-30 13:49:15

Η θετική αξιολόγηση της Ελλάδας από τους πιστωτές της έχει αρχίσει να δημιουργεί την αισιοδοξία σε αρκετούς επενδυτές ότι σταδιακά ο κίνδυνος της χώρας θα υποχωρεί και πως θα αρχίσουν να προσελκύονται επενδύσεις από το εξωτερικό μέσα από κανάλια όπως οι ιδιωτικοποιήσεις, τα ΣΔΙΤ και τα μη εξυπηρετούμενα επιχειρηματικά δάνεια.

Αν και πολλοί είναι εκείνοι οι παράγοντες της αγοράς που πιστεύουν ότι είναι αρκετά νωρίς προκειμένου να πούμε ότι ο κίνδυνος πέρασε, όλα δείχνουν πως η ελληνική πλευρά κέρδισε χρόνο προκειμένου με το έργο της να πείσει τους (ξένους κυρίως) επενδυτές να... βάλουν το χέρι στην τσέπη.

Αν λοιπόν δεχτούμε το θετικό σενάριο, ότι δηλαδή ο κίνδυνος της χώρας σταδιακά θα υποχωρεί και πως η οικονομία θα μπει σε μια φάση ήπιας ανάκαμψης, τότε πολλοί είναι εκείνοι που ισχυρίζονται πως το ΧΑ θα μπορούσε να οδηγήσει σε σημαντικά κέρδη, καθώς φαίνεται να διαθέτει ελκυστικότερους δείκτες σε σύγκριση με τα άλλα διεθνή χρηματιστήρια.

Έτσι, πολύ ενδιαφέρον παρουσιάζουν τα παρατιθέμενα στοιχεία (που -μεταξύ άλλων- παρατέθηκαν στους επενδυτές κατά την τακτική γενική συνέλευση της ΕΧΑΕ στις 25 Μαΐου.

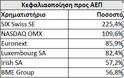

Κεφαλαιοποίηση προς ΑΕΠ

Σε όσους δίνουν σημασία στο δείκτη της κεφαλαιοποίησης ενός χρηματιστηρίου προς το ΑΕΠ της χώρας (έχει σαφή μειονεκτήματα, πλην όμως το ΧΑ φαίνεται ελκυστικότερο σε σχέση με τα ξένα χρηματιστήρια και με βάση άλλους δείκτες), τότε με βάση τις αποτιμήσεις της 31ης Μαρτίου του 2016, το ΧΑ συγκαταλέγεται στα πλέον υποτιμημένα.

Ειδικότερα, ο συγκεκριμένος δείκτης ανέρχεται σε 225,4% για το SIX Swiss SE, σε 109,6% για το NASDAQ OMX, σε 85,9% για το Euronext, σε 82,4% για το Luxembourg SE, σε 57,2% για το Irish SE, σε 56,8% για το BME Group (Ισπανία), σε 48,4% για τονDeutsche Borse, σε 30,8% για το Warsaw SE, σε 27,6% για το Borsa Istanbul και σε 18,4% για το Χρηματιστήριο της Αθήνας.

Πιο χαμηλά βρίσκονται μόνο τρία χρηματιστήρια (Κύπρου με 14,1%, Βουκουρεστίου με 10,1% και Βουλγαρίας με 9,4%, που όμως είναι ελάχιστα διεθνοποιημένα).

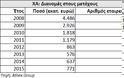

Άντληση κεφαλαίων

Παρά την αντίθετη «μέση αντίληψη», το ΧΑ έχει αντλήσει πολύ υψηλά κεφάλαια κατά τα τελευταία χρόνια, κατά κύριο λόγο μέσα από τις τεράστιες ΑΜΚ των ελληνικών τραπεζών.

Ειδικότερα, μέσω του ΧΑ αντλήθηκαν κατά την πενταετία 2012-2015 52,79 δισ. ευρώ (4,04 δισ. το 2010, 4,71 δισ. το 2011, 2,05 δισ. το 2012, 29,74 δισ. το 2013, 10,03 δισ. το 2014, 10,3 δισ. το 2015 και 56 εκατ. από την αρχή του 2016 έως σήμερα) καταλαμβάνοντας την πέμπτη θέση μεταξύ 17 χρηματιστηρίων!

Κατά την ίδια περίοδο (2012-2015) αντλήθηκαν: 338,8 δισ. ευρώ από το Euronext, 138,5 δισ. από το ισπανικό χρηματιστήριο, 98,4 δισ. από το London Stock Exchange και 52,87 δισ. από το SIX Swiss Exchange. Χαμηλότερα δηλαδή ποσά από το ΧΑ άντλησαν χρηματιστήρια, όπως πχ της Γερμανίας (Deutsche Borse 13,3 δισ.), της Τουρκίας (Borse Istanbul 12,76 δισ. ευρώ), της Νορβηγίας (10,55 δισ.), της Ιρλανδίας (8,75 δισ.) και της Πολωνίας (7,6 δισ. ευρώ).

Το... οξύμωρο της κεφαλαιοποίησης

Η προαναφερόμενη τεράστια (για τα ελληνικά δεδομένα) κεφαλαιακή εισροή αποτελεί ένα ισχυρό επιχείρημα εναντίον όσων θεωρούν σήμερα το ΧΑ ακριβότερο σε σχέση με τον Ιούνιο του 2012, όταν ο δείκτης κεφαλαιοποίησης προς ΑΕΠ κυμαινόταν μόλις γύρω στο 10%.

Επίσης, οξύμωρο είναι το γεγονός ότι ενώ κατά την περίοδο 2012-2015 εισέρρευσαν στο ΧΑ 52,8 δισ. (και κατά την περίοδο 2010-2015 61 δισ. ευρώ), η τρέχουσα κεφαλαιοποίηση του ΧΑ (46,9 δισ. στις 23/5/2016) υπολείπεται σημαντικά αυτού του ποσού(!) ως αποτέλεσμα κυρίως των τεράστιων απωλειών που έχουν σημειωθεί στις μετοχές του τραπεζικού κλάδου.

Κρίση και κερδοφορία εισηγμένων

Η οικονομική κρίση αναμφίβολα επηρέασε αρνητικά την κερδοφορία των εισηγμένων εταιρειών, ωστόσο από το 2012 και μετά παρατηρείται μια σταθεροποίηση ή και βελτίωση των προ φόρων αποτελεσμάτων στο σύνολο των εταιρειών αν από αυτές αφαιρέσουμε τις τράπεζες.

Έτσι, (βλέπε στοιχεία παρατιθέμενου πίνακα) από το 2012 και μετά η σχέση μεταξύ κερδοφόρων και ζημιογόνων εταιρειών βελτιώνεται σταδιακά.

Ειδικότερα μάλιστα για το 2015 το σύνολο των μη τραπεζικών εισηγμένης της Κύριας Αγοράς και της Χαμηλής Διασποράς του ΧΑ βελτίωσαν το EBITDA κατά 16,8%, τα προ φόρων κέρδη κατά 66,7% και τα καθαρά κέρδη μετά τη φορολογία κατά 57,8% (συνέβαλε δραστικά ο κλάδος των διυλιστηρίων).

Επίσης, ο αθροιστικός καθαρός δανεισμός (σύνολο τραπεζικού δανεισμού μείον διαθέσιμα) κατά τη διετία 2013-2015 μειώθηκε από 20,4 στα 19,7 δισ. ευρώ, ενώ το σύνολο των ιδίων κεφαλαίων τους αυξήθηκε από τα 33,13 στα 35,37 δισ. ευρώ.

Ο δείκτης καθαρό χρέος προς EBITDA βελτιώθηκε σημαντικά κατά το ίδιο χρονικό διάστημα, καθώς από το 3,68 του 2013 υποχώρησε στο 2,63 το 2015.

Πιο «απλόχερες» προς τους μετόχους

Οι εισηγμένες εταιρείες εμφανίστηκαν περισσότερο «γενναιόδωρες» προς τους μετόχους τους κατά τη διετία 2014-2015, καθώς, όπως προκύπτει και από τον παρατιθέμενο πίνακα: α) Ήταν περισσότερες σε αριθμό αυτές που μοίρασαν χρήμα στους μετόχους τους με τη μια ή την άλλη μορφή β) Τα συνολικά ποσά που διανεμήθηκαν παρουσίασαν αύξηση.

Αξιοσημείωτο τέλος είναι ότι το ύψος των μερισμάτων ως ποσοστό της κεφαλαιοποίησης (μέση μερισματική απόδοση του ΧΑ) ανέβηκε από το 0,9%του 2013 στο 1,2% το 2014 και στο 1,6% το 2015, επίδοση που υπερβαίνει σημαντικά το ύψος των επιτοκίων των τραπεζικών προθεσμιακών καταθέσεων.

Πηγή

Tromaktiko

Αν και πολλοί είναι εκείνοι οι παράγοντες της αγοράς που πιστεύουν ότι είναι αρκετά νωρίς προκειμένου να πούμε ότι ο κίνδυνος πέρασε, όλα δείχνουν πως η ελληνική πλευρά κέρδισε χρόνο προκειμένου με το έργο της να πείσει τους (ξένους κυρίως) επενδυτές να... βάλουν το χέρι στην τσέπη.

Αν λοιπόν δεχτούμε το θετικό σενάριο, ότι δηλαδή ο κίνδυνος της χώρας σταδιακά θα υποχωρεί και πως η οικονομία θα μπει σε μια φάση ήπιας ανάκαμψης, τότε πολλοί είναι εκείνοι που ισχυρίζονται πως το ΧΑ θα μπορούσε να οδηγήσει σε σημαντικά κέρδη, καθώς φαίνεται να διαθέτει ελκυστικότερους δείκτες σε σύγκριση με τα άλλα διεθνή χρηματιστήρια.

Έτσι, πολύ ενδιαφέρον παρουσιάζουν τα παρατιθέμενα στοιχεία (που -μεταξύ άλλων- παρατέθηκαν στους επενδυτές κατά την τακτική γενική συνέλευση της ΕΧΑΕ στις 25 Μαΐου.

Κεφαλαιοποίηση προς ΑΕΠ

Σε όσους δίνουν σημασία στο δείκτη της κεφαλαιοποίησης ενός χρηματιστηρίου προς το ΑΕΠ της χώρας (έχει σαφή μειονεκτήματα, πλην όμως το ΧΑ φαίνεται ελκυστικότερο σε σχέση με τα ξένα χρηματιστήρια και με βάση άλλους δείκτες), τότε με βάση τις αποτιμήσεις της 31ης Μαρτίου του 2016, το ΧΑ συγκαταλέγεται στα πλέον υποτιμημένα.

Ειδικότερα, ο συγκεκριμένος δείκτης ανέρχεται σε 225,4% για το SIX Swiss SE, σε 109,6% για το NASDAQ OMX, σε 85,9% για το Euronext, σε 82,4% για το Luxembourg SE, σε 57,2% για το Irish SE, σε 56,8% για το BME Group (Ισπανία), σε 48,4% για τονDeutsche Borse, σε 30,8% για το Warsaw SE, σε 27,6% για το Borsa Istanbul και σε 18,4% για το Χρηματιστήριο της Αθήνας.

Πιο χαμηλά βρίσκονται μόνο τρία χρηματιστήρια (Κύπρου με 14,1%, Βουκουρεστίου με 10,1% και Βουλγαρίας με 9,4%, που όμως είναι ελάχιστα διεθνοποιημένα).

Άντληση κεφαλαίων

Παρά την αντίθετη «μέση αντίληψη», το ΧΑ έχει αντλήσει πολύ υψηλά κεφάλαια κατά τα τελευταία χρόνια, κατά κύριο λόγο μέσα από τις τεράστιες ΑΜΚ των ελληνικών τραπεζών.

Ειδικότερα, μέσω του ΧΑ αντλήθηκαν κατά την πενταετία 2012-2015 52,79 δισ. ευρώ (4,04 δισ. το 2010, 4,71 δισ. το 2011, 2,05 δισ. το 2012, 29,74 δισ. το 2013, 10,03 δισ. το 2014, 10,3 δισ. το 2015 και 56 εκατ. από την αρχή του 2016 έως σήμερα) καταλαμβάνοντας την πέμπτη θέση μεταξύ 17 χρηματιστηρίων!

Κατά την ίδια περίοδο (2012-2015) αντλήθηκαν: 338,8 δισ. ευρώ από το Euronext, 138,5 δισ. από το ισπανικό χρηματιστήριο, 98,4 δισ. από το London Stock Exchange και 52,87 δισ. από το SIX Swiss Exchange. Χαμηλότερα δηλαδή ποσά από το ΧΑ άντλησαν χρηματιστήρια, όπως πχ της Γερμανίας (Deutsche Borse 13,3 δισ.), της Τουρκίας (Borse Istanbul 12,76 δισ. ευρώ), της Νορβηγίας (10,55 δισ.), της Ιρλανδίας (8,75 δισ.) και της Πολωνίας (7,6 δισ. ευρώ).

Το... οξύμωρο της κεφαλαιοποίησης

Η προαναφερόμενη τεράστια (για τα ελληνικά δεδομένα) κεφαλαιακή εισροή αποτελεί ένα ισχυρό επιχείρημα εναντίον όσων θεωρούν σήμερα το ΧΑ ακριβότερο σε σχέση με τον Ιούνιο του 2012, όταν ο δείκτης κεφαλαιοποίησης προς ΑΕΠ κυμαινόταν μόλις γύρω στο 10%.

Επίσης, οξύμωρο είναι το γεγονός ότι ενώ κατά την περίοδο 2012-2015 εισέρρευσαν στο ΧΑ 52,8 δισ. (και κατά την περίοδο 2010-2015 61 δισ. ευρώ), η τρέχουσα κεφαλαιοποίηση του ΧΑ (46,9 δισ. στις 23/5/2016) υπολείπεται σημαντικά αυτού του ποσού(!) ως αποτέλεσμα κυρίως των τεράστιων απωλειών που έχουν σημειωθεί στις μετοχές του τραπεζικού κλάδου.

Κρίση και κερδοφορία εισηγμένων

Η οικονομική κρίση αναμφίβολα επηρέασε αρνητικά την κερδοφορία των εισηγμένων εταιρειών, ωστόσο από το 2012 και μετά παρατηρείται μια σταθεροποίηση ή και βελτίωση των προ φόρων αποτελεσμάτων στο σύνολο των εταιρειών αν από αυτές αφαιρέσουμε τις τράπεζες.

Έτσι, (βλέπε στοιχεία παρατιθέμενου πίνακα) από το 2012 και μετά η σχέση μεταξύ κερδοφόρων και ζημιογόνων εταιρειών βελτιώνεται σταδιακά.

Ειδικότερα μάλιστα για το 2015 το σύνολο των μη τραπεζικών εισηγμένης της Κύριας Αγοράς και της Χαμηλής Διασποράς του ΧΑ βελτίωσαν το EBITDA κατά 16,8%, τα προ φόρων κέρδη κατά 66,7% και τα καθαρά κέρδη μετά τη φορολογία κατά 57,8% (συνέβαλε δραστικά ο κλάδος των διυλιστηρίων).

Επίσης, ο αθροιστικός καθαρός δανεισμός (σύνολο τραπεζικού δανεισμού μείον διαθέσιμα) κατά τη διετία 2013-2015 μειώθηκε από 20,4 στα 19,7 δισ. ευρώ, ενώ το σύνολο των ιδίων κεφαλαίων τους αυξήθηκε από τα 33,13 στα 35,37 δισ. ευρώ.

Ο δείκτης καθαρό χρέος προς EBITDA βελτιώθηκε σημαντικά κατά το ίδιο χρονικό διάστημα, καθώς από το 3,68 του 2013 υποχώρησε στο 2,63 το 2015.

Πιο «απλόχερες» προς τους μετόχους

Οι εισηγμένες εταιρείες εμφανίστηκαν περισσότερο «γενναιόδωρες» προς τους μετόχους τους κατά τη διετία 2014-2015, καθώς, όπως προκύπτει και από τον παρατιθέμενο πίνακα: α) Ήταν περισσότερες σε αριθμό αυτές που μοίρασαν χρήμα στους μετόχους τους με τη μια ή την άλλη μορφή β) Τα συνολικά ποσά που διανεμήθηκαν παρουσίασαν αύξηση.

Αξιοσημείωτο τέλος είναι ότι το ύψος των μερισμάτων ως ποσοστό της κεφαλαιοποίησης (μέση μερισματική απόδοση του ΧΑ) ανέβηκε από το 0,9%του 2013 στο 1,2% το 2014 και στο 1,6% το 2015, επίδοση που υπερβαίνει σημαντικά το ύψος των επιτοκίων των τραπεζικών προθεσμιακών καταθέσεων.

Πηγή

Tromaktiko

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Συγκλονιστική η προφητεία του Πατροκοσμά για τον πόλεμο

ΣΧΟΛΙΑΣΤΕ