2016-06-06 17:40:34

Στη συνεδρίαση της νομισματικής πολιτικής της ΕΚΤ στις 21 Ιουλίου το αργότερο αλλά πιθανότερα στη συνεδρίαση της μη νομισματικής πολιτικής στις 22 Ιουνίου μετατίθεται, όπως εκτιμάται, η επαναφορά της φθηνής χρηματοδότησης για τις ελληνικές τράπεζες (waiver) που θα μπορούσε να αποτελέσει τον καταλύτη για τη βελτίωση του επενδυτικού κλίματος.

Οπως εκτιμούν οι οικονομολόγοι της Deutsche Bank, η ελληνική περίπτωση όσον αφορά την επαναφορά του waiver δεν απαιτεί αποκλειστικά απόφαση της νομισματικής πολιτικής (επόμενη συνεδρίαση 21η Ιουλίου) καθώς μπορεί να καλυφθεί και από τις συναντήσεις της μη νομισματικής πολιτικής στις 22 Ιουνίου ή της αντίστοιχης στις 6 Ιουλίου.

Για τη Citigroup πάντως η απόφαση του Μάριο Ντράγκι να μην επαναφέρει το waiver στη συνεδρίαση του Ιουνίου αποτελεί πλήγμα για την κυβέρνηση Τσίπρα, ιδιαίτερα μετά την πρόσφατη συμφωνία του Eurogroup για την ολοκλήρωση της αξιολόγησης στις 24 Μαΐου. Οπως εκτιμά, το θέμα θα μπορούσε ενδεχομένως να επανέλθει κατά τη συνεδρίαση της μη νομισματικής πολιτικής της ΕΚΤ στις 22 Ιουνίου (δηλαδή, μία ημέρα πριν από το δημοψήφισμα στη Βρετανία), αλλά εξαρτάται από την ελληνική κυβέρνηση και το κατά πόσο θα τηρήσει ως τότε τα συμφωνηθέντα έτσι ώστε να λάβει και τη δόση των 7,5 δισ. ευρώ.

Θα χρειαστεί σε κάθε περίπτωση μια νέα συνεδρίαση της ΕΚΤ για να αποφασιστεί o οδικός χάρτης που θα οδηγήσει στην επαναφορά του waiver, ενώ προσέθεσε ότι αυτή η απόφαση θα ληφθεί μόνο αν η Ελλάδα εφαρμόσει πρώτα τα υπόλοιπα prior actions και υπάρξει απόφαση του ESM. Αυτό θα επιτρέψει στις ελληνικές τράπεζες να υποβάλουν προσφορές για τα φθηνότερα δάνεια MRO και LTRO σε σύγκριση με την ακριβή ρευστότητα που λάμβαναν από τον ELA.

Πάντως εκτιμά ότι το Euroworking Group θα προεγκρίνει την εκταμίευση της δόσης υπό τον όρο ότι η κυβέρνηση θα περάσει από τη Βουλή τα υπόλοιπα prior actions, κάτι που θα ανοίξει τον δρόμο για μια τελική συμφωνία σε επίπεδο Eurogroup τις επόμενες εβδομάδες.

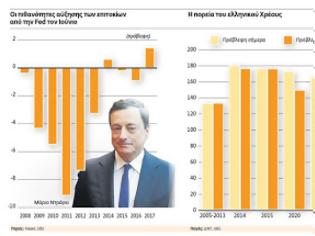

H ΕΚΤ είχε αποσύρει το waiver τον προηγούμενο Φεβρουάριο, όταν η τότε νέα κυβέρνηση είχε πει πως δεν θα συμπλήρωνε το πρόγραμμά της λόγω των αυστηρών προαπαιτουμένων λιτότητας, κάτι που αυτομάτως έριξε το τραπεζικό σύστημα της Ελλάδας στον ELA. Μετά την επαναφορά του waiver οι ελληνικές τράπεζες θα μπορούν να δανείζονται ξανά με επιτόκιο 0,05% που προσφέρει η κεντρική τράπεζα και όχι με το πολύ υψηλό 1,55% που δανείζονται αυτή τη στιγμή από τον ELA. Ακόμη μεγαλύτερο θα είναι το κέρδος από τη μείωση του ποσοστού haircut βάσει του οποίου δέχεται η ΕΚΤ τα ενέχυρα των ελληνικών τραπεζών. Σήμερα κινείται στο 45%, όταν πριν συνδεθούν με τον ELA κινούνταν στην περιοχή του 25%, ενώ το μεγαλύτερο όφελος ίσως προέλθει από τη βελτίωση του επενδυτικού κλίματος και της εμπιστοσύνης.

Επιπλέον εκτιμάται ότι οι τράπεζες θα μπορούσαν να αποκτήσουν πρόσβαση στη μακροπρόθεσμη ρευστότητα της ΕΚΤ συμμετέχοντας στο TLTRO 2, καθώς θα μπορούσαν να δανειστούν συνολικά 39 δισ. ευρώ μέσω του παλιού και του νέου προγράμματος, κάτι που αφήνει περιθώριο για νέα κεφάλαια ύψους 27 δισ. ευρώ. Οσον αφορά την πορεία της οικονομίας, η UBS εκτιμά ότι το δεύτερο εξάμηνο του έτους δεν θα είναι αρκετό για να αναστραφεί η ύφεση προβλέποντας πτώση του ΑΕΠ κατά 0,9% το 2016. Η εκταμίευση της δόσης μπορεί να μειώσει τον κίνδυνο αναζωπύρωσης της κρίσης, ωστόσο κανείς δεν μπορεί να πει με βεβαιότητα πως αυτή έχει τελειώσει. Οι δεσμεύσεις των δανειστών για την ελάφρυνση του χρέους της είναι λίγο-πολύ γενικόλογες, ενώ και οι δημοσιονομικοί στόχοι που έχουν τεθεί παραμένουν μη ρεαλιστικοί, παρατηρούσαν και οι αναλυτές της Capital Economics. Αν πάντως το πρόγραμμα παραμείνει σε καλό δρόμο και μειωθούν οι ληξιπρόθεσμες οφειλές, η μερική αποκατάσταση της εμπιστοσύνης θα μπορούσε να βελτιώσει τις προϋποθέσεις περαιτέρω χαλάρωσης των capital controls.

Ποσοτική χαλάρωση

Κλειδί το χρέος για τη συμμετοχή στο «τύπωμα χρήματος»

Σε ό,τι αφορά τη συμμετοχή της Ελλάδας στο Πρόγραμμα Ποσοτικής Χαλάρωσης της ΕΚΤ η Citi εκτιμά ότι είναι ακόμη πολύ μακριά, δεδομένου του ότι πρέπει να γίνει «πρώτα» ανάλυση της βιωσιμότητας του χρέους.

Για να επιτευχθεί τελικά η ένταξη των ελληνικών ομολόγων στο Πρόγραμμα Ποσοτικής Χαλάρωσης (QE) της Ευρωτράπεζας θα πρέπει να υπάρξει πρόοδος στις σχετικές συζητήσεις για την ελάφρυνση του ελληνικού χρέους καθώς η ΕΚΤ απαιτεί μια εικόνα σχετικά με τη βιωσιμότητα του ελληνικού χρέους, σημείωνε και η UBS, θεωρώντας ότι δεν είναι καθόλου βέβαιον ότι το ΔΝΤ θα συμμετάσχει ουσιαστικά στο ελληνικό πρόγραμμα, καθώς στην ανάλυση της βιωσιμότητας του ελληνικού χρέους έχει χρησιμοποιήσει χαλαρότερους στόχους σε σχέση με τους Ευρωπαίους (πρωτογενές πλεόνασμα 1,5% του ΑΕΠ και ανάπτυξη 1,3%). Ετσι θα πρέπει να δούμε αν τα μέτρα ελάφρυνσης του χρέους που προβλέπονται από το Eurogroup θα είναι αρκετά για να δεχθεί το Ταμείο να συμμετέχει και πάλι στο ελληνικό πρόγραμμα.

Σε κάθε περίπτωση θετική εξέλιξη είναι ότι το χρέος μπήκε στην ατζέντα, το ύψος όμως της ελάφρυνσης παραμένει ασαφές. Υπήρξε πάντως κοινή παραδοχή ότι το χρέος δεν είναι βιώσιμο και κοινή αντίληψη για τον ορισμό της βιωσιμότητας, καθώς και δέσμευση για ελάφρυνση χρέους όταν το πρόγραμμα ολοκληρωθεί επιτυχώς το 2018, ώστε οι ετήσιες δαπάνες εξυπηρέτησής του να μην ξεπερνούν το 15% του ΑΕΠ μεσοπρόθεσμα και 20% μακροπρόθεσμα. Πάντως, όπως εκτιμάται ευρέως από την αγορά, αυτό που επείγει είναι η δέσμευση για συγκεκριμένα και ποσοτικοποιημένα μέτρα ελάφρυνσης ώστε να αρθεί η αβεβαιότητα ως προς τη βιωσιμότητα του χρέους. Ασαφή μέτρα όπως η παράταση της περιόδου χάριτος και της αποπληρωμής των δανείων EFSF, καθώς και η επιβολή ορίου στις ετήσιες πληρωμές τόκων «αν χρειαστεί», δεν αρκούν.

Το ΔΝΤ για να συμμετάσχει στο πρόγραμμα με χρηματοδότηση φέρεται μάλιστα να επιθυμεί ουσιαστική δέσμευση καθώς τα ασαφή (και περιορισμένα) μέτρα των Ευρωπαίων δεν αρκούν για να καταστήσουν βιώσιμο το ελληνικό χρέος.

Πηγή

Tromaktiko

Οπως εκτιμούν οι οικονομολόγοι της Deutsche Bank, η ελληνική περίπτωση όσον αφορά την επαναφορά του waiver δεν απαιτεί αποκλειστικά απόφαση της νομισματικής πολιτικής (επόμενη συνεδρίαση 21η Ιουλίου) καθώς μπορεί να καλυφθεί και από τις συναντήσεις της μη νομισματικής πολιτικής στις 22 Ιουνίου ή της αντίστοιχης στις 6 Ιουλίου.

Για τη Citigroup πάντως η απόφαση του Μάριο Ντράγκι να μην επαναφέρει το waiver στη συνεδρίαση του Ιουνίου αποτελεί πλήγμα για την κυβέρνηση Τσίπρα, ιδιαίτερα μετά την πρόσφατη συμφωνία του Eurogroup για την ολοκλήρωση της αξιολόγησης στις 24 Μαΐου. Οπως εκτιμά, το θέμα θα μπορούσε ενδεχομένως να επανέλθει κατά τη συνεδρίαση της μη νομισματικής πολιτικής της ΕΚΤ στις 22 Ιουνίου (δηλαδή, μία ημέρα πριν από το δημοψήφισμα στη Βρετανία), αλλά εξαρτάται από την ελληνική κυβέρνηση και το κατά πόσο θα τηρήσει ως τότε τα συμφωνηθέντα έτσι ώστε να λάβει και τη δόση των 7,5 δισ. ευρώ.

Θα χρειαστεί σε κάθε περίπτωση μια νέα συνεδρίαση της ΕΚΤ για να αποφασιστεί o οδικός χάρτης που θα οδηγήσει στην επαναφορά του waiver, ενώ προσέθεσε ότι αυτή η απόφαση θα ληφθεί μόνο αν η Ελλάδα εφαρμόσει πρώτα τα υπόλοιπα prior actions και υπάρξει απόφαση του ESM. Αυτό θα επιτρέψει στις ελληνικές τράπεζες να υποβάλουν προσφορές για τα φθηνότερα δάνεια MRO και LTRO σε σύγκριση με την ακριβή ρευστότητα που λάμβαναν από τον ELA.

Πάντως εκτιμά ότι το Euroworking Group θα προεγκρίνει την εκταμίευση της δόσης υπό τον όρο ότι η κυβέρνηση θα περάσει από τη Βουλή τα υπόλοιπα prior actions, κάτι που θα ανοίξει τον δρόμο για μια τελική συμφωνία σε επίπεδο Eurogroup τις επόμενες εβδομάδες.

H ΕΚΤ είχε αποσύρει το waiver τον προηγούμενο Φεβρουάριο, όταν η τότε νέα κυβέρνηση είχε πει πως δεν θα συμπλήρωνε το πρόγραμμά της λόγω των αυστηρών προαπαιτουμένων λιτότητας, κάτι που αυτομάτως έριξε το τραπεζικό σύστημα της Ελλάδας στον ELA. Μετά την επαναφορά του waiver οι ελληνικές τράπεζες θα μπορούν να δανείζονται ξανά με επιτόκιο 0,05% που προσφέρει η κεντρική τράπεζα και όχι με το πολύ υψηλό 1,55% που δανείζονται αυτή τη στιγμή από τον ELA. Ακόμη μεγαλύτερο θα είναι το κέρδος από τη μείωση του ποσοστού haircut βάσει του οποίου δέχεται η ΕΚΤ τα ενέχυρα των ελληνικών τραπεζών. Σήμερα κινείται στο 45%, όταν πριν συνδεθούν με τον ELA κινούνταν στην περιοχή του 25%, ενώ το μεγαλύτερο όφελος ίσως προέλθει από τη βελτίωση του επενδυτικού κλίματος και της εμπιστοσύνης.

Επιπλέον εκτιμάται ότι οι τράπεζες θα μπορούσαν να αποκτήσουν πρόσβαση στη μακροπρόθεσμη ρευστότητα της ΕΚΤ συμμετέχοντας στο TLTRO 2, καθώς θα μπορούσαν να δανειστούν συνολικά 39 δισ. ευρώ μέσω του παλιού και του νέου προγράμματος, κάτι που αφήνει περιθώριο για νέα κεφάλαια ύψους 27 δισ. ευρώ. Οσον αφορά την πορεία της οικονομίας, η UBS εκτιμά ότι το δεύτερο εξάμηνο του έτους δεν θα είναι αρκετό για να αναστραφεί η ύφεση προβλέποντας πτώση του ΑΕΠ κατά 0,9% το 2016. Η εκταμίευση της δόσης μπορεί να μειώσει τον κίνδυνο αναζωπύρωσης της κρίσης, ωστόσο κανείς δεν μπορεί να πει με βεβαιότητα πως αυτή έχει τελειώσει. Οι δεσμεύσεις των δανειστών για την ελάφρυνση του χρέους της είναι λίγο-πολύ γενικόλογες, ενώ και οι δημοσιονομικοί στόχοι που έχουν τεθεί παραμένουν μη ρεαλιστικοί, παρατηρούσαν και οι αναλυτές της Capital Economics. Αν πάντως το πρόγραμμα παραμείνει σε καλό δρόμο και μειωθούν οι ληξιπρόθεσμες οφειλές, η μερική αποκατάσταση της εμπιστοσύνης θα μπορούσε να βελτιώσει τις προϋποθέσεις περαιτέρω χαλάρωσης των capital controls.

Ποσοτική χαλάρωση

Κλειδί το χρέος για τη συμμετοχή στο «τύπωμα χρήματος»

Σε ό,τι αφορά τη συμμετοχή της Ελλάδας στο Πρόγραμμα Ποσοτικής Χαλάρωσης της ΕΚΤ η Citi εκτιμά ότι είναι ακόμη πολύ μακριά, δεδομένου του ότι πρέπει να γίνει «πρώτα» ανάλυση της βιωσιμότητας του χρέους.

Για να επιτευχθεί τελικά η ένταξη των ελληνικών ομολόγων στο Πρόγραμμα Ποσοτικής Χαλάρωσης (QE) της Ευρωτράπεζας θα πρέπει να υπάρξει πρόοδος στις σχετικές συζητήσεις για την ελάφρυνση του ελληνικού χρέους καθώς η ΕΚΤ απαιτεί μια εικόνα σχετικά με τη βιωσιμότητα του ελληνικού χρέους, σημείωνε και η UBS, θεωρώντας ότι δεν είναι καθόλου βέβαιον ότι το ΔΝΤ θα συμμετάσχει ουσιαστικά στο ελληνικό πρόγραμμα, καθώς στην ανάλυση της βιωσιμότητας του ελληνικού χρέους έχει χρησιμοποιήσει χαλαρότερους στόχους σε σχέση με τους Ευρωπαίους (πρωτογενές πλεόνασμα 1,5% του ΑΕΠ και ανάπτυξη 1,3%). Ετσι θα πρέπει να δούμε αν τα μέτρα ελάφρυνσης του χρέους που προβλέπονται από το Eurogroup θα είναι αρκετά για να δεχθεί το Ταμείο να συμμετέχει και πάλι στο ελληνικό πρόγραμμα.

Σε κάθε περίπτωση θετική εξέλιξη είναι ότι το χρέος μπήκε στην ατζέντα, το ύψος όμως της ελάφρυνσης παραμένει ασαφές. Υπήρξε πάντως κοινή παραδοχή ότι το χρέος δεν είναι βιώσιμο και κοινή αντίληψη για τον ορισμό της βιωσιμότητας, καθώς και δέσμευση για ελάφρυνση χρέους όταν το πρόγραμμα ολοκληρωθεί επιτυχώς το 2018, ώστε οι ετήσιες δαπάνες εξυπηρέτησής του να μην ξεπερνούν το 15% του ΑΕΠ μεσοπρόθεσμα και 20% μακροπρόθεσμα. Πάντως, όπως εκτιμάται ευρέως από την αγορά, αυτό που επείγει είναι η δέσμευση για συγκεκριμένα και ποσοτικοποιημένα μέτρα ελάφρυνσης ώστε να αρθεί η αβεβαιότητα ως προς τη βιωσιμότητα του χρέους. Ασαφή μέτρα όπως η παράταση της περιόδου χάριτος και της αποπληρωμής των δανείων EFSF, καθώς και η επιβολή ορίου στις ετήσιες πληρωμές τόκων «αν χρειαστεί», δεν αρκούν.

Το ΔΝΤ για να συμμετάσχει στο πρόγραμμα με χρηματοδότηση φέρεται μάλιστα να επιθυμεί ουσιαστική δέσμευση καθώς τα ασαφή (και περιορισμένα) μέτρα των Ευρωπαίων δεν αρκούν για να καταστήσουν βιώσιμο το ελληνικό χρέος.

Πηγή

Tromaktiko

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

ΣΕ... ΓΝΩΡΙΜΑ ΣΤΕΚΙΑ ΚΑΙ ΦΕΤΟΣ Η ΠΡΟΕΤΟΙΜΑΣΙΑ ΤΩΝ ΠΡΩΤΑΘΛΗΤΩΝ!

ΣΧΟΛΙΑΣΤΕ