2016-07-08 13:13:10

Επενδύσεις, της τάξεως των 201 δισ. ευρώ θα πρέπει να υλοποιηθούν έως το 2020, προκειμένου να τεθούν οι βάσεις για την αναστροφή της πορείας αποεπένδυσης της ελληνικής οικονομίας. Ωστόσο, ακόμη κι αυτές (οι επενδύσεις), δεν κρίνονται αρκετές.

Αυτό επισημαίνεται σε μελέτης της Τράπεζας Πειραιώς με τίτλο«Ανάπτυξη & Επενδύσεις: Προσδοκίες και Πραγματικότητα», με τους αναλυτές να υπογραμμίζουν ότι «παρά την αύξηση των επενδύσεων τα επόμενα 5 χρόνια, αναμένουμε η διαδικασία αποεπένδυσης να συνεχιστεί, καθώς οι αποσβέσεις θα εξακολουθούν να υπερτερούν των νέων επενδύσεων» οδηγώντας την αξία του συσσωρευμένου αποθέματος κεφαλαίου στα 760 δισ. ευρώ το 2020».

Πιο αισιόδοξοι είναι αναλυτές για τη δεκαετία 2021 - 2030, όταν η καθαρή αύξηση κεφαλαίου κατά 185 δισ. ευρώ θα είναι το αποτέλεσμα 528 δισ. ευρώ (53 δισ. κατ' έτος) επενδύσεων, αλλά και 343 δισ. αποσβέσεων. Βέβαια, η προοπτική αυτή, προϋποθέτει ότι η ελληνική οικονομία θα αναπτύσσεται με ρυθμό 2,2% και οι επενδύσεις θα πρέπει να σταθεροποιηθούν στο 23,4% του ΑΕΠ, από 11,6% στα τέλη του 2015. Εντούτοις, ακόμη και στο προαναφερθέν, πλέον αισιόδοξο σενάριο, το ποσοστό των επενδύσεων ως προς το ΑΕΠ που εκτιμάται να αναρριχηθεί στο 23,4%, θα παραμένει χαμηλότερο από το ιστορικό υψηλό 24,5% που καταγράφηκε το 2007.

Συνεπώς, σύμφωνα με τους αναλυτές, για να δημιουργηθούν οι παραπάνω προϋποθέσεις, θα πρέπει άμεσα, δηλαδή από φέτος και για την επόμενη πενταετία οι επενδύσεις να ανέρχονται σε 40 δισ. ευρώ ετησίως, από 30 δισ. ευρώ αντίστοιχα κατ΄έτος την περίοδο 2009 - 2015.

Για λόγους σύγκρισης, αναφέρουμε ότι η περίοδος 2009-2015 που υπήρξε μια περίοδος καθαρής αποεπένδυσης, δηλαδή μείωσης του αποθέματος παραγωγικού κεφαλαίου στην ελληνική οικονομία πραγματοποιήθηκαν επενδύσεις αξίας 209 δισ. ευρώ αλλά και αποσβέσεις αξίας 252 δισ. ευρώ. Κατά συνέπεια το απόθεμα κεφαλαίων το 2015 περιορίστηκε σε 815 δισ. ευρώ σε σχέση με το ιστορικά υψηλό των 871 δισ. ευρώ το 2010. Το 2020 η αξία του συσσωρευμένου αποθέματος κεφαλαίου, εκτιμάται ότι θα κατέλθει στα 760 δισ. ευρώ.

Δύσκολη εξίσωση

Σύμφωνα με τις εκτιμήσεις των αναλυτών, μια αύξηση των Μη - Οικιστικών Ιδιωτικών Επενδύσεων (εξαιρουμένων των κατοικιών και των επενδύσεων Γενικής Κυβέρνησης)κατά 1,2 δισ. ευρώ γεγονός που θα σήμαινε για το 2016 αύξηση κατά 10%, αντίστοιχη του μέσου όρου της περιόδου 1997- 2008, απαιτεί:

- Αύξηση της καθαρής ροής χρηματοδότησης κατά 7,7 δισ. ευρώ.

- Αύξηση της υπερβάλλουσας ζήτησης (κατανάλωση και εξαγωγές) κατά 8,1 δισ. ευρώ.

- Μείωση του πραγματικού επιτοκίου κατά 1.8%.

- Αύξηση του ΠΔΕ κατά 2,0 δισ. ευρώ.

- Μείωση του δείκτη μεταβλητότητας του επιχειρηματικού κλίματος κατά 4,3 μονάδες.

Σαφώς και πρόκειται για δύσκολες προϋποθέσεις, αλλά θα πρέπει σημειωθεί ότι στις προαναφερθείσες παραδοχές, τον πιο σημαντικό ρόλο διαδραματίζει το πραγματικό επιτόκιο, ακολουθούμενο κατά σειρά από τον δανεισμό, την υπερβάλλουσα ζήτηση και το ΠΔΕ και τέλος το επιχειρηματικό κλίμα.

Παρά την ήπια υποχώρηση των ονομαστικών επιτοκίων, η εδραίωση αντιπληθωριστικών πιέσεων έχει οδηγήσει τα πραγματικά επιτόκια σε πολύ υψηλά επίπεδα. Ο πληθωρισμός μπορεί να αποτελεί προσδιοριστικό παράγοντα προσδιορισμού της επενδυτικής δραστηριότητας καθώς αποτελεί ένδειξη της σχέσης ισορροπίας μεταξύ προσφοράς και ζήτησης, επηρεάζει τα περιθώρια κέρδους των επιχειρήσεων αλλά και συμβάλλει καίρια στον προσδιορισμό των πραγματικών επιτοκίων.

Οι 5 παράγοντες που επηρεάζουν τις επενδύσεις

Σύμφωνα με το οικονομετρικό μοντέλο των αναλυτών της Τράπεζας Πειραιώς, η εξέλιξη των Μη-Οικιστικών Ιδιωτικών Επενδύσεων εξαρτάται από:

1. Την καθαρή ροη τραπεζικής χρηματοδότησης, δηλαδή τη μεταβολή στα υπόλοιπα χρηματοδότησης στην οποία αποτυπώνεται η σχέση αποπληρωμών και νέας χρηματοδότησης των επιχειρηματικών δραστηριοτήτων.

2. Το επίπεδο υπερβάλλουσας ζήτησης, δηλαδή την απόκλιση της συνολικής ζήτησης για κατανάλωση (ιδιωτική και δημόσια) και εξαγωγές από τη μακροχρόνια τάση της.

3. Το κόστος δανεισμού, όπως αυτό ορίζεται από το πραγματικό επιτόκιο χρηματοδότησης μη χρηματοοικονομικών επιχειρήσεων και ελεύθερων επαγγελματιών, δηλαδή από το ονομαστικό επιτόκιο μείον τον πληθωρισμό.

4. Τις δαπάνες του προγράμματος δημοσίων επενδύσεων, το οποίο φαίνεται ότι τροφοδοτεί τη δραστηριότητα του ιδιωτικού τομέα.

5. Το επίπεδο επιχειρηματικής αβεβαιότητας όπως αυτό αντανακλάται στο δείκτη μεταβλητότητας του επιχειρηματικού κλίματος.

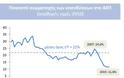

Σημειώνεται ότι 2007 αποτέλεσε το έτος κορύφωσης της επενδυτικής δραστηριότητας καθώς πραγματοποιήθηκαν επενδύσεις ύψους 61,6 δισ. ευρώ φτάνοντας το 24,6% του ΑΕΠ. Από το 2008 και μετά η επενδυτική δραστηριότητα καταρρέει με αποτέλεσμα το 2015 να έχει περιοριστεί στα 21,4 δισ. ευρώ. Αντίστοιχα το ποσοστό συμμετοχής των επενδύσεων στο ΑΕΠ έχει μειωθεί περισσότερο από 50%.

Πηγή Tromaktiko

Αυτό επισημαίνεται σε μελέτης της Τράπεζας Πειραιώς με τίτλο«Ανάπτυξη & Επενδύσεις: Προσδοκίες και Πραγματικότητα», με τους αναλυτές να υπογραμμίζουν ότι «παρά την αύξηση των επενδύσεων τα επόμενα 5 χρόνια, αναμένουμε η διαδικασία αποεπένδυσης να συνεχιστεί, καθώς οι αποσβέσεις θα εξακολουθούν να υπερτερούν των νέων επενδύσεων» οδηγώντας την αξία του συσσωρευμένου αποθέματος κεφαλαίου στα 760 δισ. ευρώ το 2020».

Πιο αισιόδοξοι είναι αναλυτές για τη δεκαετία 2021 - 2030, όταν η καθαρή αύξηση κεφαλαίου κατά 185 δισ. ευρώ θα είναι το αποτέλεσμα 528 δισ. ευρώ (53 δισ. κατ' έτος) επενδύσεων, αλλά και 343 δισ. αποσβέσεων. Βέβαια, η προοπτική αυτή, προϋποθέτει ότι η ελληνική οικονομία θα αναπτύσσεται με ρυθμό 2,2% και οι επενδύσεις θα πρέπει να σταθεροποιηθούν στο 23,4% του ΑΕΠ, από 11,6% στα τέλη του 2015. Εντούτοις, ακόμη και στο προαναφερθέν, πλέον αισιόδοξο σενάριο, το ποσοστό των επενδύσεων ως προς το ΑΕΠ που εκτιμάται να αναρριχηθεί στο 23,4%, θα παραμένει χαμηλότερο από το ιστορικό υψηλό 24,5% που καταγράφηκε το 2007.

Συνεπώς, σύμφωνα με τους αναλυτές, για να δημιουργηθούν οι παραπάνω προϋποθέσεις, θα πρέπει άμεσα, δηλαδή από φέτος και για την επόμενη πενταετία οι επενδύσεις να ανέρχονται σε 40 δισ. ευρώ ετησίως, από 30 δισ. ευρώ αντίστοιχα κατ΄έτος την περίοδο 2009 - 2015.

Για λόγους σύγκρισης, αναφέρουμε ότι η περίοδος 2009-2015 που υπήρξε μια περίοδος καθαρής αποεπένδυσης, δηλαδή μείωσης του αποθέματος παραγωγικού κεφαλαίου στην ελληνική οικονομία πραγματοποιήθηκαν επενδύσεις αξίας 209 δισ. ευρώ αλλά και αποσβέσεις αξίας 252 δισ. ευρώ. Κατά συνέπεια το απόθεμα κεφαλαίων το 2015 περιορίστηκε σε 815 δισ. ευρώ σε σχέση με το ιστορικά υψηλό των 871 δισ. ευρώ το 2010. Το 2020 η αξία του συσσωρευμένου αποθέματος κεφαλαίου, εκτιμάται ότι θα κατέλθει στα 760 δισ. ευρώ.

Δύσκολη εξίσωση

Σύμφωνα με τις εκτιμήσεις των αναλυτών, μια αύξηση των Μη - Οικιστικών Ιδιωτικών Επενδύσεων (εξαιρουμένων των κατοικιών και των επενδύσεων Γενικής Κυβέρνησης)κατά 1,2 δισ. ευρώ γεγονός που θα σήμαινε για το 2016 αύξηση κατά 10%, αντίστοιχη του μέσου όρου της περιόδου 1997- 2008, απαιτεί:

- Αύξηση της καθαρής ροής χρηματοδότησης κατά 7,7 δισ. ευρώ.

- Αύξηση της υπερβάλλουσας ζήτησης (κατανάλωση και εξαγωγές) κατά 8,1 δισ. ευρώ.

- Μείωση του πραγματικού επιτοκίου κατά 1.8%.

- Αύξηση του ΠΔΕ κατά 2,0 δισ. ευρώ.

- Μείωση του δείκτη μεταβλητότητας του επιχειρηματικού κλίματος κατά 4,3 μονάδες.

Σαφώς και πρόκειται για δύσκολες προϋποθέσεις, αλλά θα πρέπει σημειωθεί ότι στις προαναφερθείσες παραδοχές, τον πιο σημαντικό ρόλο διαδραματίζει το πραγματικό επιτόκιο, ακολουθούμενο κατά σειρά από τον δανεισμό, την υπερβάλλουσα ζήτηση και το ΠΔΕ και τέλος το επιχειρηματικό κλίμα.

Παρά την ήπια υποχώρηση των ονομαστικών επιτοκίων, η εδραίωση αντιπληθωριστικών πιέσεων έχει οδηγήσει τα πραγματικά επιτόκια σε πολύ υψηλά επίπεδα. Ο πληθωρισμός μπορεί να αποτελεί προσδιοριστικό παράγοντα προσδιορισμού της επενδυτικής δραστηριότητας καθώς αποτελεί ένδειξη της σχέσης ισορροπίας μεταξύ προσφοράς και ζήτησης, επηρεάζει τα περιθώρια κέρδους των επιχειρήσεων αλλά και συμβάλλει καίρια στον προσδιορισμό των πραγματικών επιτοκίων.

Οι 5 παράγοντες που επηρεάζουν τις επενδύσεις

Σύμφωνα με το οικονομετρικό μοντέλο των αναλυτών της Τράπεζας Πειραιώς, η εξέλιξη των Μη-Οικιστικών Ιδιωτικών Επενδύσεων εξαρτάται από:

1. Την καθαρή ροη τραπεζικής χρηματοδότησης, δηλαδή τη μεταβολή στα υπόλοιπα χρηματοδότησης στην οποία αποτυπώνεται η σχέση αποπληρωμών και νέας χρηματοδότησης των επιχειρηματικών δραστηριοτήτων.

2. Το επίπεδο υπερβάλλουσας ζήτησης, δηλαδή την απόκλιση της συνολικής ζήτησης για κατανάλωση (ιδιωτική και δημόσια) και εξαγωγές από τη μακροχρόνια τάση της.

3. Το κόστος δανεισμού, όπως αυτό ορίζεται από το πραγματικό επιτόκιο χρηματοδότησης μη χρηματοοικονομικών επιχειρήσεων και ελεύθερων επαγγελματιών, δηλαδή από το ονομαστικό επιτόκιο μείον τον πληθωρισμό.

4. Τις δαπάνες του προγράμματος δημοσίων επενδύσεων, το οποίο φαίνεται ότι τροφοδοτεί τη δραστηριότητα του ιδιωτικού τομέα.

5. Το επίπεδο επιχειρηματικής αβεβαιότητας όπως αυτό αντανακλάται στο δείκτη μεταβλητότητας του επιχειρηματικού κλίματος.

Σημειώνεται ότι 2007 αποτέλεσε το έτος κορύφωσης της επενδυτικής δραστηριότητας καθώς πραγματοποιήθηκαν επενδύσεις ύψους 61,6 δισ. ευρώ φτάνοντας το 24,6% του ΑΕΠ. Από το 2008 και μετά η επενδυτική δραστηριότητα καταρρέει με αποτέλεσμα το 2015 να έχει περιοριστεί στα 21,4 δισ. ευρώ. Αντίστοιχα το ποσοστό συμμετοχής των επενδύσεων στο ΑΕΠ έχει μειωθεί περισσότερο από 50%.

Πηγή Tromaktiko

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Επίσκεψη ΓΕΠΣ στην 79 ΑΔΤΕ

![Θα πάθετε πλάκα! Πώς ήταν οι Prodigy στα νιάτα τους; [photos]](https://images.newsnowgreece.com/94/945831/tha-pathete-plaka-pos-itan-oi-Prodigy-sta-niata-tous-photos-1-124x78.jpg)

ΣΧΟΛΙΑΣΤΕ