2017-08-01 00:21:04

3 Σεπτεμβρίου 2012

Όσα αναφέρω στο άρθρο αυτό συμπληρώνουν τις μέχρι τώρα δηλώσεις και μαρτυρικές καταθέσεις μου και αποτελούν τα πρώτα ακριβή ποσοτικά συμπεράσματά μου, τα οποία βασίζονται σε συνεχιζόμενη ενδελεχή μελέτη για τα γεγονότα και τις μαρτυρίες από το έτος 2009 σχετικά με το έλλειμμα της Γενικής Κυβέρνησης του έτους 2009. Θεωρώ ότι μπορώ σήμερα, δύο ακριβώς χρόνια μετά την δεύτερη συνεδρίαση της τότε ανεξάρτητης 7-μελούς Ελληνικής Στατιστικής Αρχής, να συμβάλω στην διαλεύκανση του ζητήματος της διόγκωσης των δημοσιονομικού ελλείμματος της χώρας μας υποστηρίζοντας ότι το πραγματικό μέγεθος του ελλείμματος του 2009 ήταν 3,9% του ΑΕΠ (Ακαθάριστου Εγχώριου Προϊόντος).

Ας ξεκινήσουμε από τον ορισμό του ελλείμματος και την σχέση του με το χρέος. Το δημόσιο έλλειμμα είναι η διαφορά μεταξύ εσόδων και δαπανών του κρατικού προϋπολογισμού. Το χρέος ορίζεται ως τα συσσωρευμένα ελλείμματα διαμέσου του χρόνου. Συνεπώς, το έλλειμμα ενός συγκεκριμένου έτους είναι η διαφορά μεταξύ του χρέους του έτους αυτού και του προηγούμενου έτους. Με άλλα λόγια, τα δύο αυτά μεγέθη, έλλειμμα και χρέος, σχετίζονται μεταξύ τους διαμέσου μιας εξίσωσης η οποία αποτελεί και έναν παράγωγο ορισμό του ελλείμματος. Η εξίσωση αυτή είναι η εξής:

Xt-Xt-1=Dt [1]

όπου Χt συμβολίζει το χρέος στον χρόνο t, Χt-1 συμβολίζει το χρέος στον χρόνο t-1, και Dt συμβολίζει το έλλειμμα στον χρόνο t. Εκφράζοντας την εξίσωση (1) διαφορετικά, μπορούμε να πούμε ότι το έλλειμμα του δημόσιου προϋπολογισμού (έσοδα μείον δαπάνες) προστίθεται στο χρέος του προηγούμενου έτους και το αποτέλεσμα είναι το χρέος του τρέχοντος έτους. Όπως γίνεται φανερό, το έλλειμμα καθορίζει και τις δανειακές ανάγκες της χώρας. Επίσης, το χρέος ως μέγεθος που συσσωρεύεται διαχρονικά, είναι αποθεματικό μέγεθος ή στοκ, ενώ το έλλειμμα αφορά μόνο ένα έτος, είναι δηλαδή μέγεθος ροής.

Στην πράξη, δηλαδή όταν καταχωρούνται τα στοιχεία, η εξίσωση (1) συνήθως παραβιάζεται, περισσότερο ή λιγώτερο, από τις διάφορες χώρες. Στις περιπτώσεις αυτές, αντί για την εξίσωση (1), έχουμε την εξίσωση (2):

Xt-Xt-1= Dt-Kt [2]

όπου Κ συμβολίζει ένα μέγεθος σφάλματος, ή ρυθμιστικό, όπως το αποκαλεί η Eurostat. Συγκεκριμένα, το κονδύλι Κ, ονομάζεται «κονδύλι ρύθμισης χρέους-ελλείμματος» ή «ρύθμισης στοκ-ροής – Stock-Flow Adjustment (SFA)».Το μέγεθος αυτό, όπως έχει αποδειχτεί και θα το εξηγήσω παρακάτω, χρησιμοποιείται από τις χώρες για να κρύψουν ανεπιθύμητα ελλείμματα. Δηλαδή «φουσκώνουν» το Κ και «ξεφουσκώνουν» το D. Αυτό συμβαίνει διότι υπάρχει αδιαφάνεια για το τι είδους ποσά διαμορφώνουν το ύψος του κονδυλίου Κ. Στην σχετική Έκθεσή της, Απρίλιος 2012, η Eurostat αναφέρει ότι το κονδύλιο Κ «εννοιολογικά διακρίνεται στα επόμενα συστατικά στοιχεία: καθαρή απόκτηση χρηματοοικονομικών στοιχείων ενεργητικού, επιδράσεις λόγω ρύθμισης χρέους, και στατιστικά σφάλματα». Τα τρία αυτά συστατικά στοιχεία του Κ ορίζονται τόσο πολύ γενικά από την Eurostat, ώστε δημιουργούν σύγχυση ακόμα και στον ειδικό διότι συνθέτουν κονδύλια τελείως διαφορετικά μεταξύ τους. Στην σελίδα 2 της Έκθεσης γράφεται: «είναι σημαντικό να ελέγχεται το κονδύλι Κ διότι μπορεί να είναι ένδειξη για ύπαρξη προβλήματος όσον αφορά την ποιότητα των στοιχείων» και η Eurostat συνεχίζει στην ίδια παράγραφο: «Έχει υποστηριχτεί ότι επειδή δίνεται μεγάλη βαρύτητα στο έλλειμμα με τους τρέχοντες δημοσιονομικούς ελέγχους από την ΕΕ (διαδικασία υπερβολικού ελλείμματος EDP και Συνθήκη Μάαστριχτ), οι κυβερνήσεις μπορεί να έχουν κίνητρο να δηλώνουν μικρώτερα ελλείμματα καταγράφοντας μεγαλύτερες συναλλαγές στο πλαίσιο του κονδυλίου Κ». Αυτό, δηλαδή το ότι το Κ χρησιμοποιείται για την κάλυψη των ελλειμμάτων των Ευρωπαϊκών χωρών, δεν έχει απλώς «υποστηριχτεί», όπως δηλώνει τηλεγραφικά και προφανώς με διάθεση συγκάλυψης της πραγματικότητας η Eurostat, αλλά έχει αποδειχθεί, όπως θα αναπτύξω παρακάτω, στην βάση έγκυρης επιστημονικής έρευνας.

Οι ορισμοί του χρέους και του ελλείμματος στον ESA95 διαφέρουν από τους αντίστοιχους ορισμούς στα πλαίσια του EDP (διαδικασίας υπερβολικού ελλείμματος) αυξάνοντας έτσι την σύγχυση, ταυτόχρονα όμως και στις δύο περιπτώσεις οι ορισμοί είναι επαρκώς ασαφείς, αφήνοντας έτσι μεγάλα περιθώρια στις χώρες μέλη να τους ερμηνεύουν ανάλογα με τα πολιτικά τους προγράμματα με εξαίρεση την Ελλάδα, στην οποία «υπαγορεύονται» ερμηνείες χωρίς, δυστυχώς, αντίλογο, όπως φαίνεται από τα δεδομένα και τον έγκυρο Τύπο. Το αποτέλεσμα είναι ότι όποια χώρα στην ΕΕ είναι σήμερα οικονομικά ισχυρότερη έχει και μεγαλύτερη ικανότητα στο να αξιοποιεί το Κ και με την δημιουργική λογιστική να ωφελείται διότι ο έλεγχος του Κ γίνεται από αυτήν προς τις άλλες χώρες και όχι από τις άλλες χώρες προς αυτήν.

Γενικά, οι ορισμοί στο ESA95 είναι ασαφείς, ιδιαίτερα όσον αφορά το χρέος, το οποίο σχεδόν δεν ορίζεται. Υπάρχουν πολλές αναφορές στην διεθνή σχετική βιβλιογραφία για την ασάφεια του ESA95. Μεταξύ άλλων, αναφέρω την μελέτη «The size and composition of government debt in the euro area», ECB, No.132, Oct 2011, όπου στην σελίδα 5 γράφεται το εξής: «Παρά το γεγονός ότι ο όρος κυβερνητικό χρέος χρησιμοποιείται πολύ συχνά, εντούτοις περιλαμβάνει διαφορετικές έννοιες με διαφορετικές αποχρώσεις». Αλλά και ολόκληρη η μελέτη αυτή δείχνει την ασάφεια της έννοιας του δημοσίου χρέους στο ΕSΑ95. Επίσης, το ότι δεν υπάρχει σαφής ορισμός του χρέους αναφέρεται και στα ίδια τα Εγχειρίδια της Eurostat (Βλ. Eurostat Manual on Government Deficit and Debt, 2002, section V1, p.196; Manual on Government Deficit and Debt, Implementation of ESA95, 2010, section VIII.2.1, p.305).

Μάλιστα, σε πρόσφατο Δοκίμιο του ΔΝΤ (27 Ιουλίου 2012) με τίτλο «Τι βρίσκεται από κάτω: Ο στατιστικός ορισμός του δημοσίου χρέους. Μια επισκόπηση της κάλυψης του δημοσίου χρέους σε 61 χώρες» με συγγραφείς τους Robert Dippelsman, Claudia Dziobek, και Carlos Mangas, αναλύεται η σύγχυση που δημιουργούν οι ορισμοί και η εφαρμογή τους στην καταγραφή των δημοσιονομικών στοιχείων της Γενικής Κυβέρνηση των διαφόρων χωρών και προτείνεται ένα πλαίσιο άρσης της ασάφειας, έτσι ώστε στο χρέος και στο έλλειμμα να καταχωρούνται σαφή κονδύλια τα οποία θα πρέπει να χαρακτηρίζονται από διαφάνεια. Για παράδειγμα, στην σελίδα 15 αναφέρεται: «Ένας διεθνής τυπικός ορισμός για το κυβερνητικό χρέος θα πρέπει να περιλαμβάνει εξειδικευμένα τις μεθόδους αποτίμησης διότι όπως είναι σήμερα, οι συγκρίσεις των στοιχείων του 3 δημοσίου χρέους για τις διάφορες χώρες είναι παραπλανητικές». Και οι συγγραφείς συνεχίζουν με την περίπτωση της Ελλάδας και διερωτώνται αν το ελληνικό χρέος του 2010 σε σχέση με το 2009 αυξήθηκε ή μειώθηκε. Η απάντησή τους είναι «Και τα δύο (αύξηση και μείωση) μπορεί να είναι αλήθεια»! Τέτοια είναι η διάσταση της ασάφειας και της μη διαφάνειας για το τί περιλαμβάνει το χρέος στα πλαίσια των Ευρωπαϊκών Κανονισμών, του ESA95 (Ευρωπαϊκού Συστήματος Λογαριασμών) και του EDP (Διαδικασία Υπερβολικού Ελλείμματος).

Το έλλειμμα του 2009 ήταν 3,9% του ΑΕΠ

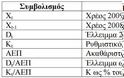

Στην βάση των τελευταίων επίσημων στοιχείων που δημοσίευσε η Eurostat για την χώρα μας στις 14 Απριλίου 2012 (πίνακες υπερβολικού ελλείμματος), το μέγεθος Κ για το έτος 2009 είναι μικρό, ισούται με 0,1% του ΑΕΠ. Σημειώνεται ότι η Eurostat έχει ορίσει ότι το Κ θεωρείται μικρό αν δεν είναι μεγαλύτερο από 2% του ΑΕΠ. Ας δούμε στον επόμενο πίνακα τις τιμές των μεγεθών Χ, D, K, καθώς και του ΑΕΠ για το 2009.

Σύμφωνα με τις εξισώσεις (1) ή/και (2), για να δούμε το ύψος του πραγματικού ελλείμματος της χώρας μας το έτος 2009, πρέπει να έχουμε το πραγματικό ύψος του χρέους για το έτος 2009 και για το 2008. Θεωρούμε ότι το Κ έχει υπολογιστεί σύμφωνα με τους Κανονισμούς, δηλαδή δεν περιλαμβάνει δημιουργική λογιστική εφόσον είναι μικρό. Συνεπώς, στους επόμενους υπολογισμούς υιοθετούμε την εξίσωση (1) διότι και η εξίσωση (2) δίνει τα ίδια σχεδόν αποτελέσματα. Σημειώνω ότι αυτό δεν μπορούμε να το κάνουμε για τα επόμενα έτη, 2010, 2011, διότι το μέγεθος του Κ, ξαφνικά και μυστηριωδώς, εκτινάχθηκε στα ύψη.

Παρακάτω υπολογίζω το χρέος του 2009 στην βάση των παρακάτω δεδομένων:

· στοιχείων του παραπάνω πίνακα,

· προσωπικής μελέτης των γεγονότων,

· εξέτασης άλλων διαθέσιμων στοιχείων,

· των Πρακτικών της συνεδρίασης της Διαρκούς Επιτροπής Οικονομικών Υποθέσεων της Βουλής τον Σεπτέμβριο 2011, και

· των καταθέσεων των μαρτύρων στην Εξεταστική του Μαρτίου 2012, καθώς και

· στην βάση πολλών συζητήσεων και ανταλλαγής απόψεων με άτομα ειδήμονες, πραγματογνώμονες, και ειδικούς

Έτσι, μπορώ στην φάση αυτή να στηρίξω ότι το χρέος του 2009 είναι διογκωμένο με το τεράστιο ποσό των 27,914 δισεκατ. ευρώ, από το οποίο τα 27,414 δισεκατ. ευρώ αποτελούν ευθύνη της ηγεσίας της ΕΛΣΤΑΤ, ως εξής:

(1) Έχουν μεταφερθεί, με καθ’ ολοκληρίαν αυθαίρετο-ανεξέλεγκτο τρόπο, κονδύλια από τον τομέα των μη-χρηματοπιστωτικών οργανισμών στον τομέα της γενικής κυβέρνησης. Για το έτος 2009 τα κονδύλια αυτά αφορούν τις ΔΕΚΟ και άλλες εταιρείες που η ηγεσία της ΕΛΣΤΑΤ αποφάσισε ότι είναι ΔΕΚΟ. Τα κονδύλια αυτά αθροιστικά ισούνται με 18,214 δισεκατ. ευρώ.

(2) Νοσοκομειακές δαπάνες γύρω στα 3,8 δισεκατ. ευρώ οι οποίες δεν έπρεπε να καταχωρηθούν στο 2009 και επίσης φαίνεται ότι είναι ανεξέλεγκτα υπολογισμένες

(3) Αξία SWAPS 2001 ίση με 5,4 δισεκ. ευρώ που δεν έπρεπε να καταχωρηθούν στο δημόσιο χρέος ούτε του 2009, αλλά ούτε και προηγουμένων ετών.

(4) Ποσό 0,5 δισεκατ. ευρώ από το επίδομα κοινωνικής αλληλεγγύης που ψηφίστηκε από την τότε κυβέρνηση τον Δεκέμβριο 2009 εν μέσω δικών της προβλέψεων για δεινή λιτότητα.

Σημειώνεται ότι για την καθεμία από τις παραπάνω περιπτώσεις διόγκωσης του ελλείμματος του έτους 2009 θα επακολουθήσει ξεχωριστό άρθρο που θα εξηγεί και θα θεμελιώνει τους λόγους για τους οποίους τα παραπάνω κονδύλια δεν έπρεπε να επιβαρύνουν το δημόσιο χρέος και έλλειμμα, τουλάχιστον για το έτος 2009.

Υποθέτοντας ότι το χρέος του 2008 είναι αυτό που παρουσιάζεται στον παραπάνω πίνακα, και χρησιμοποιώντας την εξίσωση (1), έχουμε ύψος ελλείμματος 2009:

Έλλειμμα 2009 8,987 δισεκατ. ευρώ

Που ως ποσοστό του ΑΕΠ είναι

8,987/231,642=3,90% ΑΕΠ !!!

Δηλαδή, το πραγματικό έλλειμμα του έτους 2009 ήταν 3,9% του ΑΕΠ, ένα από τα χαμηλότερα ελλείμματα της ΕΕ.

Ακόμα και αν λάβουμε υπ’ όψιν μας μόνον την περίπτωση 1 παραπάνω, δηλαδή ζημία 18,214 δισεκατ. ευρώ λόγω ένταξης ΔΕΚΟ και άλλων εταιρειών στην Γενική Κυβέρνηση, τότε το έλλειμμα σε δισεκατ. ευρώ είναι το εξής:

299,685 - 18, 214 - 263, 284 =18,187

Που ως ποσοστό του ΑΕΠ είναι

18,187/231,642=7,90% ΑΕΠ !!!

δηλαδή το μισό από αυτό που ανακοινώθηκε στις 15 Νοεμβρίου 2010!!!.

Σημειώνω ότι στους παραπάνω υπολογισμούς δεν έχω λάβει υπ όψιν μου την λανθασμένη αναθεώρηση του ΑΕΠ του 2011 που αφορούσε όλα τα έτη από το 2005 και μετά. Εκτιμώ ότι το 5 ΑΕΠ της χώρας μας είναι υψηλότερο από αυτό που καταγράφει η ΕΛΣΤΑΤ κατά τουλάχιστον 30% αν συνυπολογίσουμε τις αναθεωρήσεις του 2007 και του 2011, γεγονός που αυξάνει τον παρονομαστή του κλάσματος έ ώ ώ λλειµµα σεδισεκ ευρ ΑΕΠ σεδισεκ ευρ , με συνέπεια το έλλειμμα ως ποσοστό του ΑΕΠ να είναι μεροληπτικό. Για το ζήτημα της υποεκτίμησης του ΑΕΠ από την ηγεσία της ΕΛΣΤΑΤ και την Eurostat θα δοθεί πληροφόρηση σε επόμενο άρθρο.

Σχετικά με το μέγεθος Κ Όπως γίνεται φανερό από την εξίσωση (2), όταν το Κ είναι θετικό σημαίνει ότι μεταξύ των περιόδων t και t-1 το χρέος έχει αυξηθεί περισσότερο από το έλλειμμα του προϋπολογισμού την περίοδο t. Ο επίσημος ορισμός του κονδυλίου Κ αποδεικνύει ότι η έννοιά του ως SFA, ή «ρύθμιση στοκ-ροής SFA», είναι κατά κύριο λόγο ένα στατιστικό σφάλμα. Σύμφωνα με την εξειδίκευση της Ευρωπαϊκής Επιτροπής, το Κ οφείλεται σε χρηματοπιστωτικές διαδικασίες, όπως είναι οι εισπράξεις από ιδιωτικοποιήσεις, οι πολιτικές διαχείρισης του δημοσίου χρέους, και οι συνέπειες των διακυμάνσεων της τιμής συναλλάγματος πάνω στο χρέος που έχει εκδοθεί σε ξένο νόμισμα. Γενικά, τέτοιοι παράγοντες στους οποίους οφείλεται το ύψος του κονδυλίου Κ, είτε είναι ασαφείς, είτε τείνουν να αλληλοεξουδετερώνονται διαχρονικά. Όμως, όταν το Κ είναι συστηματικά μεγάλο, ιδιαίτερα όταν το Κ επηρεάζει αρνητικά την εξέλιξη του χρέους, τότε αυτό σημαίνει ότι υπάρχει λανθασμένη καταγραφή των κονδυλίων του προϋπολογισμού και πρακτική δημιουργικής λογιστικής, όπως δείχνουν και πολλές επιστημονικές μελέτες που έχουν εκπονηθεί για το ζήτημα αυτό, όπως παρουσιάζω αμέσως παρακάτω.

Το κονδύλι αυτό, δηλαδή το Κ ή SFA, έχει αποδειχτεί ότι αποτελεί τον μανδύα πίσω από τον οποίο κρύβεται η λεγόμενη «δημιουργική λογιστική» που σημαίνει το εξής: στην βάση λογιστικών τεχνασμάτων οι διάφορες κυβερνήσεις μπορούν να αποκρύβουν τα δημόσια ελλείμματά τους. Θα αναφέρω τους ερευνητές Jurgen von Hagen και Guntram B. Wolff, Καθηγητές του Πανεπιστημίου της Βόννης , καθώς και τον ερευνητή του ΔΝΤ Anke Weber, οι οποίοι εξέτασαν το φαινόμενο του κονδυλίου SFA. Οι δύο πρώτοι ερευνητές έχουν δημοσιεύσει το άρθρο τους το 2006 στο επιστημονικό περιοδικό Journal of Banking and Finance, Elsevier, 30(12), σελίδες 3259-79, με τίτλο «Τι μας λένε τα ελλείμματα για το χρέος; Εμπειρική μαρτυρία για την δημιουργική λογιστική χρησιμοποιώντας τους δημοσιονομικούς κανονισμούς της ΕΕ». Ο τρίτος ερευνητής από το ΔΝΤ δημοσίευσε το άρθρο του το 2012 ως Δοκίμιο του ΔΝΤ με τίτλο «SFA και δημοσιονομική διαφάνεια: Σύγκριση μεταξύ χωρών».

Οι δύο πρώτοι ερευνητές εξέτασαν τα στοιχεία των χωρών της ΕΕ για το διάστημα 1996-2003. Βρήκαν ότι οι περισσότερες χώρες της ευρωζώνης έκρυψαν τα ελλείμματά τους προκειμένου να ενταχθούν σ’ αυτήν. Διαπίστωσαν ότι οι ορισμοί και οι Κανονισμοί της Eurostat αφήνουν μεγάλο περιθώριο για χρησιμοποίηση της δημιουργικής λογιστικής. Οι ερευνητές διαπίστωσαν ότι για την εξεταζόμενη περίοδο η Φινλανδία είχε 64% περισσότερο χρέος από ό,τι έδειχναν τα νούμερα που ανακοίνωνε. Το αντίστοιχο νούμερο για την Ελλάδα ήταν 43%, για την Δανία 30%, για το Λουξεμβούργο 29%, για την Γερμανία 15% και για την Αυστρία 14%. Οι περιπτώσεις της Φινλανδίας και του Λουξεμβούργου είναι αξιοσημείωτες διότι δείχνουν ότι και οι δύο χώρες χρησιμοποιούσαν λογιστικά τεχνάσματα έτσι ώστε τα κεφάλαια που προορίζονταν για εξόφληση του χρέους τους τα κατεύθυναν για αγορά περιουσιακών στοιχείων.

Ο Anke Weber εξέτασε 163 αναπτυγμένες χώρες την περίοδο 1980 μέχρι 2010 . Διαπίστωσε ότι το κονδύλι SFA πράγματι καλύπτει συνήθως λογιστικά τεχνάσματα για απόκρυψη χρέους. Διαπίστωσε δε ότι όσο πιο διαφανής στα δημοσιονομικά της στοιχεία είναι μια χώρα, τόσο μικρότερο είναι το κονδύλι SFA. Ο συγγραφέας υποστηρίζει ότι τα δημοσιονομικά στοιχεία πρέπει να χαρακτηρίζονται από διαφάνεια, δηλαδή όποιος πολίτης επιθυμεί, πρέπει να μπορεί να γνωρίζει από πού προέρχονται τα διάφορα χρηματικά κεφάλαια της κυβέρνησής του και πού πάνε.

Δικό μου σχόλιο: Στην χώρα μας ούτε τα αρμόδια στελέχη της ΕΛΣΤΑΤ, ούτε τα μέλη του Συμβουλίου της ΕΛΣΤΑΤ γνώριζαν, αλλά και δεν είχαν πρόσβαση στα δημοσιονομικά στοιχεία! Αντίθετα, συκοφαντήθηκαν, υποβαθμίστηκαν ή «μπήκαν στο ψυγείο», ή τελικά απολύθηκαν επειδή εξέφρασαν αμφιβολίες για τα νούμερα που μάθαιναν από την τηλεόραση και επειδή δεν δέχτηκαν να υπογράψουν αδιαφανή στοιχεία! Και το ερώτημα είναι: Δεν είναι παράξενο, ότι ο Anke Weber, στέλεχος του ΔΝΤ, έχει διαφορετική άποψη από τον πρόεδρο της ΕΛΣΤΑΤ, τον κ. Ράντερμάχερ, αλλά και τον Επίτροπο επί Οικονομικών Θεμάτων, κ. Όλλι Ρεν; Σημειώνεται ότι ο κ. Ράντερμάχερ έχει και στο παρελθόν κατηγορηθεί ότι ενδιαφέρεται περισσότερο για την πολιτική παρά για την στατιστική επιστήμη. Μήπως και το υπέρογκο έλλειμμα της χώρας μας, 15,6%, υπάγεται στο πλαίσιο αυτό;

Ζωή Γεωργαντά

Καθηγήτρια Εφαρμοσμένης Οικονομετρίας και Παραγωγικότητας Πανεπιστημίου Μακεδονίας Οικονομικών και Κοινωνικών Επιστημών τέως Μέλος του Συμβουλίου της ΕΛΣΤΑΤ μετά από έγκριση της Διάσκεψης των Προέδρων της Βουλής των Ελλήνων

neinnewsgr

Όσα αναφέρω στο άρθρο αυτό συμπληρώνουν τις μέχρι τώρα δηλώσεις και μαρτυρικές καταθέσεις μου και αποτελούν τα πρώτα ακριβή ποσοτικά συμπεράσματά μου, τα οποία βασίζονται σε συνεχιζόμενη ενδελεχή μελέτη για τα γεγονότα και τις μαρτυρίες από το έτος 2009 σχετικά με το έλλειμμα της Γενικής Κυβέρνησης του έτους 2009. Θεωρώ ότι μπορώ σήμερα, δύο ακριβώς χρόνια μετά την δεύτερη συνεδρίαση της τότε ανεξάρτητης 7-μελούς Ελληνικής Στατιστικής Αρχής, να συμβάλω στην διαλεύκανση του ζητήματος της διόγκωσης των δημοσιονομικού ελλείμματος της χώρας μας υποστηρίζοντας ότι το πραγματικό μέγεθος του ελλείμματος του 2009 ήταν 3,9% του ΑΕΠ (Ακαθάριστου Εγχώριου Προϊόντος).

Ας ξεκινήσουμε από τον ορισμό του ελλείμματος και την σχέση του με το χρέος. Το δημόσιο έλλειμμα είναι η διαφορά μεταξύ εσόδων και δαπανών του κρατικού προϋπολογισμού. Το χρέος ορίζεται ως τα συσσωρευμένα ελλείμματα διαμέσου του χρόνου. Συνεπώς, το έλλειμμα ενός συγκεκριμένου έτους είναι η διαφορά μεταξύ του χρέους του έτους αυτού και του προηγούμενου έτους. Με άλλα λόγια, τα δύο αυτά μεγέθη, έλλειμμα και χρέος, σχετίζονται μεταξύ τους διαμέσου μιας εξίσωσης η οποία αποτελεί και έναν παράγωγο ορισμό του ελλείμματος. Η εξίσωση αυτή είναι η εξής:

Xt-Xt-1=Dt [1]

όπου Χt συμβολίζει το χρέος στον χρόνο t, Χt-1 συμβολίζει το χρέος στον χρόνο t-1, και Dt συμβολίζει το έλλειμμα στον χρόνο t. Εκφράζοντας την εξίσωση (1) διαφορετικά, μπορούμε να πούμε ότι το έλλειμμα του δημόσιου προϋπολογισμού (έσοδα μείον δαπάνες) προστίθεται στο χρέος του προηγούμενου έτους και το αποτέλεσμα είναι το χρέος του τρέχοντος έτους. Όπως γίνεται φανερό, το έλλειμμα καθορίζει και τις δανειακές ανάγκες της χώρας. Επίσης, το χρέος ως μέγεθος που συσσωρεύεται διαχρονικά, είναι αποθεματικό μέγεθος ή στοκ, ενώ το έλλειμμα αφορά μόνο ένα έτος, είναι δηλαδή μέγεθος ροής.

Στην πράξη, δηλαδή όταν καταχωρούνται τα στοιχεία, η εξίσωση (1) συνήθως παραβιάζεται, περισσότερο ή λιγώτερο, από τις διάφορες χώρες. Στις περιπτώσεις αυτές, αντί για την εξίσωση (1), έχουμε την εξίσωση (2):

Xt-Xt-1= Dt-Kt [2]

όπου Κ συμβολίζει ένα μέγεθος σφάλματος, ή ρυθμιστικό, όπως το αποκαλεί η Eurostat. Συγκεκριμένα, το κονδύλι Κ, ονομάζεται «κονδύλι ρύθμισης χρέους-ελλείμματος» ή «ρύθμισης στοκ-ροής – Stock-Flow Adjustment (SFA)».Το μέγεθος αυτό, όπως έχει αποδειχτεί και θα το εξηγήσω παρακάτω, χρησιμοποιείται από τις χώρες για να κρύψουν ανεπιθύμητα ελλείμματα. Δηλαδή «φουσκώνουν» το Κ και «ξεφουσκώνουν» το D. Αυτό συμβαίνει διότι υπάρχει αδιαφάνεια για το τι είδους ποσά διαμορφώνουν το ύψος του κονδυλίου Κ. Στην σχετική Έκθεσή της, Απρίλιος 2012, η Eurostat αναφέρει ότι το κονδύλιο Κ «εννοιολογικά διακρίνεται στα επόμενα συστατικά στοιχεία: καθαρή απόκτηση χρηματοοικονομικών στοιχείων ενεργητικού, επιδράσεις λόγω ρύθμισης χρέους, και στατιστικά σφάλματα». Τα τρία αυτά συστατικά στοιχεία του Κ ορίζονται τόσο πολύ γενικά από την Eurostat, ώστε δημιουργούν σύγχυση ακόμα και στον ειδικό διότι συνθέτουν κονδύλια τελείως διαφορετικά μεταξύ τους. Στην σελίδα 2 της Έκθεσης γράφεται: «είναι σημαντικό να ελέγχεται το κονδύλι Κ διότι μπορεί να είναι ένδειξη για ύπαρξη προβλήματος όσον αφορά την ποιότητα των στοιχείων» και η Eurostat συνεχίζει στην ίδια παράγραφο: «Έχει υποστηριχτεί ότι επειδή δίνεται μεγάλη βαρύτητα στο έλλειμμα με τους τρέχοντες δημοσιονομικούς ελέγχους από την ΕΕ (διαδικασία υπερβολικού ελλείμματος EDP και Συνθήκη Μάαστριχτ), οι κυβερνήσεις μπορεί να έχουν κίνητρο να δηλώνουν μικρώτερα ελλείμματα καταγράφοντας μεγαλύτερες συναλλαγές στο πλαίσιο του κονδυλίου Κ». Αυτό, δηλαδή το ότι το Κ χρησιμοποιείται για την κάλυψη των ελλειμμάτων των Ευρωπαϊκών χωρών, δεν έχει απλώς «υποστηριχτεί», όπως δηλώνει τηλεγραφικά και προφανώς με διάθεση συγκάλυψης της πραγματικότητας η Eurostat, αλλά έχει αποδειχθεί, όπως θα αναπτύξω παρακάτω, στην βάση έγκυρης επιστημονικής έρευνας.

Οι ορισμοί του χρέους και του ελλείμματος στον ESA95 διαφέρουν από τους αντίστοιχους ορισμούς στα πλαίσια του EDP (διαδικασίας υπερβολικού ελλείμματος) αυξάνοντας έτσι την σύγχυση, ταυτόχρονα όμως και στις δύο περιπτώσεις οι ορισμοί είναι επαρκώς ασαφείς, αφήνοντας έτσι μεγάλα περιθώρια στις χώρες μέλη να τους ερμηνεύουν ανάλογα με τα πολιτικά τους προγράμματα με εξαίρεση την Ελλάδα, στην οποία «υπαγορεύονται» ερμηνείες χωρίς, δυστυχώς, αντίλογο, όπως φαίνεται από τα δεδομένα και τον έγκυρο Τύπο. Το αποτέλεσμα είναι ότι όποια χώρα στην ΕΕ είναι σήμερα οικονομικά ισχυρότερη έχει και μεγαλύτερη ικανότητα στο να αξιοποιεί το Κ και με την δημιουργική λογιστική να ωφελείται διότι ο έλεγχος του Κ γίνεται από αυτήν προς τις άλλες χώρες και όχι από τις άλλες χώρες προς αυτήν.

Γενικά, οι ορισμοί στο ESA95 είναι ασαφείς, ιδιαίτερα όσον αφορά το χρέος, το οποίο σχεδόν δεν ορίζεται. Υπάρχουν πολλές αναφορές στην διεθνή σχετική βιβλιογραφία για την ασάφεια του ESA95. Μεταξύ άλλων, αναφέρω την μελέτη «The size and composition of government debt in the euro area», ECB, No.132, Oct 2011, όπου στην σελίδα 5 γράφεται το εξής: «Παρά το γεγονός ότι ο όρος κυβερνητικό χρέος χρησιμοποιείται πολύ συχνά, εντούτοις περιλαμβάνει διαφορετικές έννοιες με διαφορετικές αποχρώσεις». Αλλά και ολόκληρη η μελέτη αυτή δείχνει την ασάφεια της έννοιας του δημοσίου χρέους στο ΕSΑ95. Επίσης, το ότι δεν υπάρχει σαφής ορισμός του χρέους αναφέρεται και στα ίδια τα Εγχειρίδια της Eurostat (Βλ. Eurostat Manual on Government Deficit and Debt, 2002, section V1, p.196; Manual on Government Deficit and Debt, Implementation of ESA95, 2010, section VIII.2.1, p.305).

Μάλιστα, σε πρόσφατο Δοκίμιο του ΔΝΤ (27 Ιουλίου 2012) με τίτλο «Τι βρίσκεται από κάτω: Ο στατιστικός ορισμός του δημοσίου χρέους. Μια επισκόπηση της κάλυψης του δημοσίου χρέους σε 61 χώρες» με συγγραφείς τους Robert Dippelsman, Claudia Dziobek, και Carlos Mangas, αναλύεται η σύγχυση που δημιουργούν οι ορισμοί και η εφαρμογή τους στην καταγραφή των δημοσιονομικών στοιχείων της Γενικής Κυβέρνηση των διαφόρων χωρών και προτείνεται ένα πλαίσιο άρσης της ασάφειας, έτσι ώστε στο χρέος και στο έλλειμμα να καταχωρούνται σαφή κονδύλια τα οποία θα πρέπει να χαρακτηρίζονται από διαφάνεια. Για παράδειγμα, στην σελίδα 15 αναφέρεται: «Ένας διεθνής τυπικός ορισμός για το κυβερνητικό χρέος θα πρέπει να περιλαμβάνει εξειδικευμένα τις μεθόδους αποτίμησης διότι όπως είναι σήμερα, οι συγκρίσεις των στοιχείων του 3 δημοσίου χρέους για τις διάφορες χώρες είναι παραπλανητικές». Και οι συγγραφείς συνεχίζουν με την περίπτωση της Ελλάδας και διερωτώνται αν το ελληνικό χρέος του 2010 σε σχέση με το 2009 αυξήθηκε ή μειώθηκε. Η απάντησή τους είναι «Και τα δύο (αύξηση και μείωση) μπορεί να είναι αλήθεια»! Τέτοια είναι η διάσταση της ασάφειας και της μη διαφάνειας για το τί περιλαμβάνει το χρέος στα πλαίσια των Ευρωπαϊκών Κανονισμών, του ESA95 (Ευρωπαϊκού Συστήματος Λογαριασμών) και του EDP (Διαδικασία Υπερβολικού Ελλείμματος).

Το έλλειμμα του 2009 ήταν 3,9% του ΑΕΠ

Στην βάση των τελευταίων επίσημων στοιχείων που δημοσίευσε η Eurostat για την χώρα μας στις 14 Απριλίου 2012 (πίνακες υπερβολικού ελλείμματος), το μέγεθος Κ για το έτος 2009 είναι μικρό, ισούται με 0,1% του ΑΕΠ. Σημειώνεται ότι η Eurostat έχει ορίσει ότι το Κ θεωρείται μικρό αν δεν είναι μεγαλύτερο από 2% του ΑΕΠ. Ας δούμε στον επόμενο πίνακα τις τιμές των μεγεθών Χ, D, K, καθώς και του ΑΕΠ για το 2009.

Σύμφωνα με τις εξισώσεις (1) ή/και (2), για να δούμε το ύψος του πραγματικού ελλείμματος της χώρας μας το έτος 2009, πρέπει να έχουμε το πραγματικό ύψος του χρέους για το έτος 2009 και για το 2008. Θεωρούμε ότι το Κ έχει υπολογιστεί σύμφωνα με τους Κανονισμούς, δηλαδή δεν περιλαμβάνει δημιουργική λογιστική εφόσον είναι μικρό. Συνεπώς, στους επόμενους υπολογισμούς υιοθετούμε την εξίσωση (1) διότι και η εξίσωση (2) δίνει τα ίδια σχεδόν αποτελέσματα. Σημειώνω ότι αυτό δεν μπορούμε να το κάνουμε για τα επόμενα έτη, 2010, 2011, διότι το μέγεθος του Κ, ξαφνικά και μυστηριωδώς, εκτινάχθηκε στα ύψη.

Παρακάτω υπολογίζω το χρέος του 2009 στην βάση των παρακάτω δεδομένων:

· στοιχείων του παραπάνω πίνακα,

· προσωπικής μελέτης των γεγονότων,

· εξέτασης άλλων διαθέσιμων στοιχείων,

· των Πρακτικών της συνεδρίασης της Διαρκούς Επιτροπής Οικονομικών Υποθέσεων της Βουλής τον Σεπτέμβριο 2011, και

· των καταθέσεων των μαρτύρων στην Εξεταστική του Μαρτίου 2012, καθώς και

· στην βάση πολλών συζητήσεων και ανταλλαγής απόψεων με άτομα ειδήμονες, πραγματογνώμονες, και ειδικούς

Έτσι, μπορώ στην φάση αυτή να στηρίξω ότι το χρέος του 2009 είναι διογκωμένο με το τεράστιο ποσό των 27,914 δισεκατ. ευρώ, από το οποίο τα 27,414 δισεκατ. ευρώ αποτελούν ευθύνη της ηγεσίας της ΕΛΣΤΑΤ, ως εξής:

(1) Έχουν μεταφερθεί, με καθ’ ολοκληρίαν αυθαίρετο-ανεξέλεγκτο τρόπο, κονδύλια από τον τομέα των μη-χρηματοπιστωτικών οργανισμών στον τομέα της γενικής κυβέρνησης. Για το έτος 2009 τα κονδύλια αυτά αφορούν τις ΔΕΚΟ και άλλες εταιρείες που η ηγεσία της ΕΛΣΤΑΤ αποφάσισε ότι είναι ΔΕΚΟ. Τα κονδύλια αυτά αθροιστικά ισούνται με 18,214 δισεκατ. ευρώ.

(2) Νοσοκομειακές δαπάνες γύρω στα 3,8 δισεκατ. ευρώ οι οποίες δεν έπρεπε να καταχωρηθούν στο 2009 και επίσης φαίνεται ότι είναι ανεξέλεγκτα υπολογισμένες

(3) Αξία SWAPS 2001 ίση με 5,4 δισεκ. ευρώ που δεν έπρεπε να καταχωρηθούν στο δημόσιο χρέος ούτε του 2009, αλλά ούτε και προηγουμένων ετών.

(4) Ποσό 0,5 δισεκατ. ευρώ από το επίδομα κοινωνικής αλληλεγγύης που ψηφίστηκε από την τότε κυβέρνηση τον Δεκέμβριο 2009 εν μέσω δικών της προβλέψεων για δεινή λιτότητα.

Σημειώνεται ότι για την καθεμία από τις παραπάνω περιπτώσεις διόγκωσης του ελλείμματος του έτους 2009 θα επακολουθήσει ξεχωριστό άρθρο που θα εξηγεί και θα θεμελιώνει τους λόγους για τους οποίους τα παραπάνω κονδύλια δεν έπρεπε να επιβαρύνουν το δημόσιο χρέος και έλλειμμα, τουλάχιστον για το έτος 2009.

Υποθέτοντας ότι το χρέος του 2008 είναι αυτό που παρουσιάζεται στον παραπάνω πίνακα, και χρησιμοποιώντας την εξίσωση (1), έχουμε ύψος ελλείμματος 2009:

Έλλειμμα 2009 8,987 δισεκατ. ευρώ

Που ως ποσοστό του ΑΕΠ είναι

8,987/231,642=3,90% ΑΕΠ !!!

Δηλαδή, το πραγματικό έλλειμμα του έτους 2009 ήταν 3,9% του ΑΕΠ, ένα από τα χαμηλότερα ελλείμματα της ΕΕ.

Ακόμα και αν λάβουμε υπ’ όψιν μας μόνον την περίπτωση 1 παραπάνω, δηλαδή ζημία 18,214 δισεκατ. ευρώ λόγω ένταξης ΔΕΚΟ και άλλων εταιρειών στην Γενική Κυβέρνηση, τότε το έλλειμμα σε δισεκατ. ευρώ είναι το εξής:

299,685 - 18, 214 - 263, 284 =18,187

Που ως ποσοστό του ΑΕΠ είναι

18,187/231,642=7,90% ΑΕΠ !!!

δηλαδή το μισό από αυτό που ανακοινώθηκε στις 15 Νοεμβρίου 2010!!!.

Σημειώνω ότι στους παραπάνω υπολογισμούς δεν έχω λάβει υπ όψιν μου την λανθασμένη αναθεώρηση του ΑΕΠ του 2011 που αφορούσε όλα τα έτη από το 2005 και μετά. Εκτιμώ ότι το 5 ΑΕΠ της χώρας μας είναι υψηλότερο από αυτό που καταγράφει η ΕΛΣΤΑΤ κατά τουλάχιστον 30% αν συνυπολογίσουμε τις αναθεωρήσεις του 2007 και του 2011, γεγονός που αυξάνει τον παρονομαστή του κλάσματος έ ώ ώ λλειµµα σεδισεκ ευρ ΑΕΠ σεδισεκ ευρ , με συνέπεια το έλλειμμα ως ποσοστό του ΑΕΠ να είναι μεροληπτικό. Για το ζήτημα της υποεκτίμησης του ΑΕΠ από την ηγεσία της ΕΛΣΤΑΤ και την Eurostat θα δοθεί πληροφόρηση σε επόμενο άρθρο.

Σχετικά με το μέγεθος Κ Όπως γίνεται φανερό από την εξίσωση (2), όταν το Κ είναι θετικό σημαίνει ότι μεταξύ των περιόδων t και t-1 το χρέος έχει αυξηθεί περισσότερο από το έλλειμμα του προϋπολογισμού την περίοδο t. Ο επίσημος ορισμός του κονδυλίου Κ αποδεικνύει ότι η έννοιά του ως SFA, ή «ρύθμιση στοκ-ροής SFA», είναι κατά κύριο λόγο ένα στατιστικό σφάλμα. Σύμφωνα με την εξειδίκευση της Ευρωπαϊκής Επιτροπής, το Κ οφείλεται σε χρηματοπιστωτικές διαδικασίες, όπως είναι οι εισπράξεις από ιδιωτικοποιήσεις, οι πολιτικές διαχείρισης του δημοσίου χρέους, και οι συνέπειες των διακυμάνσεων της τιμής συναλλάγματος πάνω στο χρέος που έχει εκδοθεί σε ξένο νόμισμα. Γενικά, τέτοιοι παράγοντες στους οποίους οφείλεται το ύψος του κονδυλίου Κ, είτε είναι ασαφείς, είτε τείνουν να αλληλοεξουδετερώνονται διαχρονικά. Όμως, όταν το Κ είναι συστηματικά μεγάλο, ιδιαίτερα όταν το Κ επηρεάζει αρνητικά την εξέλιξη του χρέους, τότε αυτό σημαίνει ότι υπάρχει λανθασμένη καταγραφή των κονδυλίων του προϋπολογισμού και πρακτική δημιουργικής λογιστικής, όπως δείχνουν και πολλές επιστημονικές μελέτες που έχουν εκπονηθεί για το ζήτημα αυτό, όπως παρουσιάζω αμέσως παρακάτω.

Το κονδύλι αυτό, δηλαδή το Κ ή SFA, έχει αποδειχτεί ότι αποτελεί τον μανδύα πίσω από τον οποίο κρύβεται η λεγόμενη «δημιουργική λογιστική» που σημαίνει το εξής: στην βάση λογιστικών τεχνασμάτων οι διάφορες κυβερνήσεις μπορούν να αποκρύβουν τα δημόσια ελλείμματά τους. Θα αναφέρω τους ερευνητές Jurgen von Hagen και Guntram B. Wolff, Καθηγητές του Πανεπιστημίου της Βόννης , καθώς και τον ερευνητή του ΔΝΤ Anke Weber, οι οποίοι εξέτασαν το φαινόμενο του κονδυλίου SFA. Οι δύο πρώτοι ερευνητές έχουν δημοσιεύσει το άρθρο τους το 2006 στο επιστημονικό περιοδικό Journal of Banking and Finance, Elsevier, 30(12), σελίδες 3259-79, με τίτλο «Τι μας λένε τα ελλείμματα για το χρέος; Εμπειρική μαρτυρία για την δημιουργική λογιστική χρησιμοποιώντας τους δημοσιονομικούς κανονισμούς της ΕΕ». Ο τρίτος ερευνητής από το ΔΝΤ δημοσίευσε το άρθρο του το 2012 ως Δοκίμιο του ΔΝΤ με τίτλο «SFA και δημοσιονομική διαφάνεια: Σύγκριση μεταξύ χωρών».

Οι δύο πρώτοι ερευνητές εξέτασαν τα στοιχεία των χωρών της ΕΕ για το διάστημα 1996-2003. Βρήκαν ότι οι περισσότερες χώρες της ευρωζώνης έκρυψαν τα ελλείμματά τους προκειμένου να ενταχθούν σ’ αυτήν. Διαπίστωσαν ότι οι ορισμοί και οι Κανονισμοί της Eurostat αφήνουν μεγάλο περιθώριο για χρησιμοποίηση της δημιουργικής λογιστικής. Οι ερευνητές διαπίστωσαν ότι για την εξεταζόμενη περίοδο η Φινλανδία είχε 64% περισσότερο χρέος από ό,τι έδειχναν τα νούμερα που ανακοίνωνε. Το αντίστοιχο νούμερο για την Ελλάδα ήταν 43%, για την Δανία 30%, για το Λουξεμβούργο 29%, για την Γερμανία 15% και για την Αυστρία 14%. Οι περιπτώσεις της Φινλανδίας και του Λουξεμβούργου είναι αξιοσημείωτες διότι δείχνουν ότι και οι δύο χώρες χρησιμοποιούσαν λογιστικά τεχνάσματα έτσι ώστε τα κεφάλαια που προορίζονταν για εξόφληση του χρέους τους τα κατεύθυναν για αγορά περιουσιακών στοιχείων.

Ο Anke Weber εξέτασε 163 αναπτυγμένες χώρες την περίοδο 1980 μέχρι 2010 . Διαπίστωσε ότι το κονδύλι SFA πράγματι καλύπτει συνήθως λογιστικά τεχνάσματα για απόκρυψη χρέους. Διαπίστωσε δε ότι όσο πιο διαφανής στα δημοσιονομικά της στοιχεία είναι μια χώρα, τόσο μικρότερο είναι το κονδύλι SFA. Ο συγγραφέας υποστηρίζει ότι τα δημοσιονομικά στοιχεία πρέπει να χαρακτηρίζονται από διαφάνεια, δηλαδή όποιος πολίτης επιθυμεί, πρέπει να μπορεί να γνωρίζει από πού προέρχονται τα διάφορα χρηματικά κεφάλαια της κυβέρνησής του και πού πάνε.

Δικό μου σχόλιο: Στην χώρα μας ούτε τα αρμόδια στελέχη της ΕΛΣΤΑΤ, ούτε τα μέλη του Συμβουλίου της ΕΛΣΤΑΤ γνώριζαν, αλλά και δεν είχαν πρόσβαση στα δημοσιονομικά στοιχεία! Αντίθετα, συκοφαντήθηκαν, υποβαθμίστηκαν ή «μπήκαν στο ψυγείο», ή τελικά απολύθηκαν επειδή εξέφρασαν αμφιβολίες για τα νούμερα που μάθαιναν από την τηλεόραση και επειδή δεν δέχτηκαν να υπογράψουν αδιαφανή στοιχεία! Και το ερώτημα είναι: Δεν είναι παράξενο, ότι ο Anke Weber, στέλεχος του ΔΝΤ, έχει διαφορετική άποψη από τον πρόεδρο της ΕΛΣΤΑΤ, τον κ. Ράντερμάχερ, αλλά και τον Επίτροπο επί Οικονομικών Θεμάτων, κ. Όλλι Ρεν; Σημειώνεται ότι ο κ. Ράντερμάχερ έχει και στο παρελθόν κατηγορηθεί ότι ενδιαφέρεται περισσότερο για την πολιτική παρά για την στατιστική επιστήμη. Μήπως και το υπέρογκο έλλειμμα της χώρας μας, 15,6%, υπάγεται στο πλαίσιο αυτό;

Ζωή Γεωργαντά

Καθηγήτρια Εφαρμοσμένης Οικονομετρίας και Παραγωγικότητας Πανεπιστημίου Μακεδονίας Οικονομικών και Κοινωνικών Επιστημών τέως Μέλος του Συμβουλίου της ΕΛΣΤΑΤ μετά από έγκριση της Διάσκεψης των Προέδρων της Βουλής των Ελλήνων

neinnewsgr

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

9514 - Αγιορείτες Άγιοι, οι οποίοι γιορτάζουν τον Αύγουστο

ΣΧΟΛΙΑΣΤΕ