2017-11-26 00:37:33

ΕΥΓΕΝΙΑ ΤΖΩΡΤΖΗ - ΚΑΘΗΜΕΡΙΝΗ

Τα αυξημένα χρηματοοικονομικά προβλήματα τα οποία βαραίνουν τους μεγάλους ομίλους που δραστηριοποιούνται στον κλάδο της υγείας, δεν είναι ικανά να ανακόψουν την προοπτική του, ο οποίος εμφανίζει αυξητικές τάσεις παρά τη γενικευμένη οικονομική κρίση. Σύμφωνα με στελέχη του χώρου της υγείας, η πίεση που δημιουργούν τα προβλήματα αυτά στους ισολογισμούς των τραπεζών οδηγούν και τις ανακατατάξεις στον κλάδο, ανοίγοντας τον δρόμο σε μεγάλα επενδυτικά funds όπως το CVC Capital Partners αλλά και άλλους ισχυρούς ξένους παίκτες όπως η Affidea, κορυφώνοντας τον ανταγωνισμό ενόψει της επόμενης μέρας.

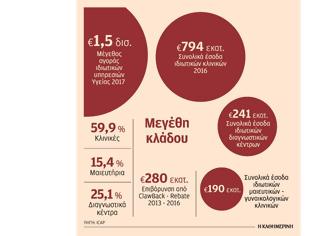

Οι εργασίες του κλάδου των ιδιωτικών κλινικών εμφανίζουν σημαντική πτώση σε σχέση με το 2012, που φθάνει το 27%, καθώς σύμφωνα με τα ενοποιημένα στοιχεία που δημοσιεύει η ICAP, τα συνολικά έσοδα των 10 μεγαλύτερων ομίλων υποχώρησαν από το 1,1 δισ. ευρώ στα 794 εκατ

. ευρώ το 2016. Η πτωτική τάση ωστόσο δείχνει να ανακόπτεται, και χαρακτηριστικό της δυναμικής που εμφανίζει συνολικά ο κλάδος είναι το γεγονός ότι το μέγεθος της συνολικής αγοράς των ιδιωτικών υπηρεσιών υγείας αυξήθηκε το 2016 κατά 2,5% σε σχέση με το 2015. Στην αύξηση αυτή συνέβαλαν σε μεγάλο βαθμό οι εργασίες που διοχετεύονται στις ιδιωτικές κλινικές από τις ασφαλιστικές επιχειρήσεις, αλλά και η στροφή ασφαλισμένων του Δημοσίου προς τα ιδιωτικά διαγνωστικά κέντρα. Σύμφωνα με στοιχεία της ICAP, το μέγεθος της αγοράς των ιδιωτικών κλινικών αυξήθηκε κατά 1,8%, ενώ η αγορά των ιδιωτικών μαιευτικών-γυναικολογικών κλινικών αυξήθηκε κατά 4,7% και η αγορά των διαγνωστικών κέντρων και των λοιπών υπηρεσιών υγείας κατά 2,8%.

Μεγαλύτερος στον κλάδο των ιδιωτικών κλινικών (και όχι σε επίπεδο ομίλου) με βάση τα στοιχεία της ICAP για το 2016, είναι το «Ιατρικό Αθηνών» με έσοδα 162,7 εκατ. ευρώ και ακολουθεί το «Υγεία» με 126 εκατ. ευρώ, ο «Περσεύς» (Metropolitan) με 86,8 εκατ. ευρώ, η «Euromedica» με 48,6 εκατ. ευρώ, η «Ευρωκλινική» με 40,2 εκατ. ευρώ, το «ΙΑΣΩ General» και το «ΙΑΣΩ Θεσσαλίας» με 32,7 και 11,2 εκατ. ευρώ αντίστοιχα. Στον κλάδο των ιδιωτικών μαιευτικών γυναικολογικών κλινικών, η πτώση μεταξύ 2012 και 2016 περιορίζεται στο 5% από τα 199,2 εκατ. ευρώ στα 189,9 εκατ. ευρώ, με ανοδική τάση τα δύο τελευταία χρόνια και στις πρώτες θέσεις βρίσκονται το «ΙΑΣΩ» και το «Μητέρα», ενώ ακολουθούν το «Ρέα», το «Λητώ» και το «Γένεσις».

Οι μεγάλες ιδιωτικές κλινικές στη χώρα, που άνοιξαν τις παροχές τους στον ΕΟΠΥΥ, έχουν υποστεί σημαντικές επιβαρύνσεις από τη μέθοδο του rebate-clawback, που σύμφωνα με τα στοιχεία φθάνουν τα 280 εκατ. ευρώ την τελευταία τετραετία. Η ανορθολογική εφαρμογή των Κλειστών Ενοποιημένων Νοσηλείων (ΚΕΝ) και οι καθυστερήσεις στις πληρωμές από το Δημόσιο, σε συνδυασμό με τον υψηλό μακροπρόθεσμο δανεισμό από τις τράπεζες, οδήγησε τον κλάδο σε αυξημένη εξάρτηση από τον ΕΟΠΥΥ και άνοιξε τον δρόμο για τράπεζες που πήραν σε ορισμένες περιπτώσεις τα κλειδιά του κλάδου. Με βάση τις εκτιμήσεις της αγοράς τα έσοδα των ιατρικών κλινικών σήμερα προέρχονται κατά περίπου 30% από το άνοιγμα των υπηρεσιών υγείας προς το Δημόσιο, κατά 35% από τις υπηρεσίες που διοχετεύονται μέσω των ασφαλιστικών εταιρειών, ενώ το υπόλοιπο είναι τα έσοδα από την ιδιωτική δαπάνη που δεν στηρίζεται σε ασφαλιστικά προγράμματα.

Η αναγκαία αναδιάρθρωση του κλάδου, βασικό χαρακτηριστικό του οποίου είναι η ανάγκη για υψηλές επενδύσεις, περνάει μέσα από τις αποφάσεις των τραπεζών σε ό,τι αφορά την αναδιάρθρωση του δανεισμού τους, αλλά και την ανάγκη για συνεργασία με το Δημόσιο σε ορθολογική βάση και κυρίως τη διεύρυνση των εργασιών τους από τις ασφαλιστικές εταιρείες.

medispin

Τα αυξημένα χρηματοοικονομικά προβλήματα τα οποία βαραίνουν τους μεγάλους ομίλους που δραστηριοποιούνται στον κλάδο της υγείας, δεν είναι ικανά να ανακόψουν την προοπτική του, ο οποίος εμφανίζει αυξητικές τάσεις παρά τη γενικευμένη οικονομική κρίση. Σύμφωνα με στελέχη του χώρου της υγείας, η πίεση που δημιουργούν τα προβλήματα αυτά στους ισολογισμούς των τραπεζών οδηγούν και τις ανακατατάξεις στον κλάδο, ανοίγοντας τον δρόμο σε μεγάλα επενδυτικά funds όπως το CVC Capital Partners αλλά και άλλους ισχυρούς ξένους παίκτες όπως η Affidea, κορυφώνοντας τον ανταγωνισμό ενόψει της επόμενης μέρας.

Οι εργασίες του κλάδου των ιδιωτικών κλινικών εμφανίζουν σημαντική πτώση σε σχέση με το 2012, που φθάνει το 27%, καθώς σύμφωνα με τα ενοποιημένα στοιχεία που δημοσιεύει η ICAP, τα συνολικά έσοδα των 10 μεγαλύτερων ομίλων υποχώρησαν από το 1,1 δισ. ευρώ στα 794 εκατ

Μεγαλύτερος στον κλάδο των ιδιωτικών κλινικών (και όχι σε επίπεδο ομίλου) με βάση τα στοιχεία της ICAP για το 2016, είναι το «Ιατρικό Αθηνών» με έσοδα 162,7 εκατ. ευρώ και ακολουθεί το «Υγεία» με 126 εκατ. ευρώ, ο «Περσεύς» (Metropolitan) με 86,8 εκατ. ευρώ, η «Euromedica» με 48,6 εκατ. ευρώ, η «Ευρωκλινική» με 40,2 εκατ. ευρώ, το «ΙΑΣΩ General» και το «ΙΑΣΩ Θεσσαλίας» με 32,7 και 11,2 εκατ. ευρώ αντίστοιχα. Στον κλάδο των ιδιωτικών μαιευτικών γυναικολογικών κλινικών, η πτώση μεταξύ 2012 και 2016 περιορίζεται στο 5% από τα 199,2 εκατ. ευρώ στα 189,9 εκατ. ευρώ, με ανοδική τάση τα δύο τελευταία χρόνια και στις πρώτες θέσεις βρίσκονται το «ΙΑΣΩ» και το «Μητέρα», ενώ ακολουθούν το «Ρέα», το «Λητώ» και το «Γένεσις».

Οι μεγάλες ιδιωτικές κλινικές στη χώρα, που άνοιξαν τις παροχές τους στον ΕΟΠΥΥ, έχουν υποστεί σημαντικές επιβαρύνσεις από τη μέθοδο του rebate-clawback, που σύμφωνα με τα στοιχεία φθάνουν τα 280 εκατ. ευρώ την τελευταία τετραετία. Η ανορθολογική εφαρμογή των Κλειστών Ενοποιημένων Νοσηλείων (ΚΕΝ) και οι καθυστερήσεις στις πληρωμές από το Δημόσιο, σε συνδυασμό με τον υψηλό μακροπρόθεσμο δανεισμό από τις τράπεζες, οδήγησε τον κλάδο σε αυξημένη εξάρτηση από τον ΕΟΠΥΥ και άνοιξε τον δρόμο για τράπεζες που πήραν σε ορισμένες περιπτώσεις τα κλειδιά του κλάδου. Με βάση τις εκτιμήσεις της αγοράς τα έσοδα των ιατρικών κλινικών σήμερα προέρχονται κατά περίπου 30% από το άνοιγμα των υπηρεσιών υγείας προς το Δημόσιο, κατά 35% από τις υπηρεσίες που διοχετεύονται μέσω των ασφαλιστικών εταιρειών, ενώ το υπόλοιπο είναι τα έσοδα από την ιδιωτική δαπάνη που δεν στηρίζεται σε ασφαλιστικά προγράμματα.

Η αναγκαία αναδιάρθρωση του κλάδου, βασικό χαρακτηριστικό του οποίου είναι η ανάγκη για υψηλές επενδύσεις, περνάει μέσα από τις αποφάσεις των τραπεζών σε ό,τι αφορά την αναδιάρθρωση του δανεισμού τους, αλλά και την ανάγκη για συνεργασία με το Δημόσιο σε ορθολογική βάση και κυρίως τη διεύρυνση των εργασιών τους από τις ασφαλιστικές εταιρείες.

medispin

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Αρχή Προστασίας Προσωπικών Δεδομένων: Παράνομη η «Λίστα Χειρουργείων»

ΣΧΟΛΙΑΣΤΕ