2016-01-30 00:07:04

ΠΡΟΤΑΣΗ ΑΝΑΜΟΡΦΩΣΗΣ ΤΟΥ ΑΣΦΑΛΙΣΤΙΚΟΥ ΠΡΟΣΧΕΔΙΟΥ

(της επερχόμενης τροποποίησης της Κυβέρνησης)

των Δρ Ιωάννη Κιτσοπανίδη

& Βασιλείου Σταθόπουλου

Αθήνα 19.1.2016

ΠΕΡΙΕΧΟΜΕΝΑ

Α΄ ΜΕΡΟΣ

Περιεχόμενα σελ. 2

Γενικές κρίσεις & κύρια σημεία του προσχεδίου σελ 3-5

Πίνακας μηνιαίων & ετήσιων ασφαλιστικών εισφορών κλάδων σύνταξης, υγείας, πρόνοιας σελ 6-7

Διεκδικητικές προτάσεις Υγειονομικών σελ. 8-16

Σχόλια ανά άρθρο επί του ασφαλιστικού νομοσχεδίου σελ 17-26

Β΄ ΜΕΡΟΣ

Πρόταση για το νέο Ασφαλιστικό Σύστημα σελ 27

Εισαγωγή σελ 28-30

Μαθηματικός τύπος υπολογισμού ασφαλιστικών εισφορών σελ 31

Συγκριτικοί πίνακες ετήσιων ασφαλιστικών εισφορών παρούσης πρότασης & της Κυβέρνησης σελ 32-33

Γενικές κρίσεις

Το υπό διαβούλευση νομοσχέδιο ή προσχέδιο της Κυβέρνησης αποτελεί ένα γενικό κείμενο αρχών με τρείς κατευθύνσεις, σίγουρα εκτός πλαισίου «καλής διακυβέρνησης» καθόσον για να τύχει εφαρμογής απαιτεί δεκάδες ΠΔ και υπουργικές αποφάσεις.

Η βασική φιλοσοφία του είναι η ενοποίηση τόσο των υπαρχόντων ασφαλιστικών Ταμείων σε ένα Φορέα όσο και το σημαντικότερο των περιουσιακών τους στοιχείων χωρίς οικονομική και λογιστική αυτοτέλεια. Το γεγονός αυτό σε συνδυασμό με την λειτουργία τριών κλάδων, ήτοι κλάδου Σύνταξης, Πρόνοιας και λοιπών παροχών εντός του νέου φορέα, με λογιστική παρακολούθηση και όχι οικονομική αυτοτέλεια μεταξύ τους δημιουργεί την προϋποθέσεις, αν όχι τη βεβαιότητα, ότι η φιλοσοφία του εγχειρήματος είναι η βραχυπρόθεσμη χρηματοδότηση ελλειμματικών ταμείων ή/και κλάδων.

Επίσης, σε επίπεδο οργάνωσης κινείται σε γραφειοκρατική δομή τόσο από διοικητικής πλευράς (θεσπίζει το Ε.ΣΥ.ΚΑ με 24 μέλη ολομέλεια / ΕΦΚΑ με 20μελές Δ.Σ.) όταν ελάχιστοι ειδικοί επιστήμονες περιλαμβάνονται περί τα ασφαλιστικά, όσο και από οργανωτικής, όπου αναπτύσσει άκρως εξειδικευμένα Τμήματα (π.χ. συστήνεται (α) Τμήμα χάραξης εκπαίδευσης προσωπικού και (β) Τμήμα υλοποίησης της εκπαίδευσης).

Τέλος, η τρίτη κατεύθυνση είναι η σύνδεση των ασφαλιστικών εισφορών με το φορολογητέο εισόδημα με άνιση εφαρμογή μεταξύ των επαγγελματικών ομάδων, που σε ορισμένες περιπτώσεις αγγίζει τα όρια «δήμευσης» του ετήσιου εισοδήματος, κυρίως των ελευθέρων επαγγελματιών & των αυτοαπασχολουμένων, ενώ αντιστοίχως στο σκέλος των παροχών εισάγεται εξόφθαλμα δυσμενής μεταχείριση εις βάρος των ελευθέρων επαγγελματιών, όπως στις περιπτώσεις της Σύνταξης και του Εφάπαξ.

Επιχειρείται δε, η όποια διαβούλευση να ολοκληρωθεί σε ελάχιστο χρόνο, όταν αντίστοιχες ασφαλιστικές μεταρρυθμίσεις σε Ευρωπαϊκά κράτη απαίτησαν διάστημα μερικών ετών.

Προς άρση κάποιων εκ των ανωτέρω ακραίων επιπτώσεων έρχεται η παρούσα πρόταση με στόχο:

(α) την εξομάλυνση και δικαιότερη κατανομή των ασφαλιστικών υποχρεώσεων

(β) την θεσμική οργάνωση της Διοίκησης του νέου Φορέα

(γ) την πρόληψη παραλήψεων δικαιωμάτων εις βάρος της ασφάλισης των Υγειονομικών και

δ) την αποκατάσταση αδικιών εις βάρος ασφαλισμένων, που έχοντας συμπληρώσει στις 31/1/2010, 35 ή 37 έτη ασφάλισης εμπιστευτήκαν την δέσμευση της Ελληνικής Πολιτείας ότι δεν θα θιγούν τα θεμελιωμένα συνταξιοδοτικά τους δικαιώματα και παρέμειναν ενεργοί ασφαλισμένοι έως σήμερα.

Αναλυτικότερα, όσον αφορά τις ασφαλιστικές υποχρεώσεις προτείνει ένα αναλογικότερο και δικαιότερο σύστημα εισφορών με την εισαγωγή ενός μαθηματικού τύπου, που να επιμερίζει σε όλη τη γκάμα των εισοδημάτων από μηδενικό εισόδημα έως το ανώτερο εισόδημα που σταθεροποιούνται οι εισφορές αναλογικό ποσοστό ασφαλιστικών εισφορών καθώς και ευθέως ανάλογη σχέση εισοδήματος –εισφοράς. Όσον αφορά τη θεσμική θωράκιση του ασφαλιστικού συστήματος προτείνονται συγκεκριμένες διαδικασίες και προσόντα των διοικούντων ώστε να εξασφαλίζεται η χρηστή διοίκηση του ενιαίου οργανισμού (βλέπε το τμήμα των σχολίων στην κατ’ άρθρο συζήτηση) στο Τμήμα των σχολίων της κατ’ άρθρο συζήτησης. Τέλος, η τρίτη και η τέταρτη παρέμβαση επικεντρώνονται στις διεκδικήσεις των Υγειονομικών Φορέων, που πρέπει να αναληφθούν, ώστε να ρυθμισθούν παραλήψεις του νομοσχεδίου για τους ασφαλισμένους του ΕΤΑΑ-ΤΣΑΥ με ως ένα βαθμό δίκαιο τρόπο.

Ειδικότερα στο πρώτο μέρος του παρόντος πονήματος παρατίθενται κρίσεις και πίνακες των ασφαλιστικών εισφορών όπως διαμορφώνονται με το νομοσχέδιο της Κυβέρνησης, η κατ’ άρθρο συζήτηση, η πρόταση τροποποίησης συγκεκριμένων άρθρων και οι διεκδικήσεις των υγειονομικών. Στο δεύτερο μέρος αναλύεται η Πρόταση Αναμόρφωσης υπολογισμού των ασφαλιστικών εισφορών καθώς και συγκριτικοί πίνακες της πρότασης της Κυβέρνησης και της επισυναπτόμενης πρότασης των εισφορών από μηνιαίο εισόδημα 200€ έως 6.000€.

Κύρια σημεία που αφορούν ημερομηνίες εφαρμογής & ποσοστά εισφορών

α) Μέχρι 31.12.2016 καταβάλλονται οι ασφαλιστικές εισφορές ως έχουν μέχρι 31.12.2015 και έως 31.6.2016, δηλαδή οι εισφορές του Α΄ εξαμήνου του ΤΣΑΥ καταβάλλονται στο ΤΣΑΥ

β) Από 1.1.2017 άρχεται ο νέος υπολογισμός ασφαλίστρων, με μηνιαία συχνότητα καταβολής και προθεσμία μέχρι τον επόμενο μήνα που αυτόν που αφορούν οι εισφορές.

γ) Εισφορές

1. Συνταξιοδοτικές εισφορές: 20% του φορολογητέου εισοδήματος. Με βάση τη διατύπωση του νόμου η κατώτατη ασφαλιστική εισφορά δεν μπορεί να είναι μικρότερη από 586.08 *20% = 117.22 ευρώ.

2. Εισφορές Υγείας: 6,95% του φορολογητέου εισοδήματος που διαχωρίζονται 6,45% σε είδος (ΕΟΠΥΥ) και 0,50% σε χρήμα που τροφοδοτούν το λογαριασμό Παροχών σε Χρήμα (κατασκηνώσεις κ.λπ.)

3. Εισφορές Πρόνοιας: 4% του φορολογητέου εισοδήματος

4. Κατώτερο όριο ασφαλιστικών εισφορών το 20% του βασικού μισθού άγαμου μισθωτού άνω των 25, ήτοι 586,08€

5. Ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς είναι 586.08 * 10 = 5860.80€ (το δεκαπλάσιο).

δ) Έσοδα από άσκηση ελεύθερου επαγγέλματος, για το οποίο εκδίδονται δελτία παροχής υπηρεσιών, τιμολόγια ή αποδείξεις επαγγελματικής δαπάνης, υπάγονται στην κατηγορία των ελευθέρων επαγγελματιών με την εξαίρεση ότι καταβάλλονται οι κατώτατες ασφαλιστικές εισφορές, δηλαδή 117,22€ μηνιαίως.

Ο Γεν. Γραμματέας στο πλαίσιο διευκρινήσεων δήλωσε, ότι θα επανεξετασθεί το θέμα.

ε) Καταργείται η «προσαύξηση» του μονοσυνταξιούχου από 1.1.2016 και όχι ο «κλάδος» που λανθασμένα αναφέρει το νομοσχέδιο

στ) Η «Στέγη Υγειονομικών» του ΤΣΑΥ, ΔΕΝ περιλαμβάνεται στο νομοσχέδιο!!!

ζ) Τα ποσοστά αναπλήρωσης είναι:

1) μειωμένα από όλους τους προηγούμενους ασφαλιστικούς νόμους (Ν.2084/1992, Ν.3863/2010 κλπ) και

2) ο υπολογισμός των συντάξιμων αποδοχών στους ελεύθερους επαγγελματίες αφορά το σύνολο του εργασιακού βίου, ενώ για τους μισθωτούς (ΔΥ κλπ) αφορά μεν το σύνολο του εργασιακού βίου προσαυξαυνόμενες δε οι αποδοχές αυτές κατά την ετήσια μεταβολή μισθών, με συνέπεια την διαφορετική προσέγγιση στην κοινωνική ασφάλιση.

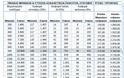

Από μια απλή ανάγνωση στον παρακάτω πίνακα προκύπτει ότι για φορολογητέα εισοδήματα, έως 10.000€, θα υπάρξει κάποια ελάχιστη ελάφρυνση για τους ελεύθερους επαγγελματίες με το νέο προσχέδιο της Κυβέρνησης (με την προϋπόθεση ότι θα ισχύσει ως έχει), ενώ παράλληλα θα υπάρξει μια τρομακτική επιβάρυνση για εισοδήματα από περίπου 11.000€ έως 72.000€ όπου σταθεροποιείται το ποσό των ασφαλιστικών εισφορών. Οι συνολικές ασφαλιστικές επιβαρύνσεις, θα είναι εξαιρετικά αυξημένες και ουσιαστικά θα στραγγαλίσουν τους ελεύθερους επαγγελματίες οι οποίοι ήδη δραστηριοποιούνται κάτω από αντίξοες οικονομικές συνθήκες τα τελευταία χρόνια.

ΠΙΝΑΚΑΣ ΜΗΝΙΑΙΩΝ & ΕΤΗΣΙΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ, ΣΥΝΤΑΞΗΣ / ΥΓΕΙΑΣ / ΠΡΟΝΟΙΑΣ

Διεκδικητικές Προτάσεις Υγειονομικών

Α. Ο Λογαριασμός της «ΣΤΕΓΗΣ ΥΓΕΙΟΝΟΜΙΚΩΝ» δεν περιλαμβάνεται στο προσχέδιο του Υπουργείου Εργασίας, ως οντότητα ή παροχή σε κανέναν κλάδο του υπό ίδρυση ΕΦΚΑ, εκ παραδρομής ίσως διότι δεν αναφερόταν στον Ν.3655/2008. Επειδή δεν διευκρινίζεται στο προσχέδιο, εάν θα υπαχθεί στον Κλάδο λοιπών παροχών του ΕΦΚΑ ή η βούληση του νομοθέτη είναι να καταργηθεί, όπως και ο «Λογαριασμός του μονοσυνταξιούχου», θα πρέπει άμεσα να τεθεί στην ηγεσία του Υπουργείου Εργασίας, ώστε να αποκατασταθεί η ένταξή του. Γεγονός είναι, ότι ο ειδικός λογαριασμός «Στέγης Υγειονομικών», στον οποίο λογαριασμό εντάσσονται η κινητή και ακίνητη περιουσία της «Στέγης Υγειονομικών» καθώς και τα έσοδα που προκύπτουν από την εκμετάλλευση τους χρησιμοποιούνται για τις ανάγκες της «Στέγης Υγειονομικών» κατά τα οριζόμενα στην §1, του άρθρου 19, του Ν.3232/2004 και στην κατ’ εξουσιοδότηση αυτού Φ.40042/5038/374/2005 απόφαση του Υπουργού Απασχόλησης & Κοινωνικής Προστασίας.

Επιπρόσθετα ο «Λογαριασμός της Στέγης Υγειονομικών» είναι πλεονασματικός διαχρονικά, χρηματοδοτείται 100% από εισφορές των ασφαλισμένων και δεν περιλαμβάνει κοινωνικούς πόρους ή λοιπές εισφορές υπέρ τρίτων, αφορά δε παροχές σε Χρήμα, που περιλαμβάνονται στον ενιαίο «Λογαριασμό σε Χρήμα» του ΕΤΑΑ, η σύσταση του οποίου προβλέφθηκε με το άρθρο 47, παρ ΙΓ, του Ν.4075/2012, με πλήρη λογιστική και οικονομική αυτοτέλεια.

Τέλος, η συγκεκριμένη παροχή αποτελεί μοναδική ιδιαιτερότητα στο Ελληνικό ασφαλιστικό σύστημα και στον ΕΦΚΑ εντάσσονται αυτοδίκαια από 1.1.2016 όλοι οι υφιστάμενοι φορείς κύριας κοινωνικής ασφάλισης, σύμφωνα με όσα ειδικότερα ρυθμίζονται στο άρθρο 19 κ.ε., με την εξαίρεση του ΝΑΤ και του ΟΓΑ, που διατηρούν αυτοτελή νομική προσωπικότητα για την άσκηση των μη ασφαλιστικών τους αρμοδιοτήτων. Εφόσον δεν είναι ρεαλιστικό να αναμένουμε ότι θα περιληφθεί στον Ενιαίο Κανονισμό Παροχών σε Χρήμα από 1.1.2017, να θεωρηθεί ως αυτοτελής προνοιακή παροχή του ΤΣΑΥ και να διατηρηθεί εκτός ΕΦΚΑ, κατ’ αντιστοιχία της αυτοτελούς νομικής προσωπικότητας του ΝΑΤ & ΟΓΑ. Ειδικότερα μέχρι την ψήφιση και ισχύ του Ενιαίου Κανονισμού Παροχών να παραμείνει παροχή με βάση τις γενικές και καταστατικές διατάξεις του ΕΤΑΑ, και όχι του ΟΑΕΕ, όπως αναφέρεται στο άρθρο 12 §1, εδ. β΄ πιθανά εκ παραδρομής καθόσον στον ΟΑΕΕ δεν περιλαμβάνεται αντίστοιχη παροχή.

ΠΡΟΤΑΣΗ 1:

Εφόσον γίνει αποδεκτή η μετατροπή του κλάδου πρόνοιας σε Επαγγελματικό Ταμείο να ενσωματωθεί σ’ αυτό ως προνομιακή παροχή με παράλληλη αλλαγή της χρήσης του κτηρίου «ΣΤΕΓΗ ΥΓΕΙΟΝΟΜΙΚΩΝ» επί της οδού Λ. Αλεξάνδρας.

ΠΡΟΤΑΣΗ 2:

Να προστεθεί στο άρθρο 12 §1, σε συνέχεια του εδαφ β΄, παράγραφος με αρίθμηση (β1) για τους ελεύθερους επαγγελματίες (ενώ στο προσχέδιο είναι ενσωματωμένοι στο εδάφιο β΄ με τους αυτοαπασχολούμενους), έως την εφαρμογή του Ενιαίου Κανονισμού Παροχών σε Χρήμα:

Προσθήκη παραγράφου β1:

«β1. Για τους ελεύθερους επαγγελματίες και ασφαλιστέους λόγω ιδιότητας και τους συνταξιούχους των οικείων φορέων ασφάλισης, με βάση τις γενικές και καταστατικές του ΕΤΑΑ»

ΠΡΟΤΑΣΗ 3:

Να παραμείνει ως αυτοτελής προνοιακή τύπου παροχή του ΕΤΑΑ-ΤΣΑΥ εκτός ΕΦΚΑ, κατ’ αντιστοιχία της αυτοτελούς νομικής προσωπικότητας του ΝΑΤ & ΟΓΑ για τα εκτός κύριας ασφάλισης δραστηριότητες.

Β. Άρθρο 17, εδ ι΄ & ιι΄ (Εφάπαξ παροχή) 1) Νέος τρόπος υπολογισμού: Στο άρθρο 17 η εφάπαξ παροχή του νέου Ενιαίου ασφαλιστικού Φορέα, αν και ενιαία παροχή προβλέπονται διαφορετικοί όροι τόσο στον τρόπο υπολογισμού της ανάμεσα σε ομάδες ασφαλισμένων όσο και στον χρόνο εφαρμογής σε σχέση με τους λοιπούς κλάδους ασφάλισης. Ειδικότερα χρήζει διευκρίνησης, καθόσον δεν αναφέρεται στο προσχέδιο, εάν: (α) θα υπάρχει κατώτερο και ανώτερο ύψος ασφαλιστικών εισφορών για την εφάπαξ παροχή κατ’ αντιστοιχία της σύνταξης ή θα είναι ευθέως συνδεδεμένη ποσοστιαία με το φορολογητέο εισόδημα χωρίς οροφή; (β) εφόσον οι εισφορές για το εφάπαξ θα εξακολουθήσουν να ισχύουν και για το 2016 κατά τις καταστατικές διατάξεις των εισερχομένων Ταμείων στον Ενιαίο Φορέα, η μεν μελλοντική σύνταξη θα υπολογίζεται με τον παλαιό τρόπο έως την 31.12.2015, το ποσό της εφάπαξ παροχής στην §3 του άρθρου 17, αναφέρεται ότι θα σχηματίζεται με το άθροισμα του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης μέχρι την 31.12.2013 και του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης από 1.1.2014 και εφεξής. Εισάγονται τοιουτοτρόπως διαφορετικά χρονικά σημεία εκκίνησης υπολογισμού των παροχών, χωρίς εμφανή δικαιολόγηση, ώστε χρήζουν διευκρίνησης

(γ) το πλέον απαράδεκτο όμως είναι η εισαγωγή εξαιρετικά δυσμενών διακρίσεων στον τρόπο υπολογισμού της εφάπαξ παροχής εις βάρος των ελεύθερων επαγγελματιών σε σχέση με τον τρόπο υπολογισμού των μισθωτών. Ειδικότερα για τον μισθωτό προβλέπεται ως βάση υπολογισμού οι μισθοί των πέντε τελευταίων ετών (συνήθως οι υψηλότεροι του εργασιακού βίου) διαιρούμενοι δια των μηνών απασχόλησης Χ 70%, ενώ αντίθετα για τους ελεύθερους επαγγελματίες αθροίζονται οι συντάξιμες αποδοχές όλου του εργασιακού βίου (40 ετών), που είναι απείρως χαμηλότερη βάση υπολογισμού, (ίσως του 1/8 της αντίστοιχης βάσης των μισθωτών) Χ 85%. Έτσι σε ορισμένες περιπτώσεις οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι με πολλαπλάσιες ασφαλιστικές εισφορές των μισθωτών, σε όλο τον εργασιακό τους βίο, θα προσδοκούν κατ’ εκτίμηση το 1/8 του ποσού του εφάπαξ των μισθωτών. ΠΡΟΤΑΣΗ: Να ισχύσει ενιαίος τρόπος υπολογισμού του εφάπαξ με έναν ισοδύναμο μαθηματικό τύπο, ώστε να υπάρχουν ενιαίοι κανόνες και αντίστοιχες παροχές των καταβαλλομένων εισφορών ασχέτως του τρόπου αμοιβής ή επαγγελματικής απασχόλησης. Δηλαδή ενιαίος συντελεστής αναπλήρωσης & ενιαίο διάστημα υπολογισμού των συντάξιμων αποδοχών (όπως π.χ. επί των τελευταίων πέντε (5) ετών).

2) Ο κλάδος Πρόνοιας του ΕΤΑΑ-ΤΣΑΥ που χορήγει μια εφάπαξ παροχή με την επέλευση του ασφαλιστικού κινδύνου δηλαδή την έξοδο του ασφαλισμένου υγειονομικού από την παραγωγική διαδικασία και διαθέτει αποθεματικά άνω των 70.000.000€, αλλά και σημαντικά ετήσια έσοδα, εντάσσεται στον ενιαίο κλάδο εφάπαξ παροχών του ΕΦΚΑ. Τα αποθεματικά του και οι μελλοντικές εισφορές (4% επί του καθαρού εισοδήματος άρθρο 21 §1) ενοποιούνται σε έναν ενιαίο και μοναδικό λογαριασμό που θα υπάρχει για όλα τα εντασσόμενα Ταμεία και Κλάδους, ήτοι κύριας ασφάλισης (κύριας & επικουρικής σύνταξης), κλάδος εφάπαξ παροχών (Πρόνοια) και κλάδος λοιπών παροχών. Καταργείται, δηλαδή η οικονομική αυτοτέλεια του κάθε κλάδου, γεγονός που υποδηλώνει ότι: α) θα χρησιμοποιηθούν για να χρηματοδοτήσουν τις συντάξεις των ήδη υπερχρεωμένων και ελλειμματικών ασφαλιστικών ταμείων που εντάσσονται και β) λόγω της ενοποίησης των αποθεματικών και των εισφορών σε έναν λογαριασμό καθιστά αδύνατη την διενέργεια στο μέλλον αναλογιστικής μελέτης ανά Κλάδο του ενιαίου ταμείου ΕΦΚΑ.

ΠΡΟΤΑΣΗ:

Προκειμένου:

α) να μην απολεσθούν ανεπιστρεπτί τα αποθεματικά του Κλάδου Πρόνοιας που αποτελούνται 100% από εισφορές των ασφαλισμένων και δεδομένου ότι παρέχεται η δυνατότητα από την ισχύουσα νομοθεσία (Ν.3029/2002 άρθρο 6, §20) στα ήδη υπάρχοντα ταμεία πρόνοιας που λειτουργούν υπό μορφή ΝΠΔΔ δύναται να μετατραπούν σε ΝΠΙΔ εφ’ όσον καταβάλλονται σ’ αυτά εισφορές μόνο από τους ασφαλισμένους, (όπως αυτό συμβαίνει στον κλάδο Πρόνοιας του Τομέα Υγειονομικών του ΕΤΑΑ) και

β) για να μην χαθεί η υποχρέωσης καταβολής εργοδοτικής εισφοράς όπως αυτή έχει καθιερωθεί από τις διατάξεις των Ν.982/1979, Ν.2084/1992 και Ν.2556/1997 με τις οποίες κάθε Φυσικό ή Νομικό πρόσωπο, το οποίο απασχολεί υγειονομικούς (ιατρούς, φαρμακοποιούς, οδοντιάτρους, κτηνιάτρους) με οιαδήποτε εργασιακή σχέση, (πάγια αντιμισθία, ή εφημερία, ή ωρομίσθιους, ή με ποσοστά, ή κατά περίπτωση, ή χρονική μονάδα, ή με οποιοδήποτε τρόπο αμειβομένους) οφείλει να αποδίδει στο Ε.Τ.Α.Α. Τομέα Υγειονομικών εργοδοτική εισφορά 13,33% για τον κλάδο σύνταξης και 4,30% για τον κλάδο ασθενείας (παλαιοί ασφαλισμένοι) ή 5,10% (νέοι ασφαλισμένοι) προτείνεται η μετατροπή του Κλάδου Πρόνοιας του ΕΤΑΑ-ΤΣΑΥ σε επαγγελματικό ταμείο.

Το νομικό πλαίσιο που διέπει τα Ταμεία Επαγγελματικής Ασφάλισης είναι:

α) Νόμοι

Ν.3029/2002, άρθρα 6, 7 & 8 (ΦΕΚ 160 Α)

Ν.3385/2005, άρθρο 12 (ΦΕΚ 210 Α)

Ν.4019/2012, άρθρο 108

Ν.4261/2014 (ΦΕΚ Α 107/5.5.2014)

β) Προεδρικά Διατάγματα

Π.Δ. 80/1997 (Κλαδικό Λογιστικό Σχέδιο για φορείς Κοινωνικής Ασφάλισης) σε συνδυασμό με τα Διεθνή Λογιστικά Πρότυπα.

Π.Δ. 87/2002 (Εφαρμογή της αρχής της ίσης μεταχείρισης στα επαγγελματικά συστήματα κοινωνικής ασφάλισης)

β) Οι κατ’ εξουσιοδότηση του Ν.3029/2002 εκδοθείσες Υπουργικές Αποφάσεις:

Υ.Α. Φ. επαγγ.ασφ./οικ.16/09.04.2003 (ΦΕΚ 462 Β), για τους όρους λειτουργίας των Ταμείων Επαγγελματικής Ασφάλισης

Υ.Α. Φ. επαγγ. ασφ./43/13.11.2003 (ΦΕΚ 1703 Β), για τη διαδοχική ασφάλιση στα Ταμεία Επαγγελματικής Ασφάλισης

Υ.Α. Φ.51010/1821/16/16.02.2004 (ΦΕΚ 370 Β), για την επιβολή διοικητικών κυρώσεων

Αριθ. πρωτ. Φ.51010/οικ.19976/861/10.10.2014 ΕΠΑΓΓΕΛΜΑΤΙΚΑ ΤΑΜΕΙΑ (Κανονισμού Δεοντολογίας και Καλών Πρακτικών Λειτουργίας των Ταμείων Επαγγελματικής Ασφάλισης)

γ) Κοινοτικό Δίκαιο:

Οδηγίες 96/97/ΕΚ και 86/378/ΕΟΚ (Ισότητα των φύλων στα επαγγελματικά καθεστώτα κοινωνικής ασφάλισης, όπως ενσωματώθηκαν στην ελληνική έννομη τάξη με το π.δ. 87/2002 ( ΦΕΚ 66 Α)

Οδηγία 98/49/ΕΚ (Προστασία δικαιωμάτων συμπληρωματικής συνταξιοδότησης μισθωτών και μη που διακινούνται στην ΕΕ), όπως ενσωματώθηκε στην ελληνική έννομη τάξη με το Π.Δ.227/2004 (ΦΕΚ 212Α)

Οδηγία 2003/41/ΕΚ/03-06-2003 (Για τις δραστηριότητες και την εποπτεία των ιδρυμάτων Επαγγελματικών Συνταξιοδοτικών Παροχών (ΙΕΣΠ)

Οδηγία 2010/78/ΕΕ (Εξουσίες Ευρωπαϊκής Αρχής {Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων} σχετικά με την διασυνοριακή δραστηριότητα των ΤΕΑ) Η επιβαλλόμενη από το Σύνταγμα κρατική μέριμνα μπορεί κατ’ επιλογήν του κοινού νομοθέτη να υλοποιηθεί και με την ανάθεση της υπό τη λειτουργική έννοια δημόσιας υπηρεσίας κοινωνικής ασφάλισης, όχι μόνο σε δημόσια νομικά πρόσωπα αλλά και σε ιδιωτικά, εφόσον στην τελευταία περίπτωση εξασφαλίζονται οι αρχές που διέπουν τις δημόσιες υπηρεσίες και ο κρατικός έλεγχος, τότε είναι δυνατή και νόμιμη η διεκδίκηση απόσπασης από το ΕΦΚΑ και της μετατροπής του Κλάδου Πρόνοιας σε ΝΠΙΔ. Ενισχυτικό των θέσεως αυτής είναι και το γεγονός ότι, το ΕΤΑΑ Τ.Υ. είναι μεν Ταμείο υποχρεωτικής Κοινωνικής Ασφάλισης αυτοχρηματοδοτούμενο δε, δηλαδή χρηματοδοτούμενο μόνο από εισφορές εργαζομένων και εργοδοτών ενώ η υποχρέωση του Κράτους για την καταβολή του μέρους που του αναλογεί στο πλαίσιο της τριμερούς χρηματοδότης, ουδέποτε έχει γίνει πράξη καθόσον μέχρι σήμερα τα οφειλόμενα από το κράτος στο ΕΤΑΑ-ΤΥ (πρώην ΤΣΑΥ) ξεπερνούν το 1.199.809.734,54€.

ΠΡΟΤΑΣΗ:

Προκειμένου να μην απολεσθούν ανεπιστρεπτί τα αποθεματικά του Κλάδου Πρόνοιας που αποτελούνται από 100% εισφορές των ασφαλισμένων και παρέχεται η δυνατότητα από την ισχύουσα νομοθεσία να μετατραπεί ο Κλάδος Πρόνοιας του ΤΣΑΥ σε Ταμείο Επαγγελματικής Ασφάλισης του Ν.3029/2002. Καλούμε τις δευτεροβαθμιες Υγειονομομικές Ομοσπονδίες να προχωρήσουν στην διενέργεια αναλογιστικής μελέτης για την επίτευξη του στόχου αυτού.

Γ. Άρθρο 48 §5

Κατάργηση του «κλάδου μονοσυνταξιούχων» -ποσοστό προσαύξησης αυτών.

Στις διατάξεις του άρθρου αυτού αναφέρεται η «Προσαύξηση Μονοσυνταξιούχων» ως «Κλάδος μονοσυνταξιούχων». ΔΕΝ υφίσταται «Κλάδος» αλλά «Προσαύξηση Μονοσυνταξιούχων», η οποία συστάθηκε με τις διατάξεις του άρθρου 7, §8 του Ν.982/1979 και προβλέπει την χορήγηση αυξημένης κατά 50% σύνταξης λόγω καταβολής και αυξημένων κατά 50% ασφαλιστικών εισφορών.

Η αναφορά στο σχέδιο νόμου ότι «…το ποσοστό της προσαύξησης θα αποφασισθεί με υπουργική απόφαση μετά από αναλογιστική μελέτη.»

1) Φαλκιδεύει τα δια νόμου κατοχυρωμένα δικαιώματα των υγειονομικών οι όποιοι πληρώνουν επί τόσα χρόνια αυξημένες κατά 50% ασφαλιστικές εισφορές

2) Η επίκληση της διενέργειας αναλογιστικής μελέτης αποτελεί πρόσχημα για να ληφθεί αυθαίρετα ένα χαμηλότερο ποσοστό προσαύξησης από αυτό που ο Ν.982/1979, άρθρο 7, §8 και οι μεταγενέστεροι αυτού είχαν ορίσει, που θα έχει υπαγορευτεί από δημοσιονομικούς λόγους και

3) Η διενέργεια αναλογιστικής μελέτης είναι πρακτικώς αδύνατη, καθόσον δεν τηρήθηκε, από την έναρξη ισχύος Ν.982/1979, ειδικός Λογαριασμός και τα ποσά της κατά 50% προσαύξησης της εισφοράς κατατίθεντο τον Κλάδο Σύνταξης ενοποιούμενα με τις εισφορές της απλής σύνταξης.

ΠΡΟΤΑΣΗ:

Εφόσον καθ’ όλη την διάρκεια του ασφαλιστικού του βίου, ο ασφαλισμένος υγειονομικός που είχε ενταχθεί στην κατηγορία των μονοσυνταξιούχων, κατέβαλε τις κατά 50% αυξημένες ασφαλιστικές εισφορές η προσαύξηση της σύνταξης θα πρέπει να προκύπτει από την αύξηση των συντελεστών αναπλήρωσης κατά 50%, για τα χρόνια ασφάλισης που έχει διανύσει στην ασφάλιση του μονοσυνταξιούχου.

Η ρύθμιση αυτή θα πρέπει να προστεθεί στο υπό διαμόρφωση σχέδιο νόμου τόσο για λόγους χρηστής διοίκησης αλλά και διατήρησης της εμπιστοσύνης του διοικούμενου προς την διοίκηση, όσο και λόγους Συνταγματικού και Ασφαλιστικού Δικαίου

Δ. Άρθρο 8 §1

Ανταποδοτική σύνταξη-υπολογισμός αυτής

Οι ασφαλισμένοι κύριας ασφάλισης δικαιούνται ανταποδοτικό μέρος σύνταξης, που προκύπτει με βάση τις συντάξιμες αποδοχές, το χρόνο ασφάλισης, όπως ορίζεται στο άρθρο 16 και τα κατ’ έτος ποσοστά αναπλήρωσης υπολογιζόμενα επί των συντάξιμων

αποδοχών του πίνακα ο οποίος ενσωματώνεται στην §3, σύμφωνα με τις ρυθμίσεις των επόμενων παραγράφων.

Στο άρθρο αυτό εισάγεται διάκριση στον τρόπο υπολογισμού της σύνταξης μεταξύ μισθωτών και ελευθεροεπαγγελματιών – αυτοαπασχολουμένων.

Ειδικότερα για τον υπολογισμό του ανταποδοτικού μέρους της σύνταξης των μισθωτών, λαμβάνονται υπόψη οι αποδοχές του ασφαλισμένου για κάθε ημερολογιακό έτος, πλην του τελευταίου έτους ή τμήματος έτους, κατά το οποίο υποβάλλεται η αίτηση συνταξιοδότησης, προσαυξαυνόμενες κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Για τους ελευθέρους επαγγελματίες και τους αυτοαπασχολουμένους για τον υπολογισμό του ανταποδοτικού μέρους της σύνταξης λαμβάνονται υπόψη οι ασφαλιστικές κατηγορίες βάσει των όποιων υπολογίζονταν οι εισφορές για κύρια σύνταξη σύμφωνα με το ισχύον δίκαιο μέχρι την θέση σε ισχύ του νομού αυτού χωρίς όμως την προσαύξηση της ετησίας μεταβολής των μισθών και, για το διάστημα μετά την δημοσίευση του νόμου, το εισόδημα, το οποίο υπόκειται σε εισφορές σύμφωνα με τα άρθρα 53 και 54 του παρόντος, καθ’ όλη τη διάρκεια του ασφαλιστικού βίου.

Για τους παλαιούς ασφαλισμένους υγειονομικούς δεν γίνεται καμιά αναφορά στον τρόπο υπολογισμού της σύνταξης, δηλαδή σε ποιο ασφαλιστέο μισθό θα γίνει ο υπολογισμός της σύνταξης.

ΠΡΟΤΑΣΗ:

Για τους παλαιούς ασφαλισμένους υγειονομικούς (προ της 31.12.1992) ως ασφαλιστέος μισθός θα πρέπει να ληφθεί, ο μισθός του Β΄ βαθμού Δημοσίου υπαλλήλου επί του οποίου υπολογίζονταν οι ασφαλιστικές εισφορές με τις διαχρονικές αναπροσαρμογές αυτών βάσει του Ν.982/1979, προσαυξανόμενες κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Για τους νέους ασφαλισμένους υγειονομικούς (μετά την 1.1.1993) για τους οποίους λαμβάνονται υπόψη οι ασφαλιστικές κατηγορίες, οι ασφαλιστικές εισφορές θα πρέπει επίσης να προσαυξάνονται κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Ε. Άρθρο 48

Ειδικές διατάξεις για θέματα παροχών (Θεμελιωμένα συνταξιοδοτικά δικαιώματα)

Με τις διατάξεις του Ν.3863/2010, άρθρο 4 §1 (ΦΕΚ 115 Α) όπως τροποποιήθηκαν από τις διατάξεις του N.4337/2015 άρθρο 14 §4 (ΦΕΚ 129 Α), οι ασφαλισμένοι που μέχρι

31.12.2010 είχαν υπαχθεί σε οποιοδήποτε φορέα κύριας ασφάλισης η το δημόσιο και μέχρι 31.12.2014 είχαν θεμελιώσει τις κατά περίπτωση προϋποθέσεις χρόνου ασφάλισης και ορίου ηλικίας αλλά η συνταξιοδότηση τους αρχίζει από 1.1.2015 και μετά είτε θεμελιώνουν συνταξιοδοτικό δικαίωμα από 1.1.2015 και εφεξής, δικαιούνται:

α) Τμήμα σύνταξης που αντιστοιχεί στο χρόνο ασφάλισής τους έως 31.12.2010, το οποίο υπολογίζεται με βάση τα ποσοστά και τις συντάξιμες αποδοχές ή ασφαλιστικές κατηγορίες ή τα οριζόμενα κατ’ έτος ποσά συντάξεων, όπως ισχύουν κατά το χρόνο συνταξιοδότησης και όπως προβλέπονται για κάθε φορέα κύριας ασφάλισης ή το Δημόσιο από γενικές ή καταστατικές διατάξεις που εξακολουθούν να ισχύουν.

β) Τμήμα σύνταξης που αντιστοιχεί στο χρόνο ασφάλισής τους από 1.1.2011 έως την ημερομηνία συνταξιοδότησής τους που υπολογίζεται σύμφωνα με τις διατάξεις του νόμου 3863/2010 ενώ διατηρούσαν και το δικαίωμα να συνταξιοδοτηθούν οποτεδήποτε.

Με τις διατάξεις του σχεδίου νόμου καταργούνται τα θεμελιωμένα συνταξιοδοτικά δικαιώματα που οι ασφαλισμένοι υγειονομικοί είχαν κατοχυρώσει σύμφωνα με τις διατάξεις του N.3863/2010, άρθρο 4 §1 (ΦΕΚ 115 Α) όπως τροποποιήθηκαν από τις διατάξεις του N.4337/2015 άρθρο 14 §4(ΦΕΚ 129 Α).

ΠΡΟΤΑΣΗ:

Οι ασφαλισμένοι υγειονομικοί που μέχρι 31.12.2010 ή 31/12/2012 είχαν θεμελιώσει τις κατά περίπτωση προϋποθέσεις χρόνου ασφάλισης & ορίου ηλικίας σύμφωνα με τις διατάξεις του άρθρου 10, του Ν.3863/2010 (N.4093/2012 άρθρο πρώτο παράγραφος ΙΑ΄, υποπαράγραφος 4 §1 & §2) αλλά η συνταξιοδότηση τους αρχίζει από 1.1.2015, το ποσό της σύνταξης να υπολογίζεται ως το άθροισμα δυο ποσών:

(α) αυτού που αντιστοιχεί στον χρόνο ασφάλισης μέχρι και 31.12.2010, το οποίο υπολογίζεται με βάση τα κατά το έτος συνταξιοδότησης ισχύοντα (από γενικές ή καταστατικές διατάξεις) ποσοστά και συντάξιμες αποδοχές ή ασφαλιστικές κατηγορίες ή τα κατ’ έτος ποσά συντάξεων και

(β) το ποσό που αντιστοιχεί στον χρόνο ασφάλισης από 1.1.2011 και μετά, το οποίο υπολογίζεται σύμφωνα με τις διατάξεις του Ν.3863/2010, άρθρο 4 §1 (ΦΕΚ 115 Α).

Για την κατηγορία αυτή των ασφαλισμένων να ισχύσει ότι προβλέπεται και για τους νυν συνταξιούχους (άρθρο 15 §2 εδ. α & β περί αναπροσαρμογής συντάξεων-προστασία καταβαλλόμενων συντάξεων) δηλαδή μέχρι την ολοκλήρωση του προγράμματος δημοσιονομικής προσαρμογής οι συντάξεις που θα εκδοθούν μετά την 1.1.2015 για την κατηγορία των εν λόγω ασφαλισμένων και σύμφωνα με τα οριζόμενα στη προηγούμενη παράγραφο, θα συνεχίζουν να καταβάλλονται στο ύψος που θα είχαν πριν από την

δημοσίευση του παρόντος. Μετά την ολοκλήρωση του προγράμματος δημοσιονομικής προσαρμογής, εφόσον το καταβαλλόμενο ποσό των συντάξεων αυτών είναι μεγαλύτερο από αυτό που προκύπτει από τον υπολογισμό τους βάσει του άρθρου 8, το επιπλέον ποσό εξακολουθεί να καταβάλλεται στον δικαιούχο ως προσωπική διαφορά, απομειούμενη μέχρι την τελική αντιστοίχιση με τις συντάξεις όσων θα συνταξιοδοτηθούν με τις προϋποθέσεις του νόμου αυτού. Εάν είναι μικρότερο, καταβάλλεται στο συνταξιούχο το αναλογούν υπολειπόμενο ποσό της διαφοράς.

ΣΤ. Άρθρο 48 §6 Στις διατάξεις του άρθρου αυτού προβλέπεται ότι «εφόσον διαπιστώνεται αιτιολογημένα ότι δεν υφίστανται πλήρη και ακριβή στοιχεία για το ύψος των συντάξιμων αποδοχών ή του εισοδήματος ως προς ορισμένα έτη ασφάλισης για το χρονικό διάστημα πριν από τη δημοσίευση του νόμου, για τον προσδιορισμό της ανταποδοτικής σύνταξης, κατά το άρθρο 8 §3, της εφάπαξ παροχής, κατά το άρθρο 16 §4, της επικουρικής σύνταξης κατά το άρθρο 50 ή για τον προσδιορισμό οποιασδήποτε άλλης παροχής, για τον προσδιορισμό των συντάξιμων αποδοχών ή του εισοδήματος του συνόλου του ασφαλιστικού βίου λαμβάνονται υπ’ όψιν μόνον τα διαθέσιμα στοιχεία». Στο σύστημα ΑΤΛΑΣ του υπουργείου Εργασίας δεν έχουν ενταχθεί ακόμη τα ασφαλιστικά στοιχεία των δεκαετιών του 1970 και 1980. Ειδικά τα στοιχεία του ΤΣΑΥ …ακόμη αναζητούνται μετά την καταστροφή των τεσσάρων (4) δίσκων. Συνεπώς, σε περίπτωση επανυπολογισμού των συντάξεων θα πρέπει οι υπάλληλοι των ασφαλιστικών ταμείων να ανατρέξουν πίσω στον χρόνο αναζητώντας φακέλους που κατατέθηκαν πριν από 30 ή και 40 χρόνια! Επειδή το υπουργείο Εργασίας γνωρίζει ότι κάτι τέτοιο είναι πρακτικά σχεδόν αδύνατο, ερωτηματικά δημιουργούνται (α) για τον χρόνο καθυστέρησης στην έκδοση της σύνταξης και (β) πιθανές νέες αλλαγές στον τρόπο υπολογισμού των συντάξεων όσων δικαιούχων είναι σε αναμονή. Σίγουρα δεν διευκρινίζεται πουθενά τι σημαίνει η φράση του άρθρου 48 «…λαμβάνονται υπ’ όψιν μόνον τα διαθέσιμα στοιχεία».

ΠΡΟΤΑΣΗ:

Προκειμένου να «πραγματοποιείται» και δευτερευόντως να μειωθεί ο χρόνος έκδοσης των συντάξεων είναι άκρως απαραίτητο εντός του 2016, ΝΑ ψηφιοποιηθούν τα απολεσθέντα ή ουδέποτε ψηφιοποιημένα αρχεία του ΤΣΑΥ, με σύμβαση πρόσληψης τουλάχιστον οκτώ (8) ιδιωτικών εταιρειών καταχώρησης στοιχείων και ανάθεση έργου ανά 5εταία έκαστη, ώστε να καλυφθούν τα τελευταία 40 χρόνια και να εκδίδονται μέσω του «ΑΤΛΑΣ» απρόσκοπτα και χωρίς την παρουσία των ασφαλισμένων ή δικαιολογητικών, ασφαλιστική ενημερότητα και από 1/1/2016 οι συντάξεις & το εφάπαξ.

Σχόλια ανά άρθρο επί του Ασφαλιστικού Νομοσχεδίου

Άρθρο 1 §3

ΠΑΡΑΤΗΡΗΣΗ: Εξαιρούνται του παρόντος χιλιάδες Δ.Υ. & υπαλλήλων της Βουλής οι οποίοι θα ρυθμιστούν συνταξιοδοτικά με «ειδικό καθεστώς». Η φράση «ενιαίους» κανόνες της §3 δεν τεκμαίρει απαραίτητα «ίδιους». Πχ για τους ελεύθερους επαγγελματίες το παρόν προσχέδιο αναφέρεται στον υπολογισμό των συντάξιμων αποδοχών όλου του εργασιακού βίου χωρίς προσαυξήσεις ενώ για τους μισθωτούς (ΔΥ κλπ) προσαυξαυνόμενες κατά την ετήσια μεταβολή μισθών.

Άρθρο 2 §7

ΠΑΡΑΤΗΡΗΣΗ: Η σύνθεση του Ε.ΣΥ.ΚΑ. από τη δημιουργία της αποτελεί ένα πολυπληθές, γραφειοκρατικό και κοστοβόρο όργανο, που περισσότερο θυμίζει ΓΣ, εφόσον αποτελείται από 24 μέλη όταν οι ειδικοί επιστήμονες, σχετικοί με το ασφαλιστικό, είναι μόνον δύο (2).

Άρθρο 7 §2

ΠΑΡΑΤΗΡΗΣΗ: Η Εθνική σύνταξη ελαττώνεται στις μειωμένες συντάξεις αντιστρόφως ανάλογα κατά 1/200 για κάθε μήνα ασφάλισης που υπολείπεται αντί του αναλογικού 1/480 (40 έτη εργασίας= 480 μήνες).

Αντιστοίχως μειώνονται αυθαίρετα οι αναπηρικές συντάξεις σε ποσοστό 75% & σε 50% αντιστοίχως για μειωμένα ποσοστά αναπηρίας της §3.

Άρθρο 8 §2, εδαφ β΄

Για τους «νέους ασφαλισμένους» ως ασφαλιστέος μηνιαίος μισθός θεωρούνται τα 693,94€ επί των οποίων υπολογίζονται οι ετήσιες ασφαλιστικές εισφορές των 14 κατηγοριών, προκειμένου να υπολογισθεί το ανταποδοτικό μέρος;

(Χρήζει διευκρίνησης από τον νομοθέτη).

ΠΑΡΑΤΗΡΗΣΗ: Για τους «παλαιούς ασφαλισμένους» προ της 31.12.1992, ΔΕΝ αναφέρεται επί ποίου ασφαλιστέου εισοδήματος συναρτώνται τα ποσοστά αναπλήρωσης προκειμένου να υπολογισθεί το ανταποδοτικό μέρος;

ΠΡΟΤΑΣΗ:

Για τους παλαιούς ασφαλισμένους υγειονομικούς ως ασφαλιστέος μισθός θα πρέπει να ληφθεί, ο μισθός του Β΄ βαθμού Δημοσίου υπαλλήλου επί του οποίου υπολογίζονταν οι ασφαλιστικές εισφορές με τις διαχρονικές αναπροσαρμογές

αυτών βάσει του Ν.982/1979, προσαυξανόμενες κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Για τους νέους ασφαλισμένους υγειονομικούς (μετά την 1.1.1993) για τους οποίους λαμβάνονται υπόψη οι ασφαλιστικές κατηγορίες, οι ασφαλιστικές εισφορές θα πρέπει επίσης να προσαυξάνονται κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Άρθρο 10 §3

ΠΡΟΤΑΣΗ: Θα πρέπει να περιλαμβάνεται ρητή αναφορά του ποσοστού προσαύξησης της σύνταξης, όσων κατέβαλαν εισφορές ανώτερες από τις προβλεπόμενες στο νόμο ίσου ποσοστού με το καθορισμένο και καταβλητέο ποσοστό προσαύξησης των ασφαλιστικών εισφορών κατά την ψήφιση του νομοσχεδίου και ΟΧΙ αυθαίρετα από Υ.Α. στο μέλλον.

Άρθρο 9 §2

ΠΡΟΤΑΣΗ: Θα πρέπει να ορισθούν ειδικά ΠΟΣΟΣΤΑ ΑΝΑΠΗΡΙΑΣ ανά επαγγελματική απασχόληση (πχ δεν είναι ίδιο το ποσοστό αναπηρίας για έναν μάχιμο πιλότο σε σχέση με έναν Οδοντίατρο για να τεθούν εκτός εργασίας).

Άρθρο 12 §1, εδαφ β΄

ΔΙΟΡΘΩΣΗ-ΠΡΟΤΑΣΗ: β1. προστίθεται παράγραφος με αρίθμηση (β1) για τους ελεύθερους επαγγελματίες (ενώ στο προσχέδιο είναι ενσωματωμένοι στην παράγραφο (β) με τους αυτοαπασχολούμενους), «με βάση τις γενικές και καταστατικές του ΕΤΑΑ», και ΟΧΙ του ΟΑΕΕ, έως την εφαρμογή του Ενιαίου Κανονισμού Παροχών σε Χρήμα:

Προσθήκη παραγράφου:

«Β1. Για τους ελεύθερους επαγγελματίες και ασφαλιστέους λόγω ιδιότητας και τους συνταξιούχους των οικείων φορέων ασφάλισης, με βάση τις γενικές και καταστατικές του ΕΤΑΑ»

Άρθρο 17, §2, εδ β΄

2) Για το ΤΣΑΥ που διαθέτει Κλάδο εφάπαξ παροχής υπάρχει υποχρέωση επιπλέον των λοιπών εισφορών 4% επί του φορολογητέου εισοδήματος.

ΠΡΟΤΑΣΗ: Προκειμένου να μην χαθούν τα αποθεματικά του κλάδου Πρόνοιας που είναι 100% εισφορές ασφαλισμένου και υπάρχει δυνατότητα από την ισχύουσα νομοθεσία να μετατραπεί ο Κλάδος Πρόνοιας του ΤΣΑΥ σε Επαγγελματικό Ταμείο του Ν.3029/2002.

Άρθρο 17, §5, εδ ι΄ & ιι΄ Νέος τρόπος υπολογισμού: Στο άρθρο 17 η εφάπαξ παροχή του νέου Ενιαίου ασφαλιστικού Φορέα, αν και ενιαία παροχή προβλέπονται διαφορετικοί όροι τόσο στον τρόπο υπολογισμού της ανάμεσα σε ομάδες ασφαλισμένων όσο και στον χρόνο εφαρμογής σε σχέση με τους λοιπούς κλάδους ασφάλισης. Ειδικότερα χρήζει διευκρίνησης, καθόσον δεν αναφέρεται στο προσχέδιο, εάν: (α) θα υπάρχει κατώτερο και ανώτερο ύψος ασφαλιστικών εισφορών για την εφάπαξ παροχή κατ’ αντιστοιχία της σύνταξης ή θα είναι ευθέως συνδεδεμένη ποσοστιαία με το φορολογητέο εισόδημα χωρίς οροφή; (β) εφόσον οι εισφορές για το εφάπαξ θα εξακολουθήσουν να ισχύουν και για το 2016 κατά τις καταστατικές διατάξεις των εισερχομένων Ταμείων στον Ενιαίο Φορέα, η μεν μελλοντική σύνταξη θα υπολογίζεται με τον παλαιό τρόπο έως την 31.12.2015, το ποσό της εφάπαξ παροχής στην §3 του άρθρου 17, αναφέρεται ότι θα σχηματίζεται με το άθροισμα του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης μέχρι την 31.12.2013 και του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης από 1.1.2014 και εφεξής. Εισάγονται τοιουτοτρόπως διαφορετικά χρονικά σημεία εκκίνησης υπολογισμού των παροχών, χωρίς εμφανή δικαιολόγηση, ώστε χρήζουν διευκρίνησης (γ) το πλέον απαράδεκτο όμως είναι η εισαγωγή εξαιρετικά δυσμενών διακρίσεων στον τρόπο υπολογισμού της εφάπαξ παροχής εις βάρος των ελεύθερων επαγγελματιών σε σχέση με τον τρόπο υπολογισμού των μισθωτών. Ειδικότερα για τον μισθωτό προβλέπεται ως βάση υπολογισμού οι μισθοί των πέντε τελευταίων ετών (συνήθως οι υψηλότεροι του εργασιακού βίου) διαιρούμενοι δια των μηνών απασχόλησης Χ 70%, ενώ αντίθετα για τους ελεύθερους επαγγελματίες αθροίζονται οι συντάξιμες αποδοχές όλου του εργασιακού βίου (40 ετών), που είναι απείρως χαμηλότερη βάση υπολογισμού, (ίσως του 1/8 της αντίστοιχης βάσης των μισθωτών) Χ 85%. Έτσι σε ορισμένες περιπτώσεις οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι με πολλαπλάσιες ασφαλιστικές εισφορές των μισθωτών, σε όλο τον εργασιακό τους βίο, θα προσδοκούν κατ’ εκτίμηση το 1/8 του ποσού του εφάπαξ των μισθωτών. ΠΡΟΤΑΣΗ: Να ισχύσει ενιαίος τρόπος υπολογισμού του εφάπαξ με έναν ισοδύναμο μαθηματικό τύπο, ώστε να υπάρχουν ενιαίοι κανόνες και αντίστοιχες παροχές των καταβαλλομένων εισφορών ασχέτως του τρόπου αμοιβής ή επαγγελματικής απασχόλησης. Δηλαδή ενιαίος συντελεστής αναπλήρωσης & ενιαίο διάστημα υπολογισμού των συντάξιμων αποδοχών (όπως π.χ. επί των τελευταίων πέντε (5) ετών).

medispin

(της επερχόμενης τροποποίησης της Κυβέρνησης)

των Δρ Ιωάννη Κιτσοπανίδη

& Βασιλείου Σταθόπουλου

Αθήνα 19.1.2016

ΠΕΡΙΕΧΟΜΕΝΑ

Α΄ ΜΕΡΟΣ

Περιεχόμενα σελ. 2

Γενικές κρίσεις & κύρια σημεία του προσχεδίου σελ 3-5

Πίνακας μηνιαίων & ετήσιων ασφαλιστικών εισφορών κλάδων σύνταξης, υγείας, πρόνοιας σελ 6-7

Διεκδικητικές προτάσεις Υγειονομικών σελ. 8-16

Σχόλια ανά άρθρο επί του ασφαλιστικού νομοσχεδίου σελ 17-26

Β΄ ΜΕΡΟΣ

Πρόταση για το νέο Ασφαλιστικό Σύστημα σελ 27

Εισαγωγή σελ 28-30

Μαθηματικός τύπος υπολογισμού ασφαλιστικών εισφορών σελ 31

Συγκριτικοί πίνακες ετήσιων ασφαλιστικών εισφορών παρούσης πρότασης & της Κυβέρνησης σελ 32-33

Γενικές κρίσεις

Το υπό διαβούλευση νομοσχέδιο ή προσχέδιο της Κυβέρνησης αποτελεί ένα γενικό κείμενο αρχών με τρείς κατευθύνσεις, σίγουρα εκτός πλαισίου «καλής διακυβέρνησης» καθόσον για να τύχει εφαρμογής απαιτεί δεκάδες ΠΔ και υπουργικές αποφάσεις.

Η βασική φιλοσοφία του είναι η ενοποίηση τόσο των υπαρχόντων ασφαλιστικών Ταμείων σε ένα Φορέα όσο και το σημαντικότερο των περιουσιακών τους στοιχείων χωρίς οικονομική και λογιστική αυτοτέλεια. Το γεγονός αυτό σε συνδυασμό με την λειτουργία τριών κλάδων, ήτοι κλάδου Σύνταξης, Πρόνοιας και λοιπών παροχών εντός του νέου φορέα, με λογιστική παρακολούθηση και όχι οικονομική αυτοτέλεια μεταξύ τους δημιουργεί την προϋποθέσεις, αν όχι τη βεβαιότητα, ότι η φιλοσοφία του εγχειρήματος είναι η βραχυπρόθεσμη χρηματοδότηση ελλειμματικών ταμείων ή/και κλάδων.

Επίσης, σε επίπεδο οργάνωσης κινείται σε γραφειοκρατική δομή τόσο από διοικητικής πλευράς (θεσπίζει το Ε.ΣΥ.ΚΑ με 24 μέλη ολομέλεια / ΕΦΚΑ με 20μελές Δ.Σ.) όταν ελάχιστοι ειδικοί επιστήμονες περιλαμβάνονται περί τα ασφαλιστικά, όσο και από οργανωτικής, όπου αναπτύσσει άκρως εξειδικευμένα Τμήματα (π.χ. συστήνεται (α) Τμήμα χάραξης εκπαίδευσης προσωπικού και (β) Τμήμα υλοποίησης της εκπαίδευσης).

Τέλος, η τρίτη κατεύθυνση είναι η σύνδεση των ασφαλιστικών εισφορών με το φορολογητέο εισόδημα με άνιση εφαρμογή μεταξύ των επαγγελματικών ομάδων, που σε ορισμένες περιπτώσεις αγγίζει τα όρια «δήμευσης» του ετήσιου εισοδήματος, κυρίως των ελευθέρων επαγγελματιών & των αυτοαπασχολουμένων, ενώ αντιστοίχως στο σκέλος των παροχών εισάγεται εξόφθαλμα δυσμενής μεταχείριση εις βάρος των ελευθέρων επαγγελματιών, όπως στις περιπτώσεις της Σύνταξης και του Εφάπαξ.

Επιχειρείται δε, η όποια διαβούλευση να ολοκληρωθεί σε ελάχιστο χρόνο, όταν αντίστοιχες ασφαλιστικές μεταρρυθμίσεις σε Ευρωπαϊκά κράτη απαίτησαν διάστημα μερικών ετών.

Προς άρση κάποιων εκ των ανωτέρω ακραίων επιπτώσεων έρχεται η παρούσα πρόταση με στόχο:

(α) την εξομάλυνση και δικαιότερη κατανομή των ασφαλιστικών υποχρεώσεων

(β) την θεσμική οργάνωση της Διοίκησης του νέου Φορέα

(γ) την πρόληψη παραλήψεων δικαιωμάτων εις βάρος της ασφάλισης των Υγειονομικών και

δ) την αποκατάσταση αδικιών εις βάρος ασφαλισμένων, που έχοντας συμπληρώσει στις 31/1/2010, 35 ή 37 έτη ασφάλισης εμπιστευτήκαν την δέσμευση της Ελληνικής Πολιτείας ότι δεν θα θιγούν τα θεμελιωμένα συνταξιοδοτικά τους δικαιώματα και παρέμειναν ενεργοί ασφαλισμένοι έως σήμερα.

Αναλυτικότερα, όσον αφορά τις ασφαλιστικές υποχρεώσεις προτείνει ένα αναλογικότερο και δικαιότερο σύστημα εισφορών με την εισαγωγή ενός μαθηματικού τύπου, που να επιμερίζει σε όλη τη γκάμα των εισοδημάτων από μηδενικό εισόδημα έως το ανώτερο εισόδημα που σταθεροποιούνται οι εισφορές αναλογικό ποσοστό ασφαλιστικών εισφορών καθώς και ευθέως ανάλογη σχέση εισοδήματος –εισφοράς. Όσον αφορά τη θεσμική θωράκιση του ασφαλιστικού συστήματος προτείνονται συγκεκριμένες διαδικασίες και προσόντα των διοικούντων ώστε να εξασφαλίζεται η χρηστή διοίκηση του ενιαίου οργανισμού (βλέπε το τμήμα των σχολίων στην κατ’ άρθρο συζήτηση) στο Τμήμα των σχολίων της κατ’ άρθρο συζήτησης. Τέλος, η τρίτη και η τέταρτη παρέμβαση επικεντρώνονται στις διεκδικήσεις των Υγειονομικών Φορέων, που πρέπει να αναληφθούν, ώστε να ρυθμισθούν παραλήψεις του νομοσχεδίου για τους ασφαλισμένους του ΕΤΑΑ-ΤΣΑΥ με ως ένα βαθμό δίκαιο τρόπο.

Ειδικότερα στο πρώτο μέρος του παρόντος πονήματος παρατίθενται κρίσεις και πίνακες των ασφαλιστικών εισφορών όπως διαμορφώνονται με το νομοσχέδιο της Κυβέρνησης, η κατ’ άρθρο συζήτηση, η πρόταση τροποποίησης συγκεκριμένων άρθρων και οι διεκδικήσεις των υγειονομικών. Στο δεύτερο μέρος αναλύεται η Πρόταση Αναμόρφωσης υπολογισμού των ασφαλιστικών εισφορών καθώς και συγκριτικοί πίνακες της πρότασης της Κυβέρνησης και της επισυναπτόμενης πρότασης των εισφορών από μηνιαίο εισόδημα 200€ έως 6.000€.

Κύρια σημεία που αφορούν ημερομηνίες εφαρμογής & ποσοστά εισφορών

α) Μέχρι 31.12.2016 καταβάλλονται οι ασφαλιστικές εισφορές ως έχουν μέχρι 31.12.2015 και έως 31.6.2016, δηλαδή οι εισφορές του Α΄ εξαμήνου του ΤΣΑΥ καταβάλλονται στο ΤΣΑΥ

β) Από 1.1.2017 άρχεται ο νέος υπολογισμός ασφαλίστρων, με μηνιαία συχνότητα καταβολής και προθεσμία μέχρι τον επόμενο μήνα που αυτόν που αφορούν οι εισφορές.

γ) Εισφορές

1. Συνταξιοδοτικές εισφορές: 20% του φορολογητέου εισοδήματος. Με βάση τη διατύπωση του νόμου η κατώτατη ασφαλιστική εισφορά δεν μπορεί να είναι μικρότερη από 586.08 *20% = 117.22 ευρώ.

2. Εισφορές Υγείας: 6,95% του φορολογητέου εισοδήματος που διαχωρίζονται 6,45% σε είδος (ΕΟΠΥΥ) και 0,50% σε χρήμα που τροφοδοτούν το λογαριασμό Παροχών σε Χρήμα (κατασκηνώσεις κ.λπ.)

3. Εισφορές Πρόνοιας: 4% του φορολογητέου εισοδήματος

4. Κατώτερο όριο ασφαλιστικών εισφορών το 20% του βασικού μισθού άγαμου μισθωτού άνω των 25, ήτοι 586,08€

5. Ανώτατο όριο ασφαλιστέων αποδοχών για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς είναι 586.08 * 10 = 5860.80€ (το δεκαπλάσιο).

δ) Έσοδα από άσκηση ελεύθερου επαγγέλματος, για το οποίο εκδίδονται δελτία παροχής υπηρεσιών, τιμολόγια ή αποδείξεις επαγγελματικής δαπάνης, υπάγονται στην κατηγορία των ελευθέρων επαγγελματιών με την εξαίρεση ότι καταβάλλονται οι κατώτατες ασφαλιστικές εισφορές, δηλαδή 117,22€ μηνιαίως.

Ο Γεν. Γραμματέας στο πλαίσιο διευκρινήσεων δήλωσε, ότι θα επανεξετασθεί το θέμα.

ε) Καταργείται η «προσαύξηση» του μονοσυνταξιούχου από 1.1.2016 και όχι ο «κλάδος» που λανθασμένα αναφέρει το νομοσχέδιο

στ) Η «Στέγη Υγειονομικών» του ΤΣΑΥ, ΔΕΝ περιλαμβάνεται στο νομοσχέδιο!!!

ζ) Τα ποσοστά αναπλήρωσης είναι:

1) μειωμένα από όλους τους προηγούμενους ασφαλιστικούς νόμους (Ν.2084/1992, Ν.3863/2010 κλπ) και

2) ο υπολογισμός των συντάξιμων αποδοχών στους ελεύθερους επαγγελματίες αφορά το σύνολο του εργασιακού βίου, ενώ για τους μισθωτούς (ΔΥ κλπ) αφορά μεν το σύνολο του εργασιακού βίου προσαυξαυνόμενες δε οι αποδοχές αυτές κατά την ετήσια μεταβολή μισθών, με συνέπεια την διαφορετική προσέγγιση στην κοινωνική ασφάλιση.

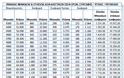

Από μια απλή ανάγνωση στον παρακάτω πίνακα προκύπτει ότι για φορολογητέα εισοδήματα, έως 10.000€, θα υπάρξει κάποια ελάχιστη ελάφρυνση για τους ελεύθερους επαγγελματίες με το νέο προσχέδιο της Κυβέρνησης (με την προϋπόθεση ότι θα ισχύσει ως έχει), ενώ παράλληλα θα υπάρξει μια τρομακτική επιβάρυνση για εισοδήματα από περίπου 11.000€ έως 72.000€ όπου σταθεροποιείται το ποσό των ασφαλιστικών εισφορών. Οι συνολικές ασφαλιστικές επιβαρύνσεις, θα είναι εξαιρετικά αυξημένες και ουσιαστικά θα στραγγαλίσουν τους ελεύθερους επαγγελματίες οι οποίοι ήδη δραστηριοποιούνται κάτω από αντίξοες οικονομικές συνθήκες τα τελευταία χρόνια.

ΠΙΝΑΚΑΣ ΜΗΝΙΑΙΩΝ & ΕΤΗΣΙΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ, ΣΥΝΤΑΞΗΣ / ΥΓΕΙΑΣ / ΠΡΟΝΟΙΑΣ

Διεκδικητικές Προτάσεις Υγειονομικών

Α. Ο Λογαριασμός της «ΣΤΕΓΗΣ ΥΓΕΙΟΝΟΜΙΚΩΝ» δεν περιλαμβάνεται στο προσχέδιο του Υπουργείου Εργασίας, ως οντότητα ή παροχή σε κανέναν κλάδο του υπό ίδρυση ΕΦΚΑ, εκ παραδρομής ίσως διότι δεν αναφερόταν στον Ν.3655/2008. Επειδή δεν διευκρινίζεται στο προσχέδιο, εάν θα υπαχθεί στον Κλάδο λοιπών παροχών του ΕΦΚΑ ή η βούληση του νομοθέτη είναι να καταργηθεί, όπως και ο «Λογαριασμός του μονοσυνταξιούχου», θα πρέπει άμεσα να τεθεί στην ηγεσία του Υπουργείου Εργασίας, ώστε να αποκατασταθεί η ένταξή του. Γεγονός είναι, ότι ο ειδικός λογαριασμός «Στέγης Υγειονομικών», στον οποίο λογαριασμό εντάσσονται η κινητή και ακίνητη περιουσία της «Στέγης Υγειονομικών» καθώς και τα έσοδα που προκύπτουν από την εκμετάλλευση τους χρησιμοποιούνται για τις ανάγκες της «Στέγης Υγειονομικών» κατά τα οριζόμενα στην §1, του άρθρου 19, του Ν.3232/2004 και στην κατ’ εξουσιοδότηση αυτού Φ.40042/5038/374/2005 απόφαση του Υπουργού Απασχόλησης & Κοινωνικής Προστασίας.

Επιπρόσθετα ο «Λογαριασμός της Στέγης Υγειονομικών» είναι πλεονασματικός διαχρονικά, χρηματοδοτείται 100% από εισφορές των ασφαλισμένων και δεν περιλαμβάνει κοινωνικούς πόρους ή λοιπές εισφορές υπέρ τρίτων, αφορά δε παροχές σε Χρήμα, που περιλαμβάνονται στον ενιαίο «Λογαριασμό σε Χρήμα» του ΕΤΑΑ, η σύσταση του οποίου προβλέφθηκε με το άρθρο 47, παρ ΙΓ, του Ν.4075/2012, με πλήρη λογιστική και οικονομική αυτοτέλεια.

Τέλος, η συγκεκριμένη παροχή αποτελεί μοναδική ιδιαιτερότητα στο Ελληνικό ασφαλιστικό σύστημα και στον ΕΦΚΑ εντάσσονται αυτοδίκαια από 1.1.2016 όλοι οι υφιστάμενοι φορείς κύριας κοινωνικής ασφάλισης, σύμφωνα με όσα ειδικότερα ρυθμίζονται στο άρθρο 19 κ.ε., με την εξαίρεση του ΝΑΤ και του ΟΓΑ, που διατηρούν αυτοτελή νομική προσωπικότητα για την άσκηση των μη ασφαλιστικών τους αρμοδιοτήτων. Εφόσον δεν είναι ρεαλιστικό να αναμένουμε ότι θα περιληφθεί στον Ενιαίο Κανονισμό Παροχών σε Χρήμα από 1.1.2017, να θεωρηθεί ως αυτοτελής προνοιακή παροχή του ΤΣΑΥ και να διατηρηθεί εκτός ΕΦΚΑ, κατ’ αντιστοιχία της αυτοτελούς νομικής προσωπικότητας του ΝΑΤ & ΟΓΑ. Ειδικότερα μέχρι την ψήφιση και ισχύ του Ενιαίου Κανονισμού Παροχών να παραμείνει παροχή με βάση τις γενικές και καταστατικές διατάξεις του ΕΤΑΑ, και όχι του ΟΑΕΕ, όπως αναφέρεται στο άρθρο 12 §1, εδ. β΄ πιθανά εκ παραδρομής καθόσον στον ΟΑΕΕ δεν περιλαμβάνεται αντίστοιχη παροχή.

ΠΡΟΤΑΣΗ 1:

Εφόσον γίνει αποδεκτή η μετατροπή του κλάδου πρόνοιας σε Επαγγελματικό Ταμείο να ενσωματωθεί σ’ αυτό ως προνομιακή παροχή με παράλληλη αλλαγή της χρήσης του κτηρίου «ΣΤΕΓΗ ΥΓΕΙΟΝΟΜΙΚΩΝ» επί της οδού Λ. Αλεξάνδρας.

ΠΡΟΤΑΣΗ 2:

Να προστεθεί στο άρθρο 12 §1, σε συνέχεια του εδαφ β΄, παράγραφος με αρίθμηση (β1) για τους ελεύθερους επαγγελματίες (ενώ στο προσχέδιο είναι ενσωματωμένοι στο εδάφιο β΄ με τους αυτοαπασχολούμενους), έως την εφαρμογή του Ενιαίου Κανονισμού Παροχών σε Χρήμα:

Προσθήκη παραγράφου β1:

«β1. Για τους ελεύθερους επαγγελματίες και ασφαλιστέους λόγω ιδιότητας και τους συνταξιούχους των οικείων φορέων ασφάλισης, με βάση τις γενικές και καταστατικές του ΕΤΑΑ»

ΠΡΟΤΑΣΗ 3:

Να παραμείνει ως αυτοτελής προνοιακή τύπου παροχή του ΕΤΑΑ-ΤΣΑΥ εκτός ΕΦΚΑ, κατ’ αντιστοιχία της αυτοτελούς νομικής προσωπικότητας του ΝΑΤ & ΟΓΑ για τα εκτός κύριας ασφάλισης δραστηριότητες.

Β. Άρθρο 17, εδ ι΄ & ιι΄ (Εφάπαξ παροχή) 1) Νέος τρόπος υπολογισμού: Στο άρθρο 17 η εφάπαξ παροχή του νέου Ενιαίου ασφαλιστικού Φορέα, αν και ενιαία παροχή προβλέπονται διαφορετικοί όροι τόσο στον τρόπο υπολογισμού της ανάμεσα σε ομάδες ασφαλισμένων όσο και στον χρόνο εφαρμογής σε σχέση με τους λοιπούς κλάδους ασφάλισης. Ειδικότερα χρήζει διευκρίνησης, καθόσον δεν αναφέρεται στο προσχέδιο, εάν: (α) θα υπάρχει κατώτερο και ανώτερο ύψος ασφαλιστικών εισφορών για την εφάπαξ παροχή κατ’ αντιστοιχία της σύνταξης ή θα είναι ευθέως συνδεδεμένη ποσοστιαία με το φορολογητέο εισόδημα χωρίς οροφή; (β) εφόσον οι εισφορές για το εφάπαξ θα εξακολουθήσουν να ισχύουν και για το 2016 κατά τις καταστατικές διατάξεις των εισερχομένων Ταμείων στον Ενιαίο Φορέα, η μεν μελλοντική σύνταξη θα υπολογίζεται με τον παλαιό τρόπο έως την 31.12.2015, το ποσό της εφάπαξ παροχής στην §3 του άρθρου 17, αναφέρεται ότι θα σχηματίζεται με το άθροισμα του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης μέχρι την 31.12.2013 και του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης από 1.1.2014 και εφεξής. Εισάγονται τοιουτοτρόπως διαφορετικά χρονικά σημεία εκκίνησης υπολογισμού των παροχών, χωρίς εμφανή δικαιολόγηση, ώστε χρήζουν διευκρίνησης

(γ) το πλέον απαράδεκτο όμως είναι η εισαγωγή εξαιρετικά δυσμενών διακρίσεων στον τρόπο υπολογισμού της εφάπαξ παροχής εις βάρος των ελεύθερων επαγγελματιών σε σχέση με τον τρόπο υπολογισμού των μισθωτών. Ειδικότερα για τον μισθωτό προβλέπεται ως βάση υπολογισμού οι μισθοί των πέντε τελευταίων ετών (συνήθως οι υψηλότεροι του εργασιακού βίου) διαιρούμενοι δια των μηνών απασχόλησης Χ 70%, ενώ αντίθετα για τους ελεύθερους επαγγελματίες αθροίζονται οι συντάξιμες αποδοχές όλου του εργασιακού βίου (40 ετών), που είναι απείρως χαμηλότερη βάση υπολογισμού, (ίσως του 1/8 της αντίστοιχης βάσης των μισθωτών) Χ 85%. Έτσι σε ορισμένες περιπτώσεις οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι με πολλαπλάσιες ασφαλιστικές εισφορές των μισθωτών, σε όλο τον εργασιακό τους βίο, θα προσδοκούν κατ’ εκτίμηση το 1/8 του ποσού του εφάπαξ των μισθωτών. ΠΡΟΤΑΣΗ: Να ισχύσει ενιαίος τρόπος υπολογισμού του εφάπαξ με έναν ισοδύναμο μαθηματικό τύπο, ώστε να υπάρχουν ενιαίοι κανόνες και αντίστοιχες παροχές των καταβαλλομένων εισφορών ασχέτως του τρόπου αμοιβής ή επαγγελματικής απασχόλησης. Δηλαδή ενιαίος συντελεστής αναπλήρωσης & ενιαίο διάστημα υπολογισμού των συντάξιμων αποδοχών (όπως π.χ. επί των τελευταίων πέντε (5) ετών).

2) Ο κλάδος Πρόνοιας του ΕΤΑΑ-ΤΣΑΥ που χορήγει μια εφάπαξ παροχή με την επέλευση του ασφαλιστικού κινδύνου δηλαδή την έξοδο του ασφαλισμένου υγειονομικού από την παραγωγική διαδικασία και διαθέτει αποθεματικά άνω των 70.000.000€, αλλά και σημαντικά ετήσια έσοδα, εντάσσεται στον ενιαίο κλάδο εφάπαξ παροχών του ΕΦΚΑ. Τα αποθεματικά του και οι μελλοντικές εισφορές (4% επί του καθαρού εισοδήματος άρθρο 21 §1) ενοποιούνται σε έναν ενιαίο και μοναδικό λογαριασμό που θα υπάρχει για όλα τα εντασσόμενα Ταμεία και Κλάδους, ήτοι κύριας ασφάλισης (κύριας & επικουρικής σύνταξης), κλάδος εφάπαξ παροχών (Πρόνοια) και κλάδος λοιπών παροχών. Καταργείται, δηλαδή η οικονομική αυτοτέλεια του κάθε κλάδου, γεγονός που υποδηλώνει ότι: α) θα χρησιμοποιηθούν για να χρηματοδοτήσουν τις συντάξεις των ήδη υπερχρεωμένων και ελλειμματικών ασφαλιστικών ταμείων που εντάσσονται και β) λόγω της ενοποίησης των αποθεματικών και των εισφορών σε έναν λογαριασμό καθιστά αδύνατη την διενέργεια στο μέλλον αναλογιστικής μελέτης ανά Κλάδο του ενιαίου ταμείου ΕΦΚΑ.

ΠΡΟΤΑΣΗ:

Προκειμένου:

α) να μην απολεσθούν ανεπιστρεπτί τα αποθεματικά του Κλάδου Πρόνοιας που αποτελούνται 100% από εισφορές των ασφαλισμένων και δεδομένου ότι παρέχεται η δυνατότητα από την ισχύουσα νομοθεσία (Ν.3029/2002 άρθρο 6, §20) στα ήδη υπάρχοντα ταμεία πρόνοιας που λειτουργούν υπό μορφή ΝΠΔΔ δύναται να μετατραπούν σε ΝΠΙΔ εφ’ όσον καταβάλλονται σ’ αυτά εισφορές μόνο από τους ασφαλισμένους, (όπως αυτό συμβαίνει στον κλάδο Πρόνοιας του Τομέα Υγειονομικών του ΕΤΑΑ) και

β) για να μην χαθεί η υποχρέωσης καταβολής εργοδοτικής εισφοράς όπως αυτή έχει καθιερωθεί από τις διατάξεις των Ν.982/1979, Ν.2084/1992 και Ν.2556/1997 με τις οποίες κάθε Φυσικό ή Νομικό πρόσωπο, το οποίο απασχολεί υγειονομικούς (ιατρούς, φαρμακοποιούς, οδοντιάτρους, κτηνιάτρους) με οιαδήποτε εργασιακή σχέση, (πάγια αντιμισθία, ή εφημερία, ή ωρομίσθιους, ή με ποσοστά, ή κατά περίπτωση, ή χρονική μονάδα, ή με οποιοδήποτε τρόπο αμειβομένους) οφείλει να αποδίδει στο Ε.Τ.Α.Α. Τομέα Υγειονομικών εργοδοτική εισφορά 13,33% για τον κλάδο σύνταξης και 4,30% για τον κλάδο ασθενείας (παλαιοί ασφαλισμένοι) ή 5,10% (νέοι ασφαλισμένοι) προτείνεται η μετατροπή του Κλάδου Πρόνοιας του ΕΤΑΑ-ΤΣΑΥ σε επαγγελματικό ταμείο.

Το νομικό πλαίσιο που διέπει τα Ταμεία Επαγγελματικής Ασφάλισης είναι:

α) Νόμοι

Ν.3029/2002, άρθρα 6, 7 & 8 (ΦΕΚ 160 Α)

Ν.3385/2005, άρθρο 12 (ΦΕΚ 210 Α)

Ν.4019/2012, άρθρο 108

Ν.4261/2014 (ΦΕΚ Α 107/5.5.2014)

β) Προεδρικά Διατάγματα

Π.Δ. 80/1997 (Κλαδικό Λογιστικό Σχέδιο για φορείς Κοινωνικής Ασφάλισης) σε συνδυασμό με τα Διεθνή Λογιστικά Πρότυπα.

Π.Δ. 87/2002 (Εφαρμογή της αρχής της ίσης μεταχείρισης στα επαγγελματικά συστήματα κοινωνικής ασφάλισης)

β) Οι κατ’ εξουσιοδότηση του Ν.3029/2002 εκδοθείσες Υπουργικές Αποφάσεις:

Υ.Α. Φ. επαγγ.ασφ./οικ.16/09.04.2003 (ΦΕΚ 462 Β), για τους όρους λειτουργίας των Ταμείων Επαγγελματικής Ασφάλισης

Υ.Α. Φ. επαγγ. ασφ./43/13.11.2003 (ΦΕΚ 1703 Β), για τη διαδοχική ασφάλιση στα Ταμεία Επαγγελματικής Ασφάλισης

Υ.Α. Φ.51010/1821/16/16.02.2004 (ΦΕΚ 370 Β), για την επιβολή διοικητικών κυρώσεων

Αριθ. πρωτ. Φ.51010/οικ.19976/861/10.10.2014 ΕΠΑΓΓΕΛΜΑΤΙΚΑ ΤΑΜΕΙΑ (Κανονισμού Δεοντολογίας και Καλών Πρακτικών Λειτουργίας των Ταμείων Επαγγελματικής Ασφάλισης)

γ) Κοινοτικό Δίκαιο:

Οδηγίες 96/97/ΕΚ και 86/378/ΕΟΚ (Ισότητα των φύλων στα επαγγελματικά καθεστώτα κοινωνικής ασφάλισης, όπως ενσωματώθηκαν στην ελληνική έννομη τάξη με το π.δ. 87/2002 ( ΦΕΚ 66 Α)

Οδηγία 98/49/ΕΚ (Προστασία δικαιωμάτων συμπληρωματικής συνταξιοδότησης μισθωτών και μη που διακινούνται στην ΕΕ), όπως ενσωματώθηκε στην ελληνική έννομη τάξη με το Π.Δ.227/2004 (ΦΕΚ 212Α)

Οδηγία 2003/41/ΕΚ/03-06-2003 (Για τις δραστηριότητες και την εποπτεία των ιδρυμάτων Επαγγελματικών Συνταξιοδοτικών Παροχών (ΙΕΣΠ)

Οδηγία 2010/78/ΕΕ (Εξουσίες Ευρωπαϊκής Αρχής {Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων} σχετικά με την διασυνοριακή δραστηριότητα των ΤΕΑ) Η επιβαλλόμενη από το Σύνταγμα κρατική μέριμνα μπορεί κατ’ επιλογήν του κοινού νομοθέτη να υλοποιηθεί και με την ανάθεση της υπό τη λειτουργική έννοια δημόσιας υπηρεσίας κοινωνικής ασφάλισης, όχι μόνο σε δημόσια νομικά πρόσωπα αλλά και σε ιδιωτικά, εφόσον στην τελευταία περίπτωση εξασφαλίζονται οι αρχές που διέπουν τις δημόσιες υπηρεσίες και ο κρατικός έλεγχος, τότε είναι δυνατή και νόμιμη η διεκδίκηση απόσπασης από το ΕΦΚΑ και της μετατροπής του Κλάδου Πρόνοιας σε ΝΠΙΔ. Ενισχυτικό των θέσεως αυτής είναι και το γεγονός ότι, το ΕΤΑΑ Τ.Υ. είναι μεν Ταμείο υποχρεωτικής Κοινωνικής Ασφάλισης αυτοχρηματοδοτούμενο δε, δηλαδή χρηματοδοτούμενο μόνο από εισφορές εργαζομένων και εργοδοτών ενώ η υποχρέωση του Κράτους για την καταβολή του μέρους που του αναλογεί στο πλαίσιο της τριμερούς χρηματοδότης, ουδέποτε έχει γίνει πράξη καθόσον μέχρι σήμερα τα οφειλόμενα από το κράτος στο ΕΤΑΑ-ΤΥ (πρώην ΤΣΑΥ) ξεπερνούν το 1.199.809.734,54€.

ΠΡΟΤΑΣΗ:

Προκειμένου να μην απολεσθούν ανεπιστρεπτί τα αποθεματικά του Κλάδου Πρόνοιας που αποτελούνται από 100% εισφορές των ασφαλισμένων και παρέχεται η δυνατότητα από την ισχύουσα νομοθεσία να μετατραπεί ο Κλάδος Πρόνοιας του ΤΣΑΥ σε Ταμείο Επαγγελματικής Ασφάλισης του Ν.3029/2002. Καλούμε τις δευτεροβαθμιες Υγειονομομικές Ομοσπονδίες να προχωρήσουν στην διενέργεια αναλογιστικής μελέτης για την επίτευξη του στόχου αυτού.

Γ. Άρθρο 48 §5

Κατάργηση του «κλάδου μονοσυνταξιούχων» -ποσοστό προσαύξησης αυτών.

Στις διατάξεις του άρθρου αυτού αναφέρεται η «Προσαύξηση Μονοσυνταξιούχων» ως «Κλάδος μονοσυνταξιούχων». ΔΕΝ υφίσταται «Κλάδος» αλλά «Προσαύξηση Μονοσυνταξιούχων», η οποία συστάθηκε με τις διατάξεις του άρθρου 7, §8 του Ν.982/1979 και προβλέπει την χορήγηση αυξημένης κατά 50% σύνταξης λόγω καταβολής και αυξημένων κατά 50% ασφαλιστικών εισφορών.

Η αναφορά στο σχέδιο νόμου ότι «…το ποσοστό της προσαύξησης θα αποφασισθεί με υπουργική απόφαση μετά από αναλογιστική μελέτη.»

1) Φαλκιδεύει τα δια νόμου κατοχυρωμένα δικαιώματα των υγειονομικών οι όποιοι πληρώνουν επί τόσα χρόνια αυξημένες κατά 50% ασφαλιστικές εισφορές

2) Η επίκληση της διενέργειας αναλογιστικής μελέτης αποτελεί πρόσχημα για να ληφθεί αυθαίρετα ένα χαμηλότερο ποσοστό προσαύξησης από αυτό που ο Ν.982/1979, άρθρο 7, §8 και οι μεταγενέστεροι αυτού είχαν ορίσει, που θα έχει υπαγορευτεί από δημοσιονομικούς λόγους και

3) Η διενέργεια αναλογιστικής μελέτης είναι πρακτικώς αδύνατη, καθόσον δεν τηρήθηκε, από την έναρξη ισχύος Ν.982/1979, ειδικός Λογαριασμός και τα ποσά της κατά 50% προσαύξησης της εισφοράς κατατίθεντο τον Κλάδο Σύνταξης ενοποιούμενα με τις εισφορές της απλής σύνταξης.

ΠΡΟΤΑΣΗ:

Εφόσον καθ’ όλη την διάρκεια του ασφαλιστικού του βίου, ο ασφαλισμένος υγειονομικός που είχε ενταχθεί στην κατηγορία των μονοσυνταξιούχων, κατέβαλε τις κατά 50% αυξημένες ασφαλιστικές εισφορές η προσαύξηση της σύνταξης θα πρέπει να προκύπτει από την αύξηση των συντελεστών αναπλήρωσης κατά 50%, για τα χρόνια ασφάλισης που έχει διανύσει στην ασφάλιση του μονοσυνταξιούχου.

Η ρύθμιση αυτή θα πρέπει να προστεθεί στο υπό διαμόρφωση σχέδιο νόμου τόσο για λόγους χρηστής διοίκησης αλλά και διατήρησης της εμπιστοσύνης του διοικούμενου προς την διοίκηση, όσο και λόγους Συνταγματικού και Ασφαλιστικού Δικαίου

Δ. Άρθρο 8 §1

Ανταποδοτική σύνταξη-υπολογισμός αυτής

Οι ασφαλισμένοι κύριας ασφάλισης δικαιούνται ανταποδοτικό μέρος σύνταξης, που προκύπτει με βάση τις συντάξιμες αποδοχές, το χρόνο ασφάλισης, όπως ορίζεται στο άρθρο 16 και τα κατ’ έτος ποσοστά αναπλήρωσης υπολογιζόμενα επί των συντάξιμων

αποδοχών του πίνακα ο οποίος ενσωματώνεται στην §3, σύμφωνα με τις ρυθμίσεις των επόμενων παραγράφων.

Στο άρθρο αυτό εισάγεται διάκριση στον τρόπο υπολογισμού της σύνταξης μεταξύ μισθωτών και ελευθεροεπαγγελματιών – αυτοαπασχολουμένων.

Ειδικότερα για τον υπολογισμό του ανταποδοτικού μέρους της σύνταξης των μισθωτών, λαμβάνονται υπόψη οι αποδοχές του ασφαλισμένου για κάθε ημερολογιακό έτος, πλην του τελευταίου έτους ή τμήματος έτους, κατά το οποίο υποβάλλεται η αίτηση συνταξιοδότησης, προσαυξαυνόμενες κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Για τους ελευθέρους επαγγελματίες και τους αυτοαπασχολουμένους για τον υπολογισμό του ανταποδοτικού μέρους της σύνταξης λαμβάνονται υπόψη οι ασφαλιστικές κατηγορίες βάσει των όποιων υπολογίζονταν οι εισφορές για κύρια σύνταξη σύμφωνα με το ισχύον δίκαιο μέχρι την θέση σε ισχύ του νομού αυτού χωρίς όμως την προσαύξηση της ετησίας μεταβολής των μισθών και, για το διάστημα μετά την δημοσίευση του νόμου, το εισόδημα, το οποίο υπόκειται σε εισφορές σύμφωνα με τα άρθρα 53 και 54 του παρόντος, καθ’ όλη τη διάρκεια του ασφαλιστικού βίου.

Για τους παλαιούς ασφαλισμένους υγειονομικούς δεν γίνεται καμιά αναφορά στον τρόπο υπολογισμού της σύνταξης, δηλαδή σε ποιο ασφαλιστέο μισθό θα γίνει ο υπολογισμός της σύνταξης.

ΠΡΟΤΑΣΗ:

Για τους παλαιούς ασφαλισμένους υγειονομικούς (προ της 31.12.1992) ως ασφαλιστέος μισθός θα πρέπει να ληφθεί, ο μισθός του Β΄ βαθμού Δημοσίου υπαλλήλου επί του οποίου υπολογίζονταν οι ασφαλιστικές εισφορές με τις διαχρονικές αναπροσαρμογές αυτών βάσει του Ν.982/1979, προσαυξανόμενες κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Για τους νέους ασφαλισμένους υγειονομικούς (μετά την 1.1.1993) για τους οποίους λαμβάνονται υπόψη οι ασφαλιστικές κατηγορίες, οι ασφαλιστικές εισφορές θα πρέπει επίσης να προσαυξάνονται κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Ε. Άρθρο 48

Ειδικές διατάξεις για θέματα παροχών (Θεμελιωμένα συνταξιοδοτικά δικαιώματα)

Με τις διατάξεις του Ν.3863/2010, άρθρο 4 §1 (ΦΕΚ 115 Α) όπως τροποποιήθηκαν από τις διατάξεις του N.4337/2015 άρθρο 14 §4 (ΦΕΚ 129 Α), οι ασφαλισμένοι που μέχρι

31.12.2010 είχαν υπαχθεί σε οποιοδήποτε φορέα κύριας ασφάλισης η το δημόσιο και μέχρι 31.12.2014 είχαν θεμελιώσει τις κατά περίπτωση προϋποθέσεις χρόνου ασφάλισης και ορίου ηλικίας αλλά η συνταξιοδότηση τους αρχίζει από 1.1.2015 και μετά είτε θεμελιώνουν συνταξιοδοτικό δικαίωμα από 1.1.2015 και εφεξής, δικαιούνται:

α) Τμήμα σύνταξης που αντιστοιχεί στο χρόνο ασφάλισής τους έως 31.12.2010, το οποίο υπολογίζεται με βάση τα ποσοστά και τις συντάξιμες αποδοχές ή ασφαλιστικές κατηγορίες ή τα οριζόμενα κατ’ έτος ποσά συντάξεων, όπως ισχύουν κατά το χρόνο συνταξιοδότησης και όπως προβλέπονται για κάθε φορέα κύριας ασφάλισης ή το Δημόσιο από γενικές ή καταστατικές διατάξεις που εξακολουθούν να ισχύουν.

β) Τμήμα σύνταξης που αντιστοιχεί στο χρόνο ασφάλισής τους από 1.1.2011 έως την ημερομηνία συνταξιοδότησής τους που υπολογίζεται σύμφωνα με τις διατάξεις του νόμου 3863/2010 ενώ διατηρούσαν και το δικαίωμα να συνταξιοδοτηθούν οποτεδήποτε.

Με τις διατάξεις του σχεδίου νόμου καταργούνται τα θεμελιωμένα συνταξιοδοτικά δικαιώματα που οι ασφαλισμένοι υγειονομικοί είχαν κατοχυρώσει σύμφωνα με τις διατάξεις του N.3863/2010, άρθρο 4 §1 (ΦΕΚ 115 Α) όπως τροποποιήθηκαν από τις διατάξεις του N.4337/2015 άρθρο 14 §4(ΦΕΚ 129 Α).

ΠΡΟΤΑΣΗ:

Οι ασφαλισμένοι υγειονομικοί που μέχρι 31.12.2010 ή 31/12/2012 είχαν θεμελιώσει τις κατά περίπτωση προϋποθέσεις χρόνου ασφάλισης & ορίου ηλικίας σύμφωνα με τις διατάξεις του άρθρου 10, του Ν.3863/2010 (N.4093/2012 άρθρο πρώτο παράγραφος ΙΑ΄, υποπαράγραφος 4 §1 & §2) αλλά η συνταξιοδότηση τους αρχίζει από 1.1.2015, το ποσό της σύνταξης να υπολογίζεται ως το άθροισμα δυο ποσών:

(α) αυτού που αντιστοιχεί στον χρόνο ασφάλισης μέχρι και 31.12.2010, το οποίο υπολογίζεται με βάση τα κατά το έτος συνταξιοδότησης ισχύοντα (από γενικές ή καταστατικές διατάξεις) ποσοστά και συντάξιμες αποδοχές ή ασφαλιστικές κατηγορίες ή τα κατ’ έτος ποσά συντάξεων και

(β) το ποσό που αντιστοιχεί στον χρόνο ασφάλισης από 1.1.2011 και μετά, το οποίο υπολογίζεται σύμφωνα με τις διατάξεις του Ν.3863/2010, άρθρο 4 §1 (ΦΕΚ 115 Α).

Για την κατηγορία αυτή των ασφαλισμένων να ισχύσει ότι προβλέπεται και για τους νυν συνταξιούχους (άρθρο 15 §2 εδ. α & β περί αναπροσαρμογής συντάξεων-προστασία καταβαλλόμενων συντάξεων) δηλαδή μέχρι την ολοκλήρωση του προγράμματος δημοσιονομικής προσαρμογής οι συντάξεις που θα εκδοθούν μετά την 1.1.2015 για την κατηγορία των εν λόγω ασφαλισμένων και σύμφωνα με τα οριζόμενα στη προηγούμενη παράγραφο, θα συνεχίζουν να καταβάλλονται στο ύψος που θα είχαν πριν από την

δημοσίευση του παρόντος. Μετά την ολοκλήρωση του προγράμματος δημοσιονομικής προσαρμογής, εφόσον το καταβαλλόμενο ποσό των συντάξεων αυτών είναι μεγαλύτερο από αυτό που προκύπτει από τον υπολογισμό τους βάσει του άρθρου 8, το επιπλέον ποσό εξακολουθεί να καταβάλλεται στον δικαιούχο ως προσωπική διαφορά, απομειούμενη μέχρι την τελική αντιστοίχιση με τις συντάξεις όσων θα συνταξιοδοτηθούν με τις προϋποθέσεις του νόμου αυτού. Εάν είναι μικρότερο, καταβάλλεται στο συνταξιούχο το αναλογούν υπολειπόμενο ποσό της διαφοράς.

ΣΤ. Άρθρο 48 §6 Στις διατάξεις του άρθρου αυτού προβλέπεται ότι «εφόσον διαπιστώνεται αιτιολογημένα ότι δεν υφίστανται πλήρη και ακριβή στοιχεία για το ύψος των συντάξιμων αποδοχών ή του εισοδήματος ως προς ορισμένα έτη ασφάλισης για το χρονικό διάστημα πριν από τη δημοσίευση του νόμου, για τον προσδιορισμό της ανταποδοτικής σύνταξης, κατά το άρθρο 8 §3, της εφάπαξ παροχής, κατά το άρθρο 16 §4, της επικουρικής σύνταξης κατά το άρθρο 50 ή για τον προσδιορισμό οποιασδήποτε άλλης παροχής, για τον προσδιορισμό των συντάξιμων αποδοχών ή του εισοδήματος του συνόλου του ασφαλιστικού βίου λαμβάνονται υπ’ όψιν μόνον τα διαθέσιμα στοιχεία». Στο σύστημα ΑΤΛΑΣ του υπουργείου Εργασίας δεν έχουν ενταχθεί ακόμη τα ασφαλιστικά στοιχεία των δεκαετιών του 1970 και 1980. Ειδικά τα στοιχεία του ΤΣΑΥ …ακόμη αναζητούνται μετά την καταστροφή των τεσσάρων (4) δίσκων. Συνεπώς, σε περίπτωση επανυπολογισμού των συντάξεων θα πρέπει οι υπάλληλοι των ασφαλιστικών ταμείων να ανατρέξουν πίσω στον χρόνο αναζητώντας φακέλους που κατατέθηκαν πριν από 30 ή και 40 χρόνια! Επειδή το υπουργείο Εργασίας γνωρίζει ότι κάτι τέτοιο είναι πρακτικά σχεδόν αδύνατο, ερωτηματικά δημιουργούνται (α) για τον χρόνο καθυστέρησης στην έκδοση της σύνταξης και (β) πιθανές νέες αλλαγές στον τρόπο υπολογισμού των συντάξεων όσων δικαιούχων είναι σε αναμονή. Σίγουρα δεν διευκρινίζεται πουθενά τι σημαίνει η φράση του άρθρου 48 «…λαμβάνονται υπ’ όψιν μόνον τα διαθέσιμα στοιχεία».

ΠΡΟΤΑΣΗ:

Προκειμένου να «πραγματοποιείται» και δευτερευόντως να μειωθεί ο χρόνος έκδοσης των συντάξεων είναι άκρως απαραίτητο εντός του 2016, ΝΑ ψηφιοποιηθούν τα απολεσθέντα ή ουδέποτε ψηφιοποιημένα αρχεία του ΤΣΑΥ, με σύμβαση πρόσληψης τουλάχιστον οκτώ (8) ιδιωτικών εταιρειών καταχώρησης στοιχείων και ανάθεση έργου ανά 5εταία έκαστη, ώστε να καλυφθούν τα τελευταία 40 χρόνια και να εκδίδονται μέσω του «ΑΤΛΑΣ» απρόσκοπτα και χωρίς την παρουσία των ασφαλισμένων ή δικαιολογητικών, ασφαλιστική ενημερότητα και από 1/1/2016 οι συντάξεις & το εφάπαξ.

Σχόλια ανά άρθρο επί του Ασφαλιστικού Νομοσχεδίου

Άρθρο 1 §3

ΠΑΡΑΤΗΡΗΣΗ: Εξαιρούνται του παρόντος χιλιάδες Δ.Υ. & υπαλλήλων της Βουλής οι οποίοι θα ρυθμιστούν συνταξιοδοτικά με «ειδικό καθεστώς». Η φράση «ενιαίους» κανόνες της §3 δεν τεκμαίρει απαραίτητα «ίδιους». Πχ για τους ελεύθερους επαγγελματίες το παρόν προσχέδιο αναφέρεται στον υπολογισμό των συντάξιμων αποδοχών όλου του εργασιακού βίου χωρίς προσαυξήσεις ενώ για τους μισθωτούς (ΔΥ κλπ) προσαυξαυνόμενες κατά την ετήσια μεταβολή μισθών.

Άρθρο 2 §7

ΠΑΡΑΤΗΡΗΣΗ: Η σύνθεση του Ε.ΣΥ.ΚΑ. από τη δημιουργία της αποτελεί ένα πολυπληθές, γραφειοκρατικό και κοστοβόρο όργανο, που περισσότερο θυμίζει ΓΣ, εφόσον αποτελείται από 24 μέλη όταν οι ειδικοί επιστήμονες, σχετικοί με το ασφαλιστικό, είναι μόνον δύο (2).

Άρθρο 7 §2

ΠΑΡΑΤΗΡΗΣΗ: Η Εθνική σύνταξη ελαττώνεται στις μειωμένες συντάξεις αντιστρόφως ανάλογα κατά 1/200 για κάθε μήνα ασφάλισης που υπολείπεται αντί του αναλογικού 1/480 (40 έτη εργασίας= 480 μήνες).

Αντιστοίχως μειώνονται αυθαίρετα οι αναπηρικές συντάξεις σε ποσοστό 75% & σε 50% αντιστοίχως για μειωμένα ποσοστά αναπηρίας της §3.

Άρθρο 8 §2, εδαφ β΄

Για τους «νέους ασφαλισμένους» ως ασφαλιστέος μηνιαίος μισθός θεωρούνται τα 693,94€ επί των οποίων υπολογίζονται οι ετήσιες ασφαλιστικές εισφορές των 14 κατηγοριών, προκειμένου να υπολογισθεί το ανταποδοτικό μέρος;

(Χρήζει διευκρίνησης από τον νομοθέτη).

ΠΑΡΑΤΗΡΗΣΗ: Για τους «παλαιούς ασφαλισμένους» προ της 31.12.1992, ΔΕΝ αναφέρεται επί ποίου ασφαλιστέου εισοδήματος συναρτώνται τα ποσοστά αναπλήρωσης προκειμένου να υπολογισθεί το ανταποδοτικό μέρος;

ΠΡΟΤΑΣΗ:

Για τους παλαιούς ασφαλισμένους υγειονομικούς ως ασφαλιστέος μισθός θα πρέπει να ληφθεί, ο μισθός του Β΄ βαθμού Δημοσίου υπαλλήλου επί του οποίου υπολογίζονταν οι ασφαλιστικές εισφορές με τις διαχρονικές αναπροσαρμογές

αυτών βάσει του Ν.982/1979, προσαυξανόμενες κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Για τους νέους ασφαλισμένους υγειονομικούς (μετά την 1.1.1993) για τους οποίους λαμβάνονται υπόψη οι ασφαλιστικές κατηγορίες, οι ασφαλιστικές εισφορές θα πρέπει επίσης να προσαυξάνονται κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Άρθρο 10 §3

ΠΡΟΤΑΣΗ: Θα πρέπει να περιλαμβάνεται ρητή αναφορά του ποσοστού προσαύξησης της σύνταξης, όσων κατέβαλαν εισφορές ανώτερες από τις προβλεπόμενες στο νόμο ίσου ποσοστού με το καθορισμένο και καταβλητέο ποσοστό προσαύξησης των ασφαλιστικών εισφορών κατά την ψήφιση του νομοσχεδίου και ΟΧΙ αυθαίρετα από Υ.Α. στο μέλλον.

Άρθρο 9 §2

ΠΡΟΤΑΣΗ: Θα πρέπει να ορισθούν ειδικά ΠΟΣΟΣΤΑ ΑΝΑΠΗΡΙΑΣ ανά επαγγελματική απασχόληση (πχ δεν είναι ίδιο το ποσοστό αναπηρίας για έναν μάχιμο πιλότο σε σχέση με έναν Οδοντίατρο για να τεθούν εκτός εργασίας).

Άρθρο 12 §1, εδαφ β΄

ΔΙΟΡΘΩΣΗ-ΠΡΟΤΑΣΗ: β1. προστίθεται παράγραφος με αρίθμηση (β1) για τους ελεύθερους επαγγελματίες (ενώ στο προσχέδιο είναι ενσωματωμένοι στην παράγραφο (β) με τους αυτοαπασχολούμενους), «με βάση τις γενικές και καταστατικές του ΕΤΑΑ», και ΟΧΙ του ΟΑΕΕ, έως την εφαρμογή του Ενιαίου Κανονισμού Παροχών σε Χρήμα:

Προσθήκη παραγράφου:

«Β1. Για τους ελεύθερους επαγγελματίες και ασφαλιστέους λόγω ιδιότητας και τους συνταξιούχους των οικείων φορέων ασφάλισης, με βάση τις γενικές και καταστατικές του ΕΤΑΑ»

Άρθρο 17, §2, εδ β΄

2) Για το ΤΣΑΥ που διαθέτει Κλάδο εφάπαξ παροχής υπάρχει υποχρέωση επιπλέον των λοιπών εισφορών 4% επί του φορολογητέου εισοδήματος.

ΠΡΟΤΑΣΗ: Προκειμένου να μην χαθούν τα αποθεματικά του κλάδου Πρόνοιας που είναι 100% εισφορές ασφαλισμένου και υπάρχει δυνατότητα από την ισχύουσα νομοθεσία να μετατραπεί ο Κλάδος Πρόνοιας του ΤΣΑΥ σε Επαγγελματικό Ταμείο του Ν.3029/2002.

Άρθρο 17, §5, εδ ι΄ & ιι΄ Νέος τρόπος υπολογισμού: Στο άρθρο 17 η εφάπαξ παροχή του νέου Ενιαίου ασφαλιστικού Φορέα, αν και ενιαία παροχή προβλέπονται διαφορετικοί όροι τόσο στον τρόπο υπολογισμού της ανάμεσα σε ομάδες ασφαλισμένων όσο και στον χρόνο εφαρμογής σε σχέση με τους λοιπούς κλάδους ασφάλισης. Ειδικότερα χρήζει διευκρίνησης, καθόσον δεν αναφέρεται στο προσχέδιο, εάν: (α) θα υπάρχει κατώτερο και ανώτερο ύψος ασφαλιστικών εισφορών για την εφάπαξ παροχή κατ’ αντιστοιχία της σύνταξης ή θα είναι ευθέως συνδεδεμένη ποσοστιαία με το φορολογητέο εισόδημα χωρίς οροφή; (β) εφόσον οι εισφορές για το εφάπαξ θα εξακολουθήσουν να ισχύουν και για το 2016 κατά τις καταστατικές διατάξεις των εισερχομένων Ταμείων στον Ενιαίο Φορέα, η μεν μελλοντική σύνταξη θα υπολογίζεται με τον παλαιό τρόπο έως την 31.12.2015, το ποσό της εφάπαξ παροχής στην §3 του άρθρου 17, αναφέρεται ότι θα σχηματίζεται με το άθροισμα του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης μέχρι την 31.12.2013 και του τμήματος της εφάπαξ παροχής που αντιστοιχεί για τα έτη ασφάλισης από 1.1.2014 και εφεξής. Εισάγονται τοιουτοτρόπως διαφορετικά χρονικά σημεία εκκίνησης υπολογισμού των παροχών, χωρίς εμφανή δικαιολόγηση, ώστε χρήζουν διευκρίνησης (γ) το πλέον απαράδεκτο όμως είναι η εισαγωγή εξαιρετικά δυσμενών διακρίσεων στον τρόπο υπολογισμού της εφάπαξ παροχής εις βάρος των ελεύθερων επαγγελματιών σε σχέση με τον τρόπο υπολογισμού των μισθωτών. Ειδικότερα για τον μισθωτό προβλέπεται ως βάση υπολογισμού οι μισθοί των πέντε τελευταίων ετών (συνήθως οι υψηλότεροι του εργασιακού βίου) διαιρούμενοι δια των μηνών απασχόλησης Χ 70%, ενώ αντίθετα για τους ελεύθερους επαγγελματίες αθροίζονται οι συντάξιμες αποδοχές όλου του εργασιακού βίου (40 ετών), που είναι απείρως χαμηλότερη βάση υπολογισμού, (ίσως του 1/8 της αντίστοιχης βάσης των μισθωτών) Χ 85%. Έτσι σε ορισμένες περιπτώσεις οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι με πολλαπλάσιες ασφαλιστικές εισφορές των μισθωτών, σε όλο τον εργασιακό τους βίο, θα προσδοκούν κατ’ εκτίμηση το 1/8 του ποσού του εφάπαξ των μισθωτών. ΠΡΟΤΑΣΗ: Να ισχύσει ενιαίος τρόπος υπολογισμού του εφάπαξ με έναν ισοδύναμο μαθηματικό τύπο, ώστε να υπάρχουν ενιαίοι κανόνες και αντίστοιχες παροχές των καταβαλλομένων εισφορών ασχέτως του τρόπου αμοιβής ή επαγγελματικής απασχόλησης. Δηλαδή ενιαίος συντελεστής αναπλήρωσης & ενιαίο διάστημα υπολογισμού των συντάξιμων αποδοχών (όπως π.χ. επί των τελευταίων πέντε (5) ετών).

medispin

ΦΩΤΟΓΡΑΦΙΕΣ

ΜΟΙΡΑΣΤΕΙΤΕ

ΔΕΙΤΕ ΑΚΟΜΑ

ΠΡΟΗΓΟΥΜΕΝΟ ΑΡΘΡΟ

Αποκλεισμένο απο συνταξιούχους το ΙΚΑ-ΕΟΠΥΥ Αγίου Αλεξίου

ΕΠΟΜΕΝΟ ΑΡΘΡΟ

Νίκη - οξυγόνο πήρε ο Παναθηναϊκός στο ΟΑΚΑ

ΣΧΟΛΙΑΣΤΕ